智通提示:

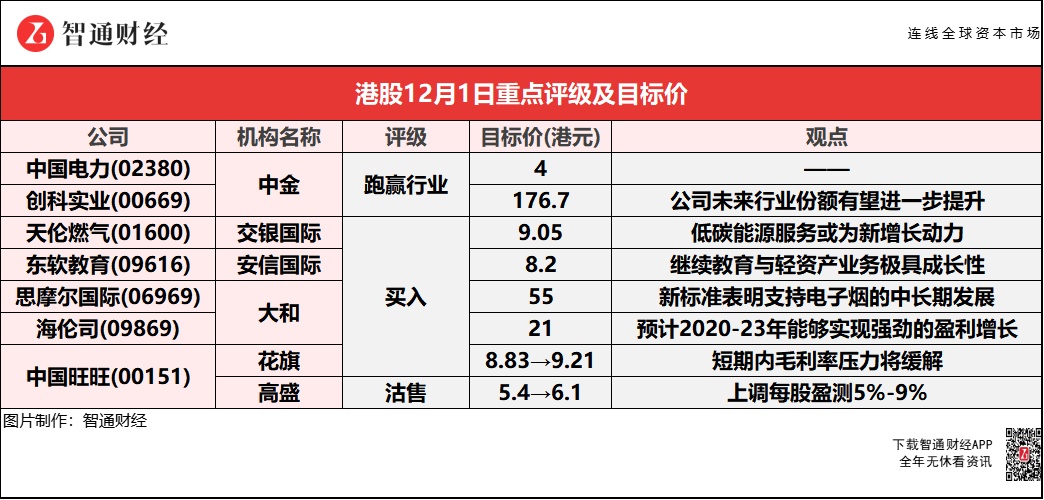

中金认为,中国电力(02380)资产出表及证券化有助改善现金流及调整债务结构,为新能源业务发展提供资金基础。

交银国际认为,天伦燃气(01600)低碳能源服务可能成为新的增长动力,创新业务有望2022年下半年实现收入贡献。

安信国际称,看好东软教育(09616)一体两翼发展模式,全日制高等教育业务将保持平稳发展,继续教育与轻资产业务极具成长性。

高盛维持中国旺旺(00151)“沽售”评级,主因长期增长前景受限,但上调每股盈测5%-9%,以反映乳品势头强劲。

中金:维持中国电力(02380) “跑赢行业”评级 目标价4港元

中金维持中国电力(02380)2021-22年盈利预测,对应2022年预测市盈率约13.5倍。公司宣布两项火电资产处置计划,反映持续向低碳清洁能源领域转型,降低火电资产依赖。其中,向合伙企业转让中电神投股权项目,预期公司持有的中电神投股权将从80%下降至40%,但同时透过合伙企业间接持有14%股权,预计出售事项将带来收益1.7亿元人民币。另外,公司近日亦完成设立中国电力能源基础设施投资和皖资产支持转向计划。该行认为,资产出表及证券化有助改善现金流及调整债务结构,为新能源业务发展提供资金基础,预期在“十四五”期间若每年新增约6GW装机,对应每年所需资本开支为300亿元人民币。

中金:首予创科实业(00669)“跑赢行业”评级 目标价176.7港元

中金称,工具行业需求具有较强稳定性,且创科实业(00669)作为龙头公司具备份额提升空间,看好其产品优质,盈利能力持续提升。去年公司营收98.12亿美元(下同),2015年至2020年复合增长率为14.3%,显著高于市场增速;纯利为8.01亿元,2015年至2020年复合增长率达17.7%。 公司毛利率已连续12年提升,由2008年30.8%增长至今年上半年的38.6%,主要原因包括新品推出速度快、中国产业链物美价廉及规模化效应显现。该行认为,行业领先的企业中,公司净资产收益率与营收增速在全球电动工具头部品牌中最高,未来净利润率、资产周转率及主要经销商增长将持续推动公司成长,并预计公司未来行业份额有望进一步提升。

交银国际:天伦燃气(01600)看好低碳能源服务提振2022-2024盈利能力 维持9.05港元“买入”评级

交银国际称,天伦燃气(01600)发布2022-2024新战略发展规划。交银认为,该战略规划的核心为平稳、高质量发展,未来城市燃气运营仍将是核心业务,但同时,天伦目标为用户提供低碳、经济、安全和便捷的能源服务。天伦燃气管理层预计2022-2024年天然气零售量的年复合增长率为25%。该行表示,新目标比我们预测的2022-2023年零售天然气销售增长高4-5个百分点。并购方面,该行预计公司将在2021-2023年维持超过10亿元人民币的并购资本支出,并重点关注工商业用户潜在增长率较高的项目。同时,公司将通过进一步探索向新工商业用户和住宅供暖业务,提高天然气销量,实现现有城燃项目的有机增长。

交银国际认为,低碳能源服务可能成为新的增长动力。天伦燃气将设立创新业务板块,该板块由(1)低碳能源服务和(2)安全与健康服务组成。创新业务的重点将是低碳能源服务,综合能源服务和屋顶光伏项目将包含其中。天伦燃气将以农村地区超过160万用户作为屋顶光伏潜在客户。与此同时,该公司与国电投河南有限公司签署战略合作协议,这将有助于拓展低碳能源服务。交银预计创新业务有望2022年下半年实现收入贡献,公司管理层的目标是到2024年,创新业务收入将占总收入的10%。此外,该行认为新的创新业务板块在未来几年应具有盈利增值能力,这将支持天伦燃气在2022-2024年的收益复合年增长率>10%。

安信国际:首予东软教育(09616)“买入”评级 目标价8.2港元

安信国际称,看好东软教育(09616)的一体两翼发展模式,全日制高等教育业务将保持平稳发展,继续教育与轻资产业务极具成长性,预计2021/22年市盈率预测为15.7/11.4,距离现价有50%上涨空间。公司是中国民办IT高等教育龙头,运营三所应用型本科大学,即大连东软信息学院、成都东软学院和广东东软学院,三大学院70%以上的专业都是IT领域,聚焦培养IT人才。凭借21年丰富的办学经验,东软教育形成了“一体两翼”的业务板块,一体是指全日制学历高等教育,两翼是继续教育和教育资源与数字工场。截至2021上半年,高等教育、继续教育服务、教育资源与数字工厂的营业收入分别为人民币4.7亿元、0.6亿元和0.7亿元,分别占比为78.7%、9.7%和11.6%。

大和:重申思摩尔国际(06969)“买入”评级 目标价55港元

大和予思摩尔国际(06969)目标价55港元,相当预测市盈率40倍。报告中称,就昨日(11月30日)正式发布《中国电子烟标准指南草案》,其内容与该行上月中旬的报告中所讨论的要点基本一致,除了没有提到加热不燃烧(HNB)设备及食用香料最终会否被允许。该行认为,上述草案或令部分市场参与者可能会感到失望,因短期内没有明显的迹象开放加热不燃烧(HNB)产品。该行注意到,上述草案的标准并未对电子烟的整体监管框架(如颁发许可证的方式和内容)提供额外信息。但大和认为,上述新标准表明支持电子烟的中长期发展,对行业属最重要的,将有利于思摩尔等龙头供应商。

大和:首予海伦司(09869)“买入”评级 目标价21港元

大和称,海伦司(09869)为内地最大酒吧集团,即使市场分散,但利用标准化的商业模式,成为捕捉不断增长的酒吧场景消费需求的先驱。大和认为,在9月招股后海伦司加速网络扩张,预计2020-23年能够实现强劲的盈利增长,预计在疫情下,去杠杆化初步影响将在短期内升级。

大行齐升中国旺旺(00151)目标价 最高看至9.21港元 最低看至6.1港元

花旗:维持中国旺旺(00151)“买入”评级 目标价升至9.21港元

花旗称,中国旺旺(00151)在乳品和饮料领域的销售增长持续强劲,与几年前的弱点,即严重依赖传统渠道和单一品牌相比,旺旺已经通过更多样化的渠道和多品牌的产品进行了转型,支持2022-24财年恢复收入增长。该行提到,为转移原材料成本的压力,公司将从2022年1月起,将90%的乳制品和饮料、80%的米饼和50%的零食的本地销售价格提高中单位数,预计短期内毛利率压力将缓解。

高盛:维持中国旺旺(00151)“沽售”评级 目标价上调13%至6.1港元

高盛维持中国旺旺(00151)“沽售”评级,主因长期增长前景受限,但上调每股盈测5%-9%,以反映乳品势头强劲;下半年起原材料价格上升;2023财年起加价因素。报告中称,公司公布截至9月底止年中期业绩。高盛指出自明年1月22日起,各业务中50%-90%产品将有中等单位数幅度加价,预期原材料成本价格压力持续,加价影响不会明显反映在旺旺下半财年业绩。

该行提到,受惠于新兴渠道等,预计牛奶产品收入增长11%,但对2023财年“旺仔牛奶”产品持续性存疑,由于增长空间受限。不过,随着健康意识上升,或带动公司更多乳品及饮料产品长期转换。新产品及新兴渠道方面,该行认为公司需要更多营销开支,以扩大新产品规模;需找寻收支平衡方法。