自从美国总统拜登就任以来,美国经历了历史上最强劲的经济复苏之一。标准普尔500指数已经上涨了25%以上。

智通财经APP注意到,隐藏在经济复苏背后的是如此快速的经济增长所付出的代价。不及时库存管理,加上对复苏放缓的预测,导致了能源库存的短缺。各大公司高管们糟糕的计划可能需要1-2年的时间才能恢复库存,增加的旅行和良好的消费也推高了燃料价格。

经济复苏通常伴随着通胀,但由于上述因素,新冠疫情后期快速复苏带来的通胀尤其强劲。这是美国人最关心的问题之一。美国政府为了保持民调并将消费者的注意力转移到其他事情上,决定将重点放在通货膨胀的一个较大组成部分一一油价。

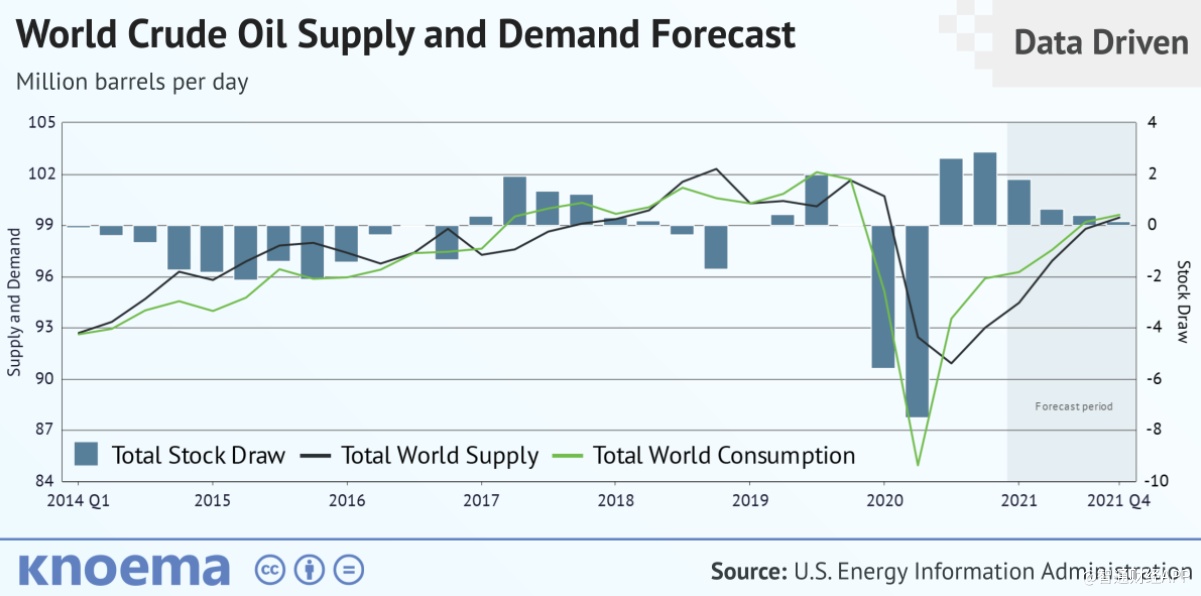

原油供需

原油定价是基于原油供需的相对非弹性波动。

在新冠疫情开始时,原油需求急剧下降。期货和储存相对于全球需求的性质导致了价格出现了短暂的负值。从最初的下跌开始,经济复苏导致需求飙升,导致市场暂时不稳定,需求超过供应,降低了石油储备。

展望未来,投资者预计市场将走向平衡,逐步增加生产。然而,市场也预计资本支出将保持在低水平,特别是在“碳中和”运动中。这里的另一个注意事项是,在从新冠疫情中恢复的过程中,原油消耗量上升了。原因是人们开始使用独立的交通工具,而不是公共交通。

欧佩克+与石油进口国

目前的焦点是欧佩克+,该组织希望在石油需求缓慢复苏的情况下维持较高的油价,而进口国则试图迫使油价下跌。

上周石油进口国释放了数千万桶石油,市场认为这太操之过急了。市场的短期定价压力将抑制资本支出,如果允许石油价格在稍长时间内保持较高水平,能源企业可能会开始考虑增加资本支出、增加产量,并加大在市场上取消生产的难度。

与此同时,欧佩克对其增产仍持谨慎态度,这一声明,再加上新的疫情变化,意味着它们加速增产的可能性微乎其微。

无论如何,考虑到有限的原油库存(仅释放库存的10%)和假期旅行需求,欧佩克+的部长们将在这场对峙中占据上风。

油价预期

目前石油生产商专注于保护自己的资产负债表和股东回报能力之间的稳定状态,而不是基于与进口国的某种稳定状态。

具体来说,在新冠疫情对市场造成影响之后,许多公司正在寻求在增加股东回报之前保护其资产负债表。许多公司计划在资本支出之前恢复股东回报。在这方面,70-80美元是市场及其决定做出增产决定的一个门槛价格。

在石油价格跌至70美元以下时,大多数公司专注于维持和支持他们的股息和资产负债表。当石油超过80美元,开始新的勘探支出将变得有利可图。因此,石油预计价格将保持在这一区间内,并根据决策和消息的出现偶尔上下波动,超出这一区间的价格走势或许将是短期的。

更重要的是,市场预计库存释放和新冠病毒变体将导致欧佩克+可能会放弃增产目标,因为他们认识到无论如何新产量都会冲击市场。这意味着,当需求增加时,供应和增加产量的决定将需要更多时间。

投资选择

对于那些有意投资的人来说,能源行业有很大的价值。持续的波动,以及市场对恐慌的快速反应意味着市场仍然处于恐慌之中。持续的价格波动将有助于扩大目前的机会。

石油行业的机会领域之一是“中游”。中游公司扮演着收费公路的角色,通过将原油运送到不同的消费目的地来获取收入。这意味着,只要生产仍在进行(油价高于40美元/桶),这些公司就拥有强大可靠的收费现金流。它们的收入是基于数量而不是基于原油价格。

Energy Transfer(ET.US)就是一家很棒的“中游”公司。

在“上游”公司中,如埃克森美孚(XOM.US)在圭亚那和二叠纪盆地拥有难以置信的低成本资产基础,它们也有能力产生大量现金流,然后将这些现金流直接用于各种不同的股东回报,如回购和股息。

行业风险

关于油价上涨的理论面临的主要风险之一,是美国等净进口国的政治力量。虽然市场目前预计石油储备的释放是可控的,但释放库存可能会导致油价暂时走低。寻求遏制通胀的进口国持续施加压力,可能会导致欧佩克+以高于预期的速度增加供应,从而在更长时间内压低油价。

第二个风险是Omicron等新冠病毒变种造成的经济复苏延迟。尽管缺乏科学依据,但反疫苗情绪在欧美地区已显著地变得更为普遍。大多数免疫学专家认为,低疫苗接种率增加了疫苗耐药变异的可能性。新冠病毒变种可能会导致更多的人避免旅行和封锁,可能会对原油价格产生暂时的负面影响。

从积极的一面来看,这些风险也有积极的一面。自2014年中期的油价崩盘以来,价格回升引发了大规模资本支出和低成本快速下降和资产回报率基础(即二叠纪盆地石油)的产量增长。当前复苏的波动性将鼓励企业避免资本支出,转而专注于将现金用于改善资产负债表和股东回报。

结论

欧佩克+仍然控制着世界石油出口的很大百分比,因此拥有很大的定价权。在新冠疫情中,该组织作出了强烈反应,但行动迟缓,并且支持原油的高价格。从那时起,减产就成为了油价复苏的重要组成部分,当然欧佩克+作为一个组织也从已经发生的复苏中受益良多。

然而,大量进口国释放紧急石油储备也是前所未有的事件。这一点,再加上新的新冠变种病毒,将给石油带来短期的定价压力。市场上仍有大量的机会,预计石油长期价格将保持在70-80美元/桶的区间,使股东获得可观的回报。在动荡之中,这些机会仍然值得密切关注。