11月26日,中国成立的首家外资塔式起重机服务供应商——达丰设备(02153)发布2021年中期业绩。

财报显示,截至2021年9月30日止六个月,公司收益约为人民币4.16亿元(单位下同),同比增长1.2%;公司权益股东应占溢利约为3850万元,同比减少37.8%。回顾2018财年至2020年财年,达丰设备收益从5.49亿元增长至7.45亿元,年复合增长率为16.49%;同期净利润从5106.9万元增长7645.9万元,年复合增长率达到22.36%。

纵向对比来看,疫情、国际经贸环境波动以及国内的房建市场增速放缓等因素,给达丰设备业绩带来阶段性负面影响。之所以称这种影响是阶段性的,主要因为建筑行业正在由传统现浇建筑方式向装配式建筑方式转变,这种深刻变化给中大型塔式起重机带来历史性机遇。

除此之外,国家对环保意识的提升,对清洁能源的重视,大力推动了核电、风电、水电、垃圾焚烧发电等绿色项目建设,推动市场对装配式建筑与智能再制造发展的专注,预期为达丰设备带来增量市场机遇。

站在达丰设备角度,公司正强化自身能力建设,加码数字化、智能化基础设施建设,着力提升对客户的经营服务质量,向“做最好的建筑设备服务供应商”愿景迈进。

全国布局,以数字化、智能化夯实能力基础

作为中国成立的首家外资塔式起重机服务提供商,达丰设备在过往业绩期间取得的成绩斐然。自2007年以来,公司已成为塔式起重机服务提供商,主要向中国基建、能源、商业及住宅等行业,特级及一级EPC承建商提供咨询、技术设计、调试、施工至售后服务等一站式塔式起重机解决方案服务。公司与大型国有特级EPC承建商维持着逾十年的长期业务关系。

据智通财经APP了解,达丰设备在过去在中国完成的项目中,超过80%的该等项目由特级或一级EPC承建商授予,包括北京市中信银行资讯技术研发基地、港珠澳大桥岛隧工程东人工岛项目、上海浦东国际机场三期扩建工程卫星厅及捷运车站钢结构工程、北京大兴新机场及山西牛村镇温池村盂县电厂。

达丰设备业务覆盖面广,主要得益于公司全国化业务布局。在国内市场,公司以华东市场为起点,于北京和上海建立了3个区域运营中心,并在全国打造15个营运基地及40家营运分公司。截至目前,达丰设备在合肥、无锡、太仓、重庆及东莞的租赁物业运营8个设备维修仓储基地。截至2021年9月30日止六个月,达丰设备增购塔式起重机及相关配套零件和部件,借以扩大业务,满足客户日益增长的需求,期内,公司管理塔式起重机达到1257台。

值得注意的是,为提升塔式起重机及其附属结构件的再制造和加工能力,为塔式起重机建立规范的售后服务生态体系。达丰设备于2019年成立江苏融合达丰机械工程有限公司(下称“融合达丰”),承担公司智能再制造中心的职责。

据了解,融合达丰拥有近50000多平方的场地,为客户塔机存放提供了基础条件。近36000平方的厂房,及现代化的加工维修设备、环保设施,为塔机维修和再制造提供了服务和资源保障能力,从塔机后市场全过程价值链保证二手塔机的“本质安全”,让客户安心、放心的使用。目前,融合达丰已维修逾200台塔式起重机。

融合达丰总经理仕军曾表示,“租赁企业进入大修或者再制造领域,与制造厂商深度合作,不仅能够延长塔机使用寿命,为租赁企业带来正常投资收益,更让产业链上、下游认识到长寿命塔机的价值所在,距离产业链的健康可持续发展就更近了一步。”

建立“绿色节能”可持续塔机再制造市场,打造“本质安全”系统下塔机健康生态圈。融合达丰已经在塔机使用、安拆、检测、评估、维修、再制造、培训等后市场环节建立了基本框架。接下来还将逐步建立一个规范、标准的二手塔机租售业务中心,建立具有实验室标准的塔机检测评估体系和实体,提供买卖双方认可的评估结果和公允价格,为最终打造国内最大的绿色、环保、健康、可持续二手塔机集散地奠定基础。

随着公司业务规模扩大,达丰设备以数字化驱动管理能力效能升级也早已提上日程。达丰设备开发了数字管理平台“爱建通”。公司持续升级改善“爱建通”的安全检查、维修保养及资产管理模块,藉此提高一线人员作业效率,同时加强履约能力。公司进行例行检查以核实数据,从而使数据管理更加完整准确。公司拟进一步提高集团各信息系统间的交互联动,进一步提升经营及管理决策的效率及准确性。

塔式起重机市场方兴未艾,达丰开辟“绿色”通道

在智通财经APP看来,达丰设备加强自身能力建设,深挖产业价值链做法的正确性,可以用中国塔式起重机服务市场行业快速发展的现状来佐证。

弗若斯特沙利文报告显示,中国塔式起重机服务市场的收益自2014年的约624亿元增加至2018年的约932亿元,2014年至2018年的两位数复合年增长率为10.5%。预计中国的塔式起重机服务市场将在未来几年内以复合年增长率约13.3%进一步发展,于2023年收益达到约1742亿元。

中国塔式起重机服务市场“蓝海”属性凸显,离不开政策的大力支持。根据国务院办公厅发布的《国务院办公厅关于大力发展装配式建筑的指导意见》和中国住房和城乡建设部发布的《“十三五”装配式建筑行动方案》,到2020年装配式建筑在新建建筑中的比例应超过15%,到2026年超过30%。装配式建筑涉及处理大型装配式建筑结构零件,与传统的建筑方法相比,其对重量和起重精度的要求明显更高,促使市场对起重能力超过200吨米的大中型塔式起重机的需求增加。

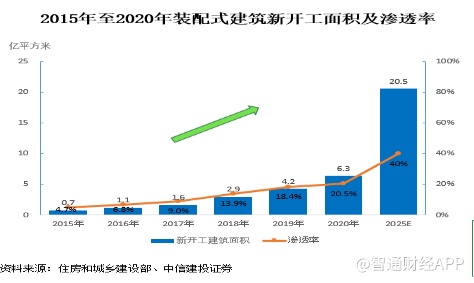

据住建部数据,2015-2020年,国内装配式建筑新开工面积从0.7亿平米提升至6.3亿平米,渗透率从4.7%提升至20.5%。中信建投证券预计,到2025年,国内新开工装配式建筑面积将达到20.5亿平米,渗透率将达到40%,超过中央政策规划的30%。

即便如此,中国装配式建筑的渗透率相较于部分发达国家,还处于发展早期阶段。资料显示,欧美、日本、新加坡等发达国家和地区装配式建筑发展较早,现已进入成熟阶段。美国、法国、丹麦、瑞典等国家的装配化率(装配式建筑占所有建筑面积的比率)高达80%。

发达国家的实践证明,利用工业化的生产手段是实现住宅建设低能耗、低污染,达到资源节约、提高品质和效率的根本途径。这是中国建筑业未来的发展趋势,也是达丰设备畅游千亿级蓝海市场的根本。

尽管在“房住不炒”政策影响下,房地产市场发展速度趋缓。但好的一面是,除了住宅业务外,达丰设备已经前瞻性布局基建、能源、商业等多个行业。以能源业务为例,达丰设备在过去已经承接了江苏LNG接收站扩建工程、内蒙古锡林郭勒盟热电厂项目、山西牛村镇温池村盂县电厂项目、广西北海LNG项目等多个大型项目。

国家为实现2060年“碳中和”目标,正大力推动包括核电、风电在内的绿色能源发展。据了解,2020年约有9至10个新核电站进入市场,达丰设备中标了其中的7个项目,估计至2025年每年约有6至8个新核电厂进入市场。风力发电方面,国内现有10万个风电站,风电站使用10年后将需要维修,维修市场也将为达丰设备提供新的收入来源。

时至今日,达丰设备业务网络已全面布局京津冀、长三角及粤港澳大湾区等经济圈,未来将重点在大湾区寻找发展机会,保障公司成长通道畅通。可以预见,经历过短期阵痛后,塔式起重机市场有望在不久的将来再度直面强劲需求,而业务多维度进击的达丰设备,也望重拾业绩高成长。