本文来自“华商韬略”,作者陈光。

过去两年,清华紫光董事长赵伟国是全球半导体产业最受瞩目的角色。

这位中国企业家誓言要在半导体领域争取一席之地,他带领紫光集团在国际国内的进击,也被认为是最有可能改变世界半导体产业格局的“挑战”,并不时引发现有行业巨头的反攻与夹击。

最近,反攻与夹击以更残酷的现实展现在了他面前:半导体霸主之一、被认为是紫光将来对手的美国高通,以业界没有料到的方式,打到了紫光的家门口,令其腹背受敌。

一场亲者痛、仇者快的“内战”,随时可能发生。

一家新生的公司,却被认为有可能阻碍国内行业的发展,并由此引发业内的一场大辩论。这个匪夷所思的剧情,正在国内手机芯片业上演。

5月26日,高通(中国)、建广资产、联芯科技(大唐电信)与智路资产宣布,联合创立合资公司瓴盛科技(贵州)有限公司(JLQ Technology),该公司面向中国市场,主打智能手机芯片业务。

合资公司的注册资本为29.8亿人民币,其中高通以现金的方式出资7.2亿元,占股24.133%。

表面上看,这是又一家“正常不过”的合资企业,但消息刚刚宣布,便在国内半导体业界投下了一颗重磅炸弹。

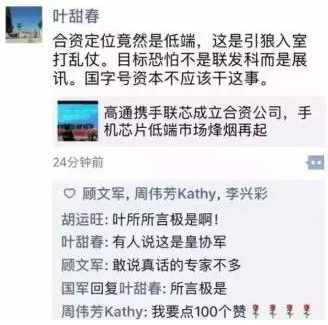

首先做出点评的是中国科学院微电子研究所所长叶甜春,他在朋友圈称:“合资定位竟然是低端,这是引狼入室打乱仗。目标恐怕不是联发科而是展讯。国字号资本不应该干这事。”

叶所长的评论引发轩然大波,不仅被多家媒体采用,还有报道据此将合资企业中的中方称为“皇协军”。争论四起之际,叶甜春再度出面表态:“朋友圈评论两句,居然有人拿去做文章,这不好吧?”

相较叶所长的息事宁人,另一行业大佬对该合资企业则是寸步不让。

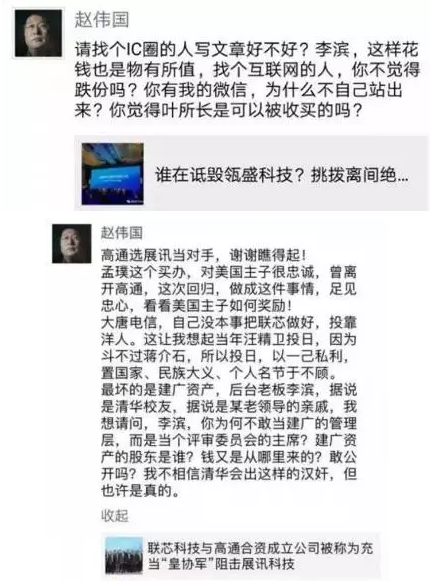

他就是紫光集团董事长赵伟国。期间,赵伟国接连转发了“正反方”各一篇文章,并在评论中直接点名李滨、孟璞等关键人物。

孟璞是高通中国区的董事长,李滨被赵伟国认为是资本方的实际控制人,大唐电信旗下的联芯科技则是实施主体。两条评论里,赵伟国将三方“喷”了个遍。

作为中国半导体企业界的头号人物,赵伟国因何为一家合资企业而出离愤怒?

一切还要从紫光过去几年间的布局说起。

2015年底,华商韬略曾发表文章:《“清华系”赵伟国的野蛮入侵:涉资2700亿,买遍全球半导体》,介绍了赵伟国和紫光集团在半导体产业的宏图和雄心。

2000到2010年之间,从PC热潮到大萧条,清华紫光的名字逐渐消失在了消费者的视野之中。期间,集团历经多次资本与结构重组,转变为如今的紫光集团有限公司。

2009年6月,从紫光“出道”、后独自创业赚了大钱的赵伟国,重返紫光并掀起改革大潮,并在国家集成电路产业推进政策引导下,以“自主创新加国际合作”为“双轮驱动”,确立了以集成电路产业为主导,向存储芯片与存储器制造、移动互联、云计算与云服务等信息产业核心领域集中发展的产业方向。

这一思路下,2013年起,紫光先后进入芯片设计、芯片研发、半导体制造、产业整合等一系列符合国家战略意义的领域,而且每每出手都瞄准世界级目标。

在产品端,紫光设计了两条主路,一是移动芯片(包括手机芯片和物联网芯片),二是存储设备。当时,大陆地区还没有一款拿得出手的智能手机芯片,存储器芯片更是至今没有显著成果。

这两个领域均有极高的门槛,全球的“大玩家”始终是那几家。作为闯入者,紫光主打资本手段,通过并购、投资、合资的方式确立较高的起点,然后以此为基础展开新的研发。

2013年底开始,赵伟国大有买遍全球之势,其并购的对象均是产业链端最有实力的企业。

在大陆,紫光斥资18.7亿美元和9.07亿美元连续收购美国纳斯达克上市公司展讯通信和锐迪科微电子,成为世界第三大手机芯片企业,又与美国西部数据合资创立紫光西部数据公司,并引入英特尔90亿人民币投资,共同发展“展锐”(展讯与锐迪科)芯片事业;斥资25亿美元收购原惠普旗下新华三集团51%股权,成为中国排名第一、世界排名第二的网络产品与服务领军企业。

紧接着,集团又创立长江存储,并在成都、南京陆续签约落地总投资额近1000亿美元的存储芯片与存储器制造工厂,目标是全面构筑从“芯”到“云”的信息产业生态系统。

在美国,紫光拟斥资37.75亿美元收购西部数据15%的股份,成为其最大股东。华尔街的消息称,西部数据190亿美元天价收购闪存芯片厂商闪迪(SanDisk)的背后,也和紫光有着千丝万缕的关系。期间,赵伟国还公开表示,计划以230亿美元收购另一巨头美光科技。

在台湾,紫光宣布出资6亿美元获得台湾力成约25%的股份,成为这家全球最大记忆体封测厂的最大股东。赵伟国还隔空喊话,希望“展讯、锐迪科与联发科合并,携手超越高通”。

联发科是世界著名的IC设计商,在岛内IT界的地位仅次于“大哥”台积电,在全球手机芯片领域,联发科也仅次于行业霸主高通。

赵伟国行事和说话风格刚毅,如旋风般卷动美国与台湾业界;紫光的势头则更让对方警惕。投资力成是大陆企业首次涉资台湾半导体产业,入主西数、美光亦是大陆业内前所未有的手笔。台湾和美国媒体将紫光的并购从大陆产业威胁论上升到了政治高度,甚至还创造出一个“红色产业链”的名词。

《媒体》数次约访赵伟国,千方百计地想从他口中“套话”;台湾的财经媒体则将“赵伟国”三个大字变成了头条标题必备,不仅反复解读、分析,还拉来了张忠谋、郭台铭等大佬做点评。

但是这场令人眼花缭乱的“砸钱计划”,却没能收获完美结局。

芯片和存储器一向被视为国家和地区战略级的核心产业,不容外资轻易染指。因为包括“政治”在内的原因,紫光入股力成、收购美光等多项计划被叫停,投资西部数据更是在最后阶段被CFIUS(美国外资投资委员会)紧急终止。

赵伟国曾将自己形容为“饿虎”,其“胃口”并没有因为并购受挫而有半分减少。

存储器领域收购不成,紫光一不做二不休,决定自己研发再投产。企业收购有限制,人才“收购”却轮不到政策指手画脚。其后的两年间,紫光接连挖来了前华亚科董事长高启全和前台联电CEO孙世伟,引得台湾半导体界大为恐慌。

高启全被称为“台湾DRAM教父”,曾是当今世界第一大半导体企业——台积电的大将,也曾引领南亚科打败英特尔。孙世伟则曾带领台联电实现翻身,将其市值扩大三倍。

挖角的同时,紫光宣布与“大基金”(国家产业发展基金)合资成立长江存储公司,另在武汉兴建全球最大3D储存型快闪记忆体(NAND Flash)厂。

作为非消费类品牌企业,普通舆论对于紫光的大动作知之甚少,但其背后,却牵涉着国家级的产业战略意义,以及世界级的商业战争。

而所谓的“红色产业链”和大陆产业威胁论的背后,则是长期把持这个巨大市场的外资巨头们,对外人要来分一杯羹的各种围追堵截。如果这个人来自新加坡,或许就变成了新加坡威胁论。

大陆地区每年进口芯片的总值高达2500亿美元,存储芯片(内存)是最大头,国内自主制造的主流DRAM和NAND Flash芯片却是零。如今,韩国占据全球DRAM市场80%的份额、NAND Flash为60%,这样的局面令全世界感到“害怕”。

举个简单例子:2016年第四季度,三星因Note 7事件遭受巨额损失,但当季,三星电子的季度利润却高达78亿美元,同比猛增50%,其原因便在于存储芯片的大幅度上涨。

该季,苹果、华为、小米、VIVO/OPPO等中国手机厂商都在抢内存芯片产能,导致其价格疯涨,占据DRAM市场47.5%占有率的三星,顺理成章成了最大赢家。

因为元器件价格上涨,中国手机品牌的价格纷纷调高,就连一向以性价比著称的小米,其红米4和红米4A的价格都提升100元。对此,中国消费者怨声载道,纷纷斥责企业“稍微有点规模就想着捞钱”,但事实上,这些企业是有苦难言,钱也都被韩国企业捞去了。

如今,中国是全球最大的手机生产国和消费国,但中国手机企业的利润加起来还不如三星电子一个季度的利润多,其中很大的一个原因在于,手机最值钱的是各类“芯片”,但中国手机,绝大多数只能用“外资芯”,钱自然也只能给外资赚。

赵伟国给紫光存储事业的使命,是希望将这些钱留在国内,至少成为一个平衡市场的力量,不要让中国企业乃至全球下游企业如此任由两三家巨头宰割。如今已经是紫光大将的高启全则强调:“一定要有人扮演在全球平衡三星的势力,这样的局面对大家都有利。”

因为这样的理想,也因为有资本、有人才储备,紫光也被业界认为是最有可能颠覆韩系(三星+SK海力士)一家独大局面的新力量。

存储是个巨级投入、慢发展的事业,赵伟国设立的目标是“十年跃居全球存储器前五大”,而在另一项事业——移动芯片上,因为有展讯世界第三的基础,他直接喊出了“三年追赶高通”的口号。

但他这话刚出口,高通的战争就打上门来,而且找到了本土“带路党”。

高通是全球手机芯片业的霸主,代表着企业级的最高水平,其在CPU、GPU、基带等方面都居于领先地位,特别是在基带技术上一直都是市场的领导者。

基带技术是手机芯片最大的难点,强如苹果也没搞定这项技术,三星的基带水准亦是乏善可陈。

而在中国,则有三家企业在基带技术上取得了不俗的成绩,分别是台湾的联发科,大陆的华为和展讯。

华为做基站出身,基带技术是其看家本领。整合这类技术,华为推出了海思芯片,供应自家手机,并据此规划产品线,在互相支持间实现了手机品牌的大跃进。

展讯的相关技术则来自与英特尔的合作以及此后的自主研发。2014年9月,紫光引入英特尔90亿人民的资金,让出展讯20%股权的同时,也拿下了英特尔x86架构的授权。

2016年,英特尔在移动处理器端“投入超过100亿美元,亏损超过70亿美元”后,宣布退出手机芯片领域,其合作伙伴展讯接棒成了英特尔相关技术的最大受益者。

算上各类层级的手机芯片,目前中国具备生产能力的企业一只手数得过来。其中华为、小米的芯片主要用于自家使用,联发科和展讯的芯片则面向全球企业。

按照性能和价格,手机芯片分为高端、中端、低端三类,高通主攻中高端,联发科和展讯主攻中低端,但这样的局面里,高通却感到了威胁并且率先“发难”。

虽然身为全球霸主,但高通正遭遇不大不小的困境。2016财年,高通实现营收236亿美元,净利润57亿美元,营收同比下降7%。

入账的减少来自行业的变化。其最大客户苹果从去年开始引入英特尔的基带,三星、华为和小米则纷纷研发自有芯片,这样的局面令高通颇为焦虑。

高通营收减少的同时,竞争对手的发展却越来越快。

在低端芯片领域,展讯凭借远超同行的服务与性价比,迅速做成占有率第一。“芯智讯”的相关统计显示,展讯2015年度的出货量为6.3亿颗,其中低端的2G芯片达到了3亿颗,占比高达47.6%,在低端智能手机市场,展讯的市场份额早已超过了联发科。

但高通真正警惕的,应该还是展讯正立足低端市场的优势,不断发力冲击中高端市场的努力。

2016年下半年,展讯领先联发科发布了支持LTE Cat7技术的手机芯片,拿下中国移动的订单;第三季度,他们又发布了全球首款4G功能机芯片SC9820。2017年,展讯与英特尔合作开发了14nm工艺的SC9861G,业界普遍认为其水平相当于台积电的10nm工艺。

2016年,在全球基带芯片市场,展讯、联发科、高通三分天下,其中展讯占据27%的市场份额,高通为32%。

有报道称,展讯还在秘密研发高端芯片,以求更大突破,这就更让高通不得不防。

全球的手机芯片市场看中国,而当下的局面看来,在中国最能威胁高通的就是展讯。已经被台湾悄然崛起的联发科上了一课的高通,自然不希望重蹈覆辙。

于是,阻击展讯,成了高通的“司马昭之心”,合资企业瓴盛科技也随之而来。

表面上看,中资联手高通与展讯联手英特尔无甚差别,这也是很多人认为该合资没毛病,紫光也不应该对该合资说三道四的原因。

但事实上,两个合资的内里差异巨大,其核心在于技术的获取与进一步研发。

瓴盛科技的公开介绍显示,其合作重点在于低端智能手机芯片的设计和销售,主要是高通最低端的产品线骁龙200系列。

2016年,在高通骁龙系列里,骁龙200的出货占比仅15%。有评论称:“出于‘高通税’等价格因素,骁龙200系列几乎已经彻底退出了中国手机市场。”

低端产品对于高通而言是个可有可无的鸡肋,集团从未在低端领域发力。众所周知,高通一向通过高端产品支撑其利润。出于产品的不可替代性,高通设置了相当不合理的专利授权费,其标准不以手机芯片单价为基准,而是以整机价格为基准,即便其他元器件里没有高通的专利,也要给高通缴纳专利费,这就是业界赫赫有名的“高通税”。

通过高通税,高通分享着各大手机品牌的增长红利,2016年的财报显示,其3G/4G芯片平均销售价格为每部181至187美元,堪称暴利。相较之下,其低端芯片的售价则低于10美元,几乎没什么利润可言。

低端市场利润有限,高通看不上,但对展讯而言,却是日渐强壮的根基。正是出于低端市场的稳固地位,展讯才有基础冲击中高端市场。

因而,对于高通而言,阻击展讯的最好办法,就是阻止其在中低端市场继续壮大。

专打中低端的瓴盛科技,无论是阴谋还是阳谋,其客观上正是要起到这样的效果。

但真正让赵伟国愤怒的,或许还是:我千辛万苦在国际市场打拼,在外资巨头的夹缝中突围,好不容易挤出一条路来,领着敌人来围堵的,居然是自己人,而且是国企。

瓴盛科技中资方之一的大唐电信,曾是国产3G标准TD-SCDMA和4G标准TD-LTE的发起者,但其旗下的联芯科技,发展却相当艰难。

联芯曾与小米有过短暂合作,但小米其后选择自主研发手机芯片,这一变化直接导致大唐电信去年营收大幅度下滑,亏损达17.75亿。

与高通的合作,能否彻底改变联芯科技的弱势地位?一切仍是未知数。从披露的相关信息来看,这次合作并不涉及核心技术。芯智讯的报道称:合作只是针对低端骁龙产品的授权,瓴盛科技充当的是高通在中国低端芯片市场的代理商,而高通还是会收取授权费。

于是有评论直言不讳:高通的根本目的,或许不是发展壮大合资公司,更勿论向中资控股的瓴盛输入核心技术扶持其做大做强,而是要通过该合资公司的中资控股身份,有效打击展讯与联发科在中低端市场的地位,防止其进一步做大抢攻中高端市场。

更有评论指出:高通只投了7.2亿元,占股24%出头,而中国芯片公司想要成长,动辄百亿投资起步。低端市场拼价格,一旦开打价格战,高通完全可以以极低的成本干掉中国对手。拿出可有可无的产品系列,不用操心具体经营,便能坐收专利费、增加利润,同时还打击潜在对手,这对于高通而言,实在是一件美不可言的妙事。

比如,假如双方打一场百亿级别的价格战,高通最多只需承担24亿,出钱的同时,它还通过专利、授权等费用从合资企业处往回收钱。但仅仅这点支出,它就就能击垮投资额几百亿甚至千亿级别、正苦心致力于技术上更进一步的展讯。

一旦展讯倒下,没有后续竞争者,为其暴利的高端产品支付成本的,终究是中国的通信产业与消费者。

几家本土企业,其中不乏国企,联合外资干这样一件事,是一些评论将有关当事人评价为“皇协军”的原因。

“如果此次与高通合作的是一家民营企业,我相信绝对不会出现论战。可大唐和联芯科技是什么身份?国资企业!拿着国内的政策和资金扶持,却干着帮助外资打击中国通信芯片行业的事儿,站在国有资本的角度,这是严重缺乏大局观的行为。”一条评论如是说。

如果事实如评论所料,那对于展讯而言无疑是一个巨大的挑战,甚至影响到中国手机芯片业的进一步发展,难怪乎赵伟国在朋友圈大发雷霆。

从产能制胜到技术制胜,中国的顶尖企业正面临艰难的突围之路。长期落后、受制于人的IT领域,尤其如此。

过去几年里,在同样雄心壮志的一位企业家王东升的执着下,京东方带领中国的面板产业实现了重大突破,跃居世界产量第一,现在,最大的攻克难点变成了半导体。

突围是一件非常困难的事情,企业必须懂市场,有资本手段,还有技术投入的决心与恒心,否则就会变成电脑芯片一样,三天打鱼两天晒网,始终没有大的作为。

技术突围对于企业、行业而言,是重中之重。以手机为例,中国手机品牌的集体崛起是近年间的大事件,但一大批企业依旧为芯片吃尽苦头。

仅以小米为例:2015年,苹果应用了史上第一款64位处理器,高通为了应对,仓促上马了8核64位处理器骁龙810。结果骁龙810“惨案”不断,受影响最大的便是小米Note 1。

Note 1是小米发力中高端的首款旗舰产品,810的各种缺陷,直接拖垮了小米Note 1的口碑,也打乱了小米的全部部署。

除此之外,因为专利侵权的指控,小米的海外战略也极为不顺,其原因也源自与高通的合作。2015年前,高通的授权协议规定,凡是使用高通芯片的客户必须将专利授权给高通,并不得以自身专利向高通的客户收取专利费。

这种规定给专利项弱势的企业提供了保护,但此后,高通对此作出了“不强制,不交叉授权”的整改方案,使得小米直接暴露在其他手机的专利打压之下。

更甚至,包括小米在内的各大手机品牌,几乎都吃过芯片商产能不足或是芯片推迟发布的亏,导致缺货、断货、被骂“恶意营销”,消费者的愤怒则全部由手机品牌商承担。持续不断的惨案,逼迫华为、小米自主研发芯片,以牢牢掌握主动权。

对于中国企业的技术发展,美日韩不断采取高压政策,这样的压力不仅来自企业,更多来自政治层面。比如半导体产业,西方国家就实行严格控制,稍有风吹草动立刻实行制裁。

白宫科技顾问曾向川普政府建议,针对中国大陆全力推动半导体科技,应基于国家安全理由加强保护美国半导体业。而东芝出售储存业务期间,日本政府更是直接提出,如果出售给大陆企业,将劝告东芝终止或重新考虑。

对于高通等跨国巨头们而言,担心这、担心那,甚至动辄以“中国威胁”来比喻,其实质不过是担心自己的利润被分食、话语权被弱化。

比如,在半导体产业内,不论是高通的芯片还是三星的存储,都是不折不扣的暴利,如果真有其他势力与之平衡甚至制衡,价格必将回归价值,甚至改写行业秩序。

但动不动被冠以“威胁论”的中国,政府政策对外资在这方面的作为却一直相对友好。此次高通VS展讯事件,就有评论忧虑性地指出:中国缺乏一个类似美国CFIUS的部门,用以评估外商对华投资对中国国家安全和产业安全的影响。

历经千辛万苦,终于带领展讯干出一点名堂,但好日子一天都没过上,就要被别人赶过来摁在家门口打……一心想要在世界半导体产业分一杯羹的赵伟国和紫光,想必心里不是滋味。

但这也就是现实,落后就要挨打。想要告别落后,则可能挨更多的打。被打趴了,回去继续挨打;打不跨你,才会有“咱们做朋友吧”,共享市场。

对正从低端向高端进军的中国企业而言,这几乎是一个共同的宿命,甚至不只中国,全世界都如此。包括三星,其实也是这么一步步走过来的。

只不过,它曾经长期占了一个优势:几乎被韩国以举国之力来支持。(编辑:曹柳萍)