作为港股的老牌收租股,希慎兴业(00014)更广为人知的称号是“铜锣湾地王”。

公司以在香港著名商业区铜锣湾发展楼宇和酒店起家,目前主要业务是物业投资、管理及发展,手中持有的物业也多数位于铜锣湾,包括希慎广场、友邦中心、嘉兰中心、礼顿中心和利园购物区等等。

香港零售市场过去两年持续低迷,近月出现回暖曙光,但希慎兴业旗下物业租金表现一直未见起色,去年公司净利下滑58%,今年首季续约的租金更是整体下跌25%。

在这样的业绩表现下,公司股价竟不降反升,只因为“铜锣湾地王”看似有向住宅物业转型的迹象,且利园新项目即将落成,让投资者多了几分期待。

截至6月6日收盘,希慎兴业涨2.32%,报37.50港元,成交量160.68万,涉资6009.07万。

分住宅物业一杯羹

希慎兴业在5月26日公布,公司持有60%权益的附属公司加锋作为借贷人,获银团提供合计50亿港元贷款。其中恒生银行(00011)及汇丰(00005)各提供最高达11.20亿港元的融资。

智通财经了解到,香港兴业国际(00480)及公司分别持有家加锋的40%、60%股权,公司称,融资旨在用于两幅位于新界大埔露辉路的毗连用地,发展住宅物业。

这两幅地块由希慎兴与香港兴业(00480) 在2016年第四季度合伙以33.93亿元投得,预计在四年后推出。希慎主席利蕴莲当时表示,公司在竞投每幅地前均会作出充分计算,不会盲抢住宅地,会 “投得到、做得到”。

在香港零售行情疲软的境况下,希慎兴业进入住宅地市场,被看作为改善续租不及的压力、积极转型的信号。有趣的是,针对进军住宅将给希慎兴业带来什么样的影响,德银、瑞信两家大行却各执一词。

德银发表报告指,持续放缓的访港旅客数字及香港消费回软,香港零售前景恶化,而希慎作为香港最大零售商之一,率先将焦点转移至香港消费,相信正在放缓的香港消费将为该公司带来挑战,加上其2016年上半年的进驻成本为23.5%,已超过一般零售商可承受的水平,预计租金承受能力的下降将为该公司的租金收入带来压力。

为反映较负面的续租租金预期,德银给出希慎2017年及2018年核心纯利预测上调至22.55亿元及21.41亿元,核心盈利分别跌3%及5%,并维持"沽售"评级。

瑞信却乐观的多,其上调希慎评级由“中性”升至“跑赢大市”,目标价由36港元升至40.4港元。

瑞信预计,香港零售销售下跌幅度将进一步收窄,零售销售趋稳有助于改善租金下调压力。据瑞信估计,希慎以中档零售为主,有助于对香港零售新趋势作出更快调整,同时新项目完成有助继续支持盈利增长。该行对希慎新目标价40.4港元,是相对其每股资产净值估计73.51港元折让45%,较前设的50%折让率收窄。

对于市场认为公司借此改变战略的想法,希慎主席利蕴莲回应称,公司希望利用本身资本去物色增长动力,不论住宅或商业项目,皆会视为投资机会。

新项目租金收益可期

另一个另投资者振奋的消息是,希慎兴业旗下利园三期将于今年第四季完工,届时稳定的租金收益将是最大亮点。集团现有面积达400万尺,利园三期将新增50万尺。因应项目将于第四季落成,租客将陆续搬入,预期利园三期租金收入贡献将陆续反映。

智通财经了解到,利园三期由去年开始预租,陆续获金融机构承租,市场消息指,利园三期全层楼面,面积约1.7万平方尺,以每平方尺约65元租出。

有消息称,台湾国泰世华银行在五月底已经预租利园三期的全层楼面,尺租约为65港元,而且目前仍有数家机构洽租利园3期楼面,包括台湾银行及永丰金融控股,均为台资大型金融机构。

首季续约零售租金整体跌25%

另一方面,零售业凋敝对公司带来的影响仍在延续。

5月15日,希慎兴业表示,公司第一季度其旗下购物商场的新租及续租租金录得25%的跌幅。

希慎兴业财务总监贺树人对媒体表示,2017年续租租金负增长在预计之内,因为今年续租的租约主要为三年前签订的租约,当时零售市道仍比较火红,尽管全年续租租金会有压力,但他相信整体仍能保持平稳。

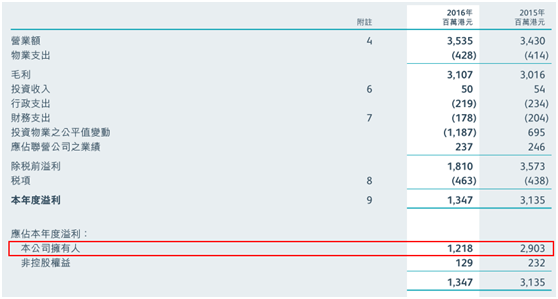

回望公司去年业绩,2016年,希慎兴业也只取得12.18亿元的净利润,同比下滑58%。

希慎兴业发布的2016年业绩预告显示,尽管经营利润上涨,但归属于母公司股东的净利润同比下滑58%,减少了16.85亿港元。导致净利润下滑的原因在于,去年希慎兴业投资物业估值公平值亏损11.89亿港元。

在香港核心地段拥有大量商业地产的希慎兴业已经开始对投资物业价值进行减计,这意味着对未来的租金形势已经悲观。

希慎兴业在业绩公告中认为,受消费低迷和赴港游客减少的影响,香港零售业仍欲振乏力,商业地产出租面临困难。同时,各商业地产公司相继公布优惠方案以此吸引和挽留租户,致使同行业内竞争大增。

公司预计未来数年香港岛甲级写字楼的供应势必增加,而由于工作效率和工作方式的转变,香港公司对人手需求已相应下降,甲级写字楼需求因此减少,进一步对香港商业地产租赁业务造成压力。

这一判断得到了官方统计数据的支撑。根据香港差饷物业估价署数据显示,香港零售楼宇、写字楼和私人住宅这三种主要的出租物业类型,租金在2016年下半年皆有不同程度的下跌:2016年6月至年末,港岛私人零售业楼宇每月租金价格由1738港元/平方米降至1366港元/平方米,降幅27.23%。而地处香港商业中心的铜锣湾,去年下半年租金下挫约6%至743港元/平方米。

老牌收租王的改变

但如果将目光集中于希慎兴业的投资组合上,不难看出,“铜锣湾地王”的业务明显过于单一,投资也高度集中。

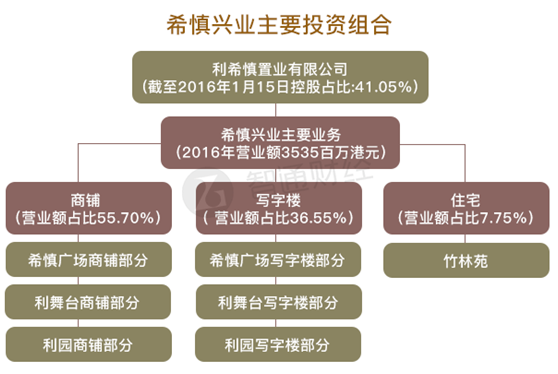

根据公司2016年年报,希慎兴业的主要业务分为商铺、写字楼 和住宅,这三部分对营业额的占比依次为55.70%、36。66%和7.75%。其中商铺和写字楼,则主要集中于三个物业系列:希慎广场、利舞台和利园。

也就是说,希慎兴业的业务过于依赖商铺与办公室,而且投资高度集中于铜锣湾,尽管那些物业属于黄金地段,但毕竟还是暴露了业务与投资有欠多元化的老问题。

公司高层也意识到这一问题,在成功投得大埔两幅住宅地皮后,公司高层表示,已作出充份及全面的准备,一方面继续以利园物业组合作为核心,另一方面在香港及海外寻求更多配合公司策略的优质项目。

对于希慎兴业的积极改变,大行业给出了相应评价,麦格理表示,希慎兴业虽然去年销售疲弱,但并不预期公司在2017财年会削减派息,而针对利园三期将于今年第四季完工,预料到2018年底,写字楼及零售商铺出租率将达到73%及70%。因此,麦格理预期希慎兴业2018年及2019年核心盈利有3.2%及8.6%升幅。

基于公司更进取的收益资本化率假设,麦格理将希慎兴业目标价由36元升至42.96元,维持“跑赢大市”评级。