“饭都没吃完,手机就收到了”,一位家住北京朝阳区的唐女士这样感叹道。

在今年京东11.11巅峰日正式开启后,一台华为P50 Pro手机从唐女士家附近门店发货,再由达达快送骑士负责配送到家。从下单到收货,整个过程仅用了7分钟。

此前,京东与达达集团(DADA.US)携手打造“小时购”业务。10月17日,一个名为“附近”的频道正式上线京东首页,这便是唐女士在此次11.11开启后7分钟便拿到手机的中心化入口。

从京东“当日达”、“次日达”服务,到如今的“小时达”甚至“分钟达”,一向以“配送快”著称的京东在用户即时消费体验上又迈向了新的台阶。而这背后,则少不了达达集团与其之间的合作不断深化,通过其持续升级即时零售与物流能力而进行赋能。

11月24日,“即时零售第一股”达达集团对外公布其第三季度业绩,收入规模落在了此前收入指引上限,经营利润率显著优化。公司这一释放高成长预期的信号也获得了资本市场的热烈欢迎,财报公布后首日,达达集团股价收大涨8.30%,报23.61美元/股。

在亮眼的业绩和全新的即时零售服务体验背后,达达集团都做对了哪些转变?

Q3营收同比增长86.4% 达达集团交超预期财报

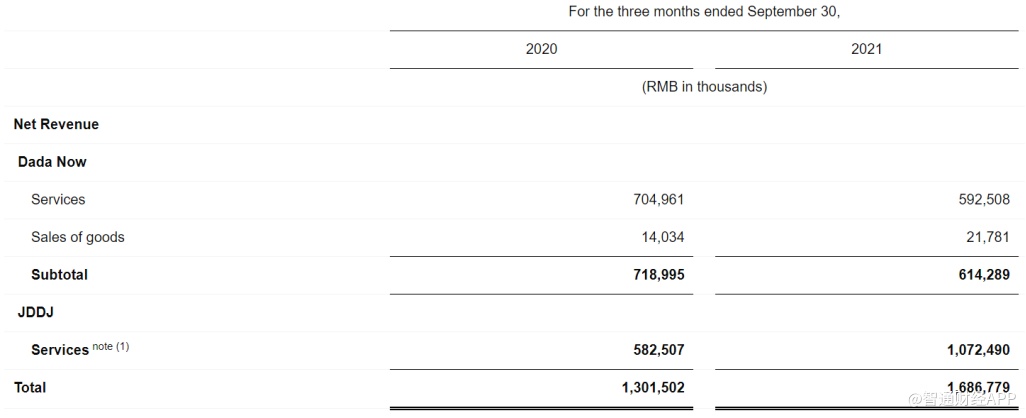

首先从最新的财报数据来看,2021年三季度,达达集团实现总营收16.9亿元人民币,将落地配业务统一调整为净额收入口径后,总营收同比增长86.4%。

受益于配送端KA(连锁品牌商家)收入、零售端GMV高增长及品牌广告佣金率进一步提升,调整后净亏损为4.5亿元,好于中金公司此前预计的4.8亿元,亏损率也同比环比显著收窄。

具体来看,在达达集团双平台中,达达快送平台实现营收6亿元人民币,可比口径下实现营收同比增长90%。京东到家平台则实现营收约11亿元人民币,同比增长84%。据公司在财报中表示,期间内京东到家平台收入增长主要得益于活跃消费者数量和客单价的增长。除此之外,网络营销服务收入也是促进此次平台收入增长的一大因素。公司高管在电话会中表示,第三季度,消费者激励比率大幅下降,预计下半年比上半年有大幅减少,因此第三季度的直接利润率显著提高至-0.6%。

展望四季度,达达集团给出的指引是预计总营收介于20亿元-21亿元人民币,统一口径后的营收同比增速达88%-97%。而对于更远期展望,中金公司则认为,京东到家收入和GMV将在未来几个季度保持高增长,公司与京东携手打造的“京东小时购”也将成为支撑上述预期的重要变量。

与京东全渠道合作再深化 “小时购”带来新想象空间

10月12日,京东与达达集团携手打造的“小时购”业务正式上线,基于消费者所在地理位置,为5.7亿京东用户提供附近3-5公里全品类门店优质商品小时级、分钟级送达的即时零售服务。

与小时购一同上线的,则是京东App首页的“附近”频道,也是小时购业务的中心化流量入口。据智通财经APP了解到,这一通过“B2C+即时零售”双首页形式模糊线上和线下购物的界限的转变,为京东在行业内首创。

目前,小时购已接入超过10万家全品类线下门店,涵盖超市便利、生鲜果蔬、手机数码、个护美妆等品类,为消费者构建了一张“体验式即时零售生活地图”。

消费者通过京东首页“附近”频道下单后,京东到家入驻门店将开始拣货打包,并交由达达快送进行配送,从而使消费者获得“小时达”甚至“分钟达”的即时消费体验。

随着消费者对购物便捷性、品类多样性、履约即时性的逐渐重视,即时零售获得行业玩家纷纷的布局。在智通财经APP看来,“小时购”业务的正式发布,对于京东而言,则是其进一步完善供应链布局。

如今,除以京东零售主站为代表的B2C模式,京东生鲜、京喜等为代表的产地模式外,京东对本地零售模式下细分的到店模式、到家模式和社区模式也均进行了布局。而此次发布的京东小时购,则是完善到家模式服务的一次重要补充。至此,京东也成为行业中唯一拥有完整模式且布局扎实的“B2C模式+产地模式+本地零售模式”三大五种供应链的企业。

此外,对于达达集团而言,在全面承接“小时购”业务后,公司将通过其持续优化的履约端全方位能力,为京东超5亿年活跃用户提供即时配送服务。这一与京东的深化合作,获得了更多的流量侧支持,对于其未来的价值增长潜力也带来新的想象空间。

由此来看,“小时购”不仅是京东与达达集团间一次能力资源的强势互补,也是一场多模式供应链的升级,促进双方均得以创造更大价值。而其中,这一新业务价值在今年的双11期间也已得以显现。

据了解,今年双11大促期间,京东小时购、京东到家上,家电品类的销售额同比去年增长超10倍,手机通讯同比增4.7倍,图书音像、美妆护肤、母婴、宠物、家居家装、服饰运动等均有同比翻倍以上增长。

夯实全链路即时履约 奠定即时零售核心竞争力

除推出“小时购”业务外,达达快送“仓拣配”升级则是达达集团此次备战双11所做出的另一大转变。

在即时零售领域,履约能力是决定用户体验的核心要义。在这一过程中,仅做好配送是不够的,除注重配送端能力外,更在于包括库存管理、拣货管理在内的全流程体系打造。仅是分拣环节的效率优化,便可对企业履约效率提升乃至盈利能力提升起到关键作用。

从这点上看,达达集团通过持续的模式创新及科技赋能打造的强大履约能力,是其拓宽护城河的核心能力之一。其中,在此次小时购提出的看似轻描淡写的“小时达”、“分钟达”承诺背后,便是由达达的全链路即时履约能力所支撑。

据智通财经APP了解到,达达集团于今年7月发布了业内首创的“众包拣货”模式,助力零售商实现拣货管理的数字化。

而在双11前夜的11月8日,达达快送则对外发布“仓拣配”全链路即时履约服务全景图。基于海博系统、沧海系统、智慧物流系统等数智化能力,达达快送会对门店仓储、拣货、配送三大环节进行全面升级,提升全链路即时履约能力。

目前,达达快送配送服务已覆盖了2700多个县区市,2020年全年配送订单量达11亿单,峰值日配送单量超千万单,即时配送服务平均配送时长约30分钟。

而在今年的双11期间,“仓拣配”全链路即时履约服务的成绩表现肉眼可见。其中,11.11当天,达达快送即时配送单均配送时长仅为23分钟。整个双11期间,医药品类配送单量同比增长2.3倍,单均配送时长低于20分钟。相比618大促,双11期间达达优拣的日均拣货单量增长69%,而拣货履约率仍能维持在98%以上的高水准。

在商超O2O领域中,订单的拣货打包难度随SKU数量的增长呈几何级增长。“仓拣配”全链路即时履约服务全景图的推出,则标志着达达在即时履约行业已搭建出了系统化、多元化的完整服务体系,在全链路即时履约能力上已构成未来核心竞争力。

据艾瑞咨询研究显示,中国即时零售市场规模预估到2024年将达到近9000亿。其中,本地零售O2O中商超是重要品类,预计2020-2024年,本地零售商超O2O市场规模年复合增长率将达到62%。对于达达所聚焦的即时零售赛道,行业仍展现出强劲的增长潜力。

而此次达达集团与京东的深化合作,则将使得双方更好地把握中国消费零售业脉搏,在京东原本的“当日达”、“次日达”服务基础上,打造本地即时零售第二条增长曲线。

国际商业咨询公司Ibis Ideas顾问Joanna Keeling表示,中国在零售数字化领域具备天然优势,拥有其他国家和地区无法比拟的规模效应,且在技术上领先。中国消费者如今也已经非常习惯于使用电商APP来购买几乎所有商品。

而对于此次京东与达达集团合作推出的“小时购”业务,Keeling则表示,小时购在同一平台上为本地零售商和互联网巨头创造了新的销售机会,对市场双方都带来好处。

综上,从达达集团现行的布局战略来看,其在全面承接京东即时零售和即时配送业务过程中,可获得流量支持,为双方带来协同效应;此外,作为即时配送的先行者,其不断夯实的全链路即时履约服务能力将使其更具市场竞争力,成本效率优势也将随规模提升进一步显现。而这些重要转变,均将成为奠定公司未来实现增长提速的基石。