智通财经APP获悉,据集邦咨询Trend Force旗下新能源研究中心集邦新能源网分析,2022年全球光伏新增装机约为200-220GW,硅料有效产能约为80-85万吨,新增产能约为20-30万吨,全年硅料供需或将处于结构性紧平衡状态。2022年上半年,考虑到硅料产能释放节奏,能耗双控及产线检修影响,硅料新增有效产能有限,叠加下游刚性装机需求,硅料仍处于紧平衡状态,价格或将高位震荡;随着扩产产能的逐步释放,预计2022年Q2末,硅料供需紧平衡状况将得到缓解,价格或将迎来拐点,开始进入下降通道。

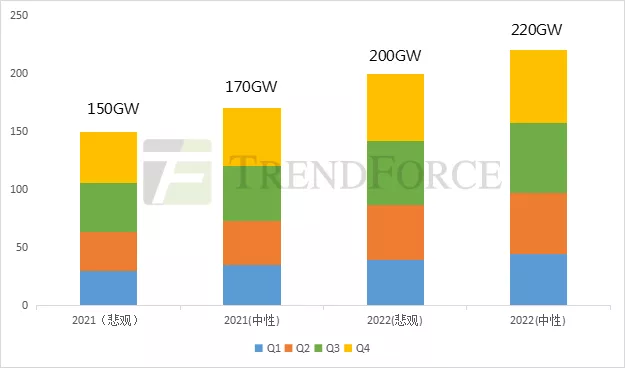

2022年全球光伏新增装机量同比增长30%左右,达200-220GW

在全球能源转型的大背景下,可再生能源发展尤为重要,全球已有 130 多个国家和地区相继宣布“碳中和”目标,部分国家更是采取立法形式明确“碳中和”责任,以有效应对气候变化带来的危机和挑战。目前,全球可再生能源渗透率仍处于低位,具有广阔发展空间,其中,光伏发电经济优势明显,度电成本已低于煤电,未来还将不断下降,发展潜力不容小觑。据集邦咨询研究分析,2021年全球光伏新增装机约为150-170GW,在全球可再生能源蓬勃发展的背景下,到2022年,预计全球光伏新增装机需求将同比增长30%左右,达200-220GW。

图:全球光伏新增装机量预测(单位:GW)

数据来源:集邦咨询

2022年硅料供给呈结构性紧平衡,供需持续错配

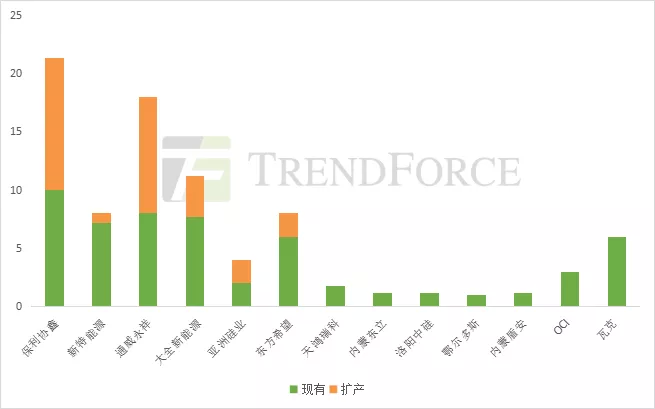

根据各家硅料企业的扩产计划,到2022年年底全球多晶硅有效产能有望达80-85万吨,但因扩产产能释放进度不同,预计明年硅料供需仍呈现出结构性紧平衡状态。据集邦咨询研究分析,2022年硅料新增产能约为20-30万吨,考虑到硅料产能释放节奏,能耗双控及产线检修影响,2022年上半年硅料新增有效产能有限,叠加下游刚性装机需求,硅料仍处于紧平衡状态。随着扩产产能的逐步释放,Q2末硅料供需紧平衡状况将得到缓解,到Q3及Q4季度,硅料企业扩产项目陆续达产,除满足下游刚性装机需求外,硅料或将小有余量。

此外,按照目前的硅料下游产业扩产规划和建设进度,2022年硅片、电池片及组件产能远高于硅料产能,且硅料扩产周期长,短时间内硅料难以满足硅片及电池片、组件企业需求,供需错配还将持续。

图:2022年硅料企业产能情况(单位:万吨)

数据来源:集邦咨询

2022年Q2末硅料价格或将迎来拐点

2022年上半年新增有效产能有限,部分硅片企业已与硅料企业签订长单,以锁量不锁价的方式预订多晶硅产量,市场上余量不多,加之装机需求不断增长,预计2022年上半年,硅料仍将处于紧平衡状态,价格或将保持高位。

随着前期硅料新建产能在2022年年中陆续投运,预计在2022年Q2末,硅料价格将出现拐点,开始进入下降通道,到Q3及Q4季度,硅料产量满足下游刚性装机需求后,或存有余量,价格将稳步回落。硅料价格具体何时能跌破200元/Kg,取决于硅片企业及硅料企业的扩产产能释放进度。

颗粒硅尚未实现大规模量产,成本有待压缩

颗粒硅在成本、质量和应用上有其独特的优势,具有低能耗,低成本、可连续性等优点,弥补了改良西门子法连续生产能力较差等不足,作为有效补充,增加硅料供给。目前,颗粒硅产品质量较西门子法还有一定差距,且尚未实现大规模量产,成本仍有待压缩。2022年预计颗粒硅的市场渗透率大致可提升至10%-15%左右,随着颗粒硅工艺水平的不断提升及硅片端生产配套设施逐步完善,颗粒硅市占有望进一步扩大。

因技术专利问题,目前仅有保利协鑫及天鸿瑞科两家企业布局颗粒硅技术,按其扩产规划到2022年年底,颗粒硅产能有望达19.2万吨。据了解,目前隆基、中环、双良与保利协鑫采购产品中明确包含颗粒硅产品,晶澳将在未来5年向协鑫采购总计14.58万吨颗粒硅。

表:保利协鑫颗粒硅签订订单情况

数据来源:集邦咨询

整体而言,集邦咨询分析认为2022年硅料市场将呈现以下四大趋势:

1、需求方面,全球各地相继宣布“碳中和”目标,目前可再生能源渗透率低,发展空间广阔,其中光伏发电度电成本不断降低,经济效益显著,到2022年,光伏新增装机有望将达200-220GW。

2、供应方面,随着新增硅料产能的投产,到2022年年底全球多晶硅有效产能有望达80-85万吨,考虑产能爬坡周期,能耗双控及产线检修影响,预计硅料全年仍呈现结构性紧平衡状态,具体表现为2022年上半年硅料新增有效产能有限,供需仍呈现出紧平衡状态,下半年硅料扩产产能逐步达产,满足下游刚性需求后,或将小有余量。

3、价格方面,2022年上半年新增有效产能有限,加之长单锁量,硅料价格或将在2022年上半年高位震荡;随着扩产产能在2022年年中逐步达产,预计Q2末将出现拐点,Q3及Q4季度硅料价格或因存量而稳步回落。

4、颗粒硅成本优势明显,此外还具有污染较小、可连续性等优点,目前尚未实现大规模量产,成本仍有待压缩。到2022年底,颗粒硅产能有望达19.2万吨,量产后,预计颗粒硅的市占率大致可提升至10%-15%左右。