去年涨幅超过1倍的郑煤机(00564),今年2月份开始哑火了,即使在8-10月煤炭疯狂大涨的时间段,也无法驱动持续下跌的股价反弹,然而最近却受“汽车零部件”板块带动,三周涨幅超过20%。

智通财经APP了解到,郑煤机是煤矿综采装备商和汽车零部件供应商,在10月底,该公司在投资者平台上表示,其旗下的亚新科成功进入小鹏汽车、蔚来及比亚迪股份(01211)等新能源客户的供应链体系,部分产品已实现批量供货,11月中旬汽车零部件行情启动,带动一波反弹。

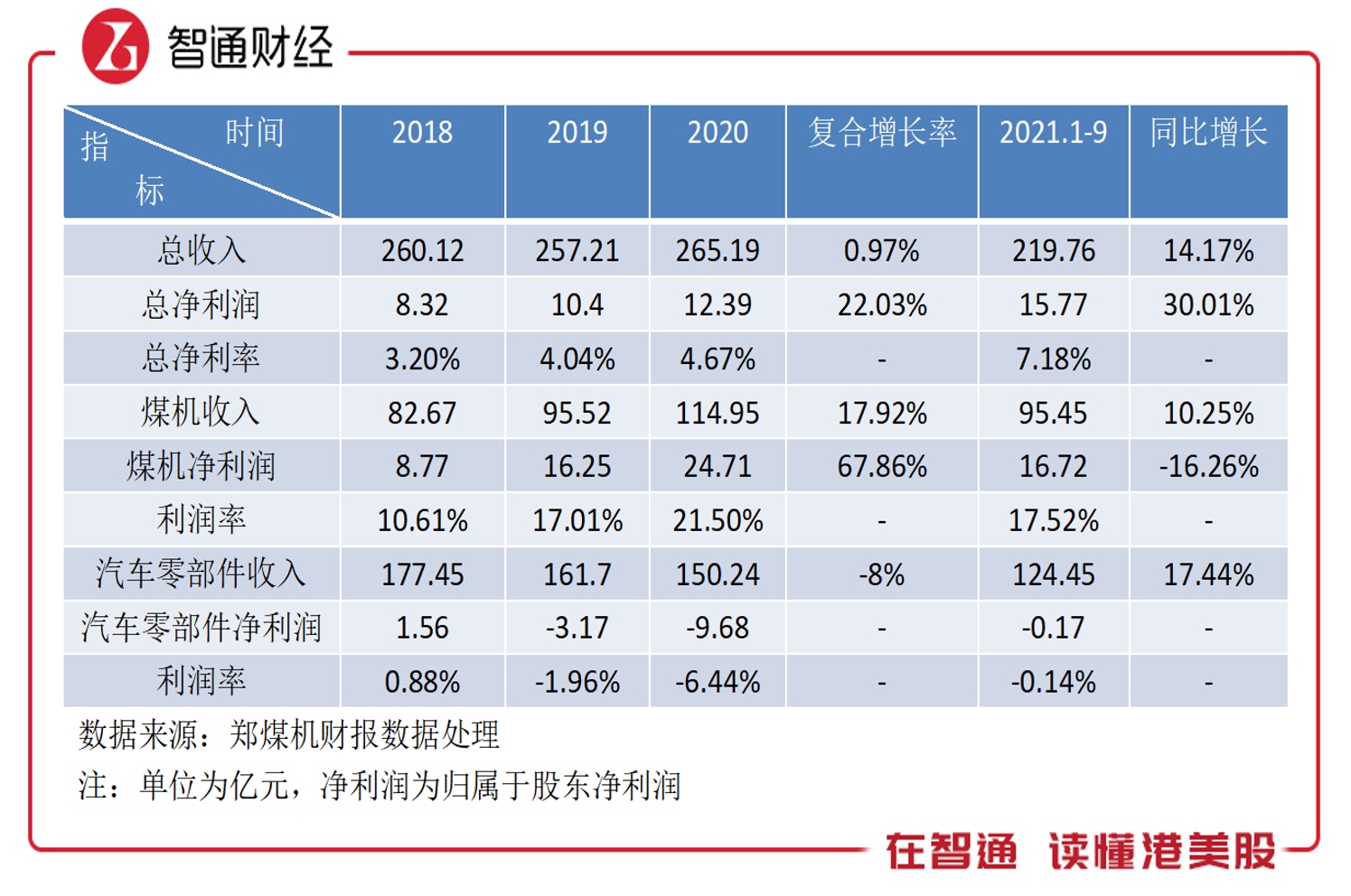

实际上,郑煤机在过去几年业绩还是不错的,虽然收入没啥成长,但净利润保持双位数的增速,近三年复合增长率为22.03%,而这家公司在2020年之前股价一直走熊,2020年8月份才开始得到资金重视,走了7个月牛市后步入“熊途”。那么,该公司股价驱动逻辑在哪,近几周启动后市还有行情吗?

汽车零部件“扭亏”

智通财经APP了解到,郑煤机最早的业务是煤机业务,业务模式成熟,也是最赚钱的业务,在2016及2017年相继收购了亚新科及博世集团的电机业务(改名为SEG),因此业务覆盖至汽车零部件,并表后汽车零部件占据收入大头。但这几年,收购的业务业绩表现并不理想,汽车零部件处于连年亏损状态。

该公司意图以“煤机+汽车零部件”双轮驱动业绩成长,但没曾想汽车零部件成了最大的“累赘”。2018-2020年,煤矿机业务收入及净利润复合增速分别为17.92%和67.86%,盈利水平不断攀升,而反观汽车零部件业务收入负增长,且连续两年亏损,累计为12.85亿元。因汽车零部件的拖累,该公司估值一直在寻底。

2020年亚新科盈利得到改善,并对SEG进行重组,将产能也将从高成本地区向低成本地区转移降本增效,在盈利预期及板块推动下,郑煤机股价持续走高,然而今年3月初发布年报时并不急预期,SEG全年净亏损9.2亿元。今年首三季,汽车零部件业务盈利改善明显,整体扭亏,但归属于股东的部分仍亏损0.17亿元。

该公司的煤机业务收入贡献43.4%,虽然是最赚钱的业务,但股价走势相关性并不大,因此即便在煤炭价格持续飙升股价也不为所动,投资者依然选择用脚投票。投资者关注的焦点在于汽车零部件成长及盈利,今年该业务基本面确实出现了比较大的变化,三季报出来后全年有望实现盈利。

市值低估,后市有望加速回归

郑煤机的汽车零部件分为亚新科以及 SEG 两大板块,其中亚新科主要产品为发动机零部件(发动机缸体、缸盖、活塞环以及凸轮轴)及NVH 减震降噪产品,SEG主要产品为起动机、发电机和 48V 能量回收加速辅助系统。亚新科汽车客户主要集中在重型卡车(收入占比超过60%),今年重卡行业强劲增长,驱动其业绩扭转往年颓势。

亚新科的多款产品处于行业领先的地位,其中活塞环以及NVH减震降噪产品多年来都处于国内第一的地位,不过目前该公司客户主要为一汽、大众、玉柴、潍柴动力、康明斯及中国重汽等重卡领域。今年该公司客户扩展至新能源领域,客户定位或逐渐由重卡转向乘用车,不仅带来了热点,还带来业绩预期。

SEG 持续亏损是最大的问题,去年10月份进通过了业务重组方案,包括关闭德国希尔德斯海姆工厂,缩减西班牙工厂规模,将更多订单转移至生产成本更低的匈牙利工厂生产,以及精简人员构成,从成本端及费用端降本增效。从今年首三季业绩看,效果还是很明显的,使得汽车零部件板块整体实现了盈利。

值得一提的是,SEG的核心产品为48V能量回收加速辅助系统,应用领域多为油混动汽车,而新能源汽车存在“续航、充电及能量密度”三大难题,在未得到真正解决之前,油混动“似乎”很有市场。不过传统车企对油混动并不青睐,丰田进军多年也没带起行业热潮,新能源车仍是主流方向。

郑煤机收购亚新科和SEG四年来,过去惨淡的业绩证明收购是失败的,不仅未能贡献增长业绩,还持续削弱盈利水平。不过也没有这么悲观,亚新科重新站上增长通道,转变了客户类型,开始进军新能源领域,业绩有一定的预期,SEG进行了业务重组,减亏了很多,但未来业绩存较大不确定性。

此外,煤机业务仍是该公司的现金牛业务,净利率连年攀升至今年首三季的17%,虽在碳中和背景下,但风电及太阳能等清洁能源存在不稳定性,煤电依然占据着绝对比重,该公司作为液压支架及采煤机龙头仍持续受益。根据第一上海的研报,目前全国煤矿平均机械化率在 58%左右,而按照炭工业“十四五”规划要求,到2025 年,采煤机械化率达到90%以上,成长空间还是很大的。

郑煤机要想“煤机+汽车零部件”双驱动业绩增长,煤机业务成长及盈利是没问题的,主要在汽车零部件业务上下功夫。一方面若SEG业务仍持续亏损则需要剥离,另一方面加大研发力度,亚新科核心优势在重卡,需要在乘用车上零部件上投入更多研发获取客户认可,巩固及拓展更多的新能源客户。

在资本市场,郑煤机目前估值很低,港股市值为132.58亿港元,不考虑汽车零部件,PE(静态)值仅为5.4倍,考虑到汽车零部件未来业绩增长预期,该估值明显低估了。以分布估值算,港股煤炭相关行业PE值在9倍,港股汽车零部件PS大都超过1倍,折合估值应超过350亿元,对应PB为2.3倍。

综上看来,郑煤机基本面正在发生变化,煤机业务保持高景气,而汽车零部件业务在今年首三季实现收入增长并取得盈利,亚新科成功打入新能源汽车行业,有进入特斯拉产业链预期,成长确定性高。该公司股价近几周有所反弹,但估值仍很低,留意其“汽车零部件”动作,或有望加速估值回归。