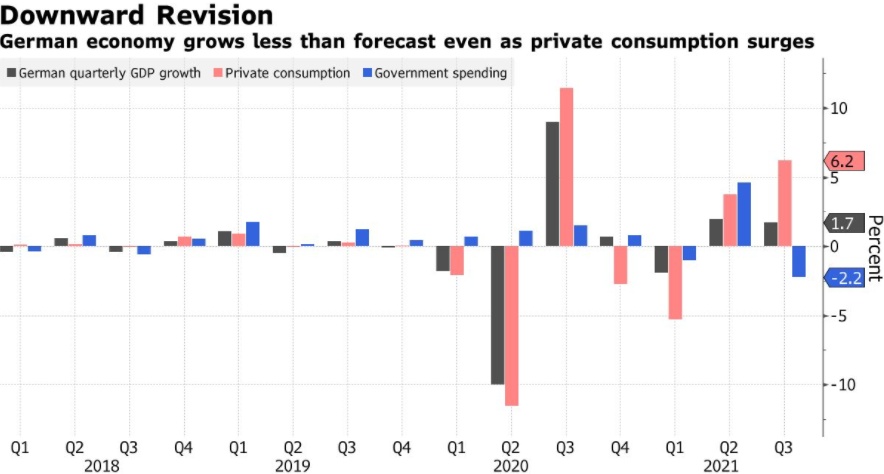

智通财经APP获悉,周四,据德国统计局数据,德国第三季度未季调GDP年率终值为2.5%,预期2.5%,前值2.5%。德国第三季度季调后GDP季率终值为1.7%,预期1.8%,前值1.8%。

受投资支出下降拖累,德国第三季度经济扩张略低于预期。个人消费环比增长了6.2%,为整体经济增长贡献了3个百分点,是经济最大的驱动力。 但是政府削减支出,同时机器和汽车投资下降了3.7%,建筑投资下降了2.3%。

世行集团副总裁分析师Thomas Gitzel称:“这是由于服务业的追赶效应。 餐馆、酒吧和酒店业尤其受益。” 但Gitzel补充称,制造业持续的供应瓶颈阻碍了整体增长,这可以从第三季机器和建筑企业投资活动的减弱中看出来。三季度政府支出也有所下降,进一步压低了整体GDP数据。

由于专注于制造业,德国面临着全球供应紧缩的压力,芯片短缺对汽车制造商的影响尤其严重。 这导致了对增长前景的下调,而目前疫情的恶化让该国对可能的封锁保持警惕。此外,前所未有的通胀压力可能会在未来几个月威胁德国的产出。周二,公布的Markit制造业PMI显示,“前所未有的通胀压力”正威胁着未来几个月的产出。

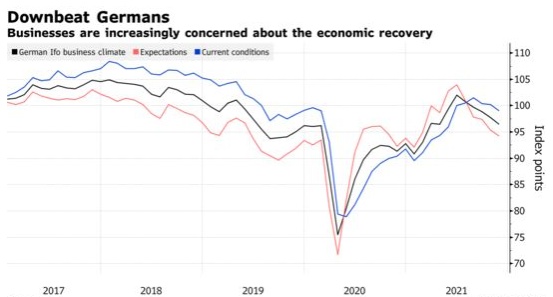

德国央行本周警告称,11月份通胀率可能接近6%,并可能在更长时间内保持高位。新的疫情限制措施可能会对服务业需求造成压力,而服务业一直是经济复苏的重要驱动力。这使得德国商业信心指数在11月再次受到打击。周三,数据显示,德国11月IFO商业景气指数录得96.5,连续第五个月下跌,为4月以来的最低水平。经济学家此前预计该指数将下降至 96.7,且对未来半年的预期也有所恶化。

此外,GfK研究所的一项调查显示,确诊新冠病例的激增和异常高的通胀率也正在影响德国消费者的信心,打击了即将到来的假日季的商业前景。周四,数据显示,德国12月Gfk消费者信心指数为-1.6,预期-1,前值1。