智通提示:

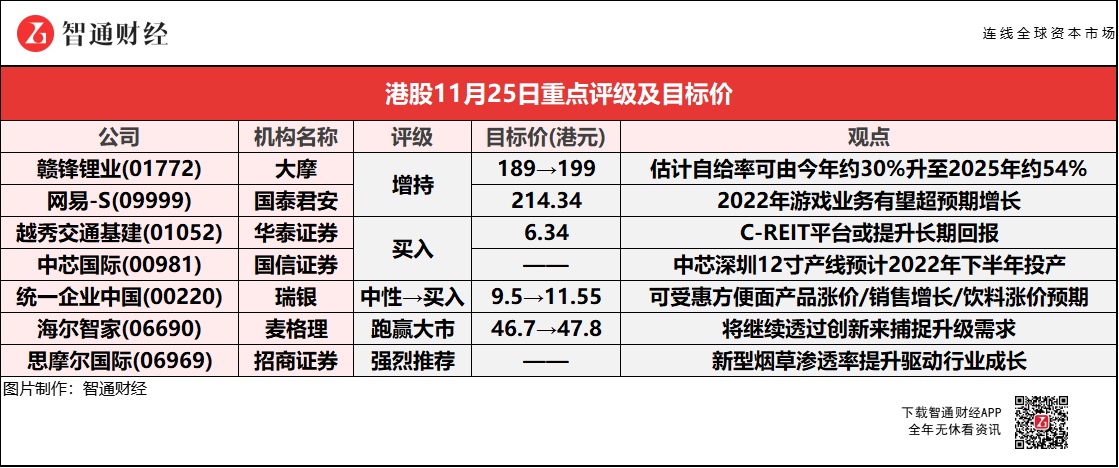

大摩预计,赣锋锂业(01772)自给率可由今年的约30%提升至2025年约54%,更高的自给率令公司成为更加垂直整合的锂业企业,有助捕捉锂化学品价格潜在上涨趋势。

华泰证券认为,C-REIT平台将缩短越秀交通基建(01052)的投资回收周期,提升整体盈利水平;C-REIT市场IRR比二级市场低,主要由于其现金分派率更高且风险低于股票。

瑞银预计,统一企业中国(00220)明年利润率将恢复至疫情前水平,主因可受惠方便面产品涨价、销售增长以及饮料涨价预期。

招商证券称,思摩尔国际(06969)近年依托高价值产品占比提升实现盈利能力的提高,后续随着募投产能释放,销量规模进一步提高带来规模效应,叠加自动化产线升级成效显现,利润率有望保持较高水平。

大摩:予赣锋锂业(01772)“增持”评级 目标价升至199港元

大摩上调赣锋锂业(01772)2021-22年每股盈测,主因虽然市场忧虑锂价上行空间有限及磷酸铁锂可能降低氢氧化锂需求,但电池制造商已开始提价转移成本压力,加上冬天内地卤水产量季节性下调叠加农历新年前补货潮,预计推高价格。公司通过一系列收购已扩阔上游资源渠道,并在锂生产和电池业务上加以扩张,认为长远而言有助确保其在全球锂业中的领先地位。

该行表示,公司继续在国内外上游资源和中游锂化学制造领域扩张,基于上游和中游的归属产能,估计赣锋的自给率可由今年的约30%提升至2025年约54%,更高的自给率令公司成为更加垂直整合的锂业企业,有助捕捉锂化学品价格潜在上涨趋势。赣锋完成现有项目收购及增持后,将在美洲及中国生产锂;除中国和欧洲外,美国市场将成为电动汽车相关锂需求的下一个增长动力,反映出公司全球布局清晰。

国泰君安:维持网易-S(09999)“增持”评级 目标价升至214.34港元

国泰君安预计网易-S(09999)2021-23年EPS为4.51/5.8/6.65元,予2022年部分游戏业务21倍PE、有道业务2倍PS、云音乐业务5倍PS、电商及其他业务1倍PS。并认为,有道业务转型路线清晰,云音乐重启IPO,盈利能力改善。在监管政策之下,有道积极转型教育科技供应商,稳步发展学习设备、成人教育和STEAM课程,三季度净亏损同比大幅度收窄。网易云音乐与华纳达成战略合作,版权环境进一步优化,前三季度首次实现毛利率转正,在11月重启港股IPO,未来有望继续实现快速发展。

华泰证券:维持越秀交通基建(01052)“买入”评级 目标价6.34港元

华泰证券称,鉴于越秀交通基建(01052)出售汉孝高速100%股权至C-REIT并且认购C-REIT30%份额,将2022/23年净利润预测下调5.9%/6.3%至人民币10.26/11.44亿元。在现行分红政策下,处置收益可能意味着分派特别股息。发行C-REIT可获得现金流,降低资产负债率以及带来处置收益。根据公告,公司出售汉孝高速至C-REIT的对价约为人民币21.29亿元。考虑到公司将认购C-REIT30%的权益,该行预计公司将获得约人民币14.5亿元的税前净现金(税后:约人民币11.58亿元)。根据公司2020年报在长期分红政策方面,公司致力于保持相对稳定和可持续的分红政策,全年股息总额占净利润的50%至60%。因此,该行认为处置收益可能意味着会分派特别股息。

该行认为,C-REIT平台将缩短公司的投资回收周期,提升整体盈利水平。C-REIT市场IRR比二级市场低,主要由于其现金分派率更高且风险低于股票。例如,公司可从一级市场收购IRR约为8-9%的处于培育期的收费公路项目;收购后经过几年培育,公司将处于成长期或成熟期的收费公路项目进行分拆,然后以约6-7%的IRR出售予C-REIT平台。公司当前投资运营模式为收购并持有至到期,C-REIT退出模式(收购-培育-退出)或提高公司的资金周转效率,并且提升长期回报水平。

国信证券:维持中芯国际(00981)“买入”评级

国信证券预计中芯国际(00981)2021-23年营收为54.6/65.1/76.7亿美元,BPS为2.1/2.3/2.5美元,对应1.24倍2022年PB,相较可比公司22年3.85倍平均PB,结合未来三年成长预期,当前港股股价相对低估。该行认为11月23日新协议引入大基金二期,形成国家、地方、公司三方协同,有利于整合各方优势资源,加快中芯深圳业务发展。公司在2021年三季度业绩说明会上表示,中芯深圳12寸新厂预计2022年下半年量产。

该行表示,集成电路晶圆代工处在集成电路产业链中的核心产业链上,受益于物联网、云计算与大数据等相关产品需求成长,集成电路晶圆代工产业目前已成为支撑经济社会发展的基础性和先导性产业。根据九月的最新预测,全球晶圆代工销售额预计将维持强劲增长,2020-2025年的CAGR为11.6%。2021年全球晶圆代工销售额为1072亿美元,同比增长23%,其中81.2%为纯晶圆代工;到2025年,晶圆代工销售额增长到1512亿美元,其中纯晶圆代工由2021年的871亿美元增长到2025年的1251亿美元,CAGR为12.2%。

瑞银:上调统一企业中国(00220)目标价至11.55港元 评级升至“买入”

瑞银预计统一企业中国(00220)今年企业价值对/EBITDA的11倍。并表示,因下调今年盈测6%的同时,提高了2022-23年盈测2%,以反映成本忧虑减少且方便面品牌增强,并认为市场可能低估了其利润增长潜力及可能派发2021财年特别股息;预计统一明年利润率将恢复至疫情前水平,主因可受惠方便面产品涨价、销售增长以及饮料涨价预期。

麦格理:维持海尔智家(06690)“跑赢大市”评级 目标价升至47.8港元

麦格理上调海尔智家(06690)2021-22年盈测1%/2%,虽然今年下半年的竞争环境及原材料不利因素更严峻,但相信集团仍能达到利润目标。并表示,今年第三季卡萨帝的冷气业务增长放缓,但雪柜、洗衣机、厨房电器及热水器等产品均有强劲增长,带动海尔国内业务的平均售价增长。展望未来,海尔将继续透过创新来捕捉升级需求,希望卡萨帝有高质素的增长。以人民币计算,集团的北美业务仍有超过8%的增长,并认为这表明海尔透过Monogram、GE

Profile及GE Café的高端化策略持续奏效。

招商证券:首予思摩尔国际(06969)“强烈推荐-A”评级

招商证券预计思摩尔国际(06969)2021-23年归母净利润为55.1/70.7/92.5亿元,同比增129%/28%/31%,11月24日股价对应21/22年PE为43X/33X。公司已成为全球最大的电子雾化设备制造商,20年市场份额进一步上升至18.9%,全球新型烟草监管环境有望逐步明朗,公司依托强大的基础研究内核打造极致产品力,引领行业技术迭代,并基于此构建品牌溢价,提升市场份额。公司长期致力于打造雾化科技平台,打开成长天花板。该行认为,站在当前时点公司兼具优秀的新型烟草行业Beta以及自身技术优势(陶瓷芯产品力不断验证+如若通过PMTA,以及新一代加热技术即将面世)带来的Alpha。

该行表示,公司核心客户品牌Vuse、RELX等依托公司陶瓷雾化芯的强产品力,增长势头强劲,且业内品牌与供应商的合作为技术创新驱动而非成本性价比驱动,公司重视基础研究与研发投入,产品品质与稳定性业内领先,叠加依托与大客户深度合作形成的较快的消费者反馈速率以及较大的反馈基数,有望继续引领行业技术变革,放大先发优势,此外,PMTA制度亦进一步绑定品牌商与供应商关系,公司与大客户合作关系预计稳定。随着公司陶瓷芯的产品力不断被市场验证,若成功获批PMTA将有望吸引更多优质客户贡献收入增长。