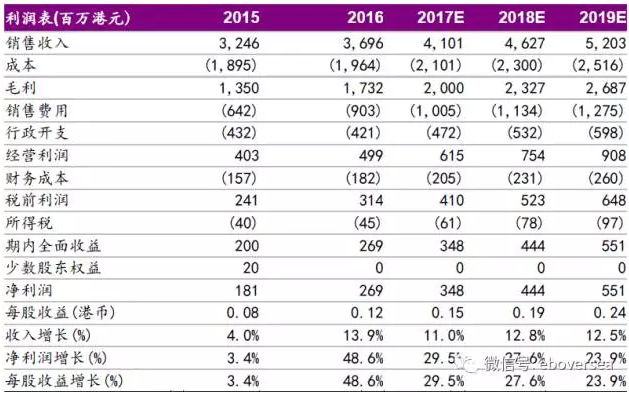

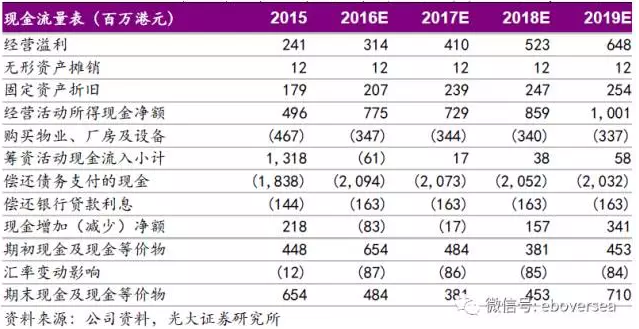

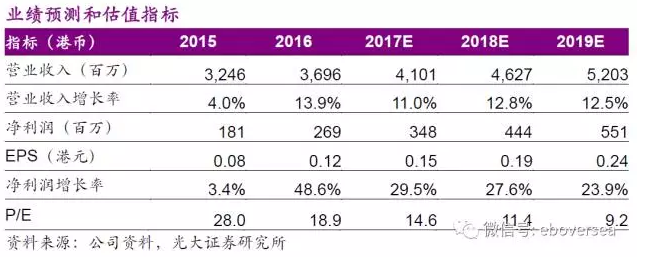

光大海外6月6日发布研报表示,随着远大医药(00512)业务顺利转型到专科药生产领域,未来公司利润率有望持续提升,预计公司17-19年的EPS分别为0.15/0.19/0.24港元,首次覆盖给予增持评级,目标价2.53元,相当于2017年倍17倍PE。

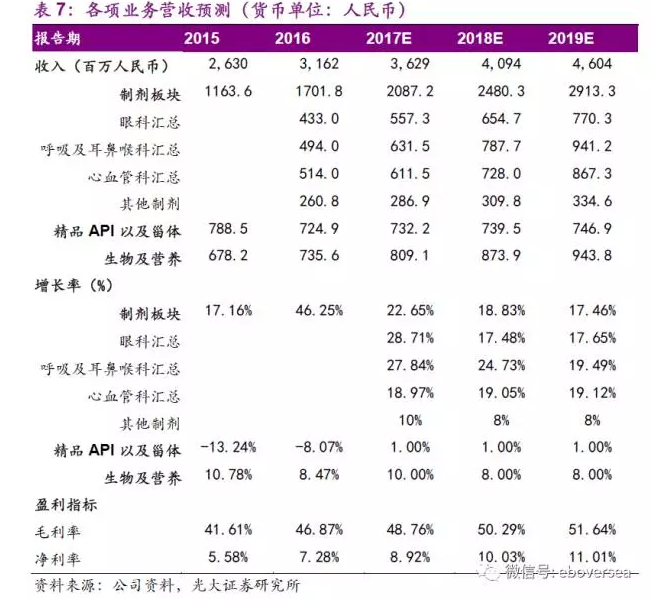

制剂占比逐年提升,进入利润释放期:公司16年药品制剂业务占比首次超过原料药业务,从低毛利的原料药转向高毛利的制剂业务使得公司盈利质量大幅提升。公司近三年净利润复合增长率高达39.26%,远超行业水平。公司过去大量并购优质标的,但净利率处于较低水平,预计利润率仍有提升空间。公司未来三年内生性增长确定,过往并购资产协同效益已入佳境。

核心产品受益新版医保:集团共有超过203种产品被列入2017版医保目录中,其中5种产品为新加入、剂型增加或类别升级的品种。这些产品包括该集团的重磅五官科独家剂型产品切诺、国家中药保护品种金嗓散结丸,以及替米沙坦氢氯噻嗪、尼美舒利、地红霉素等。另外公司心脑血管急救用药、眼科、五官科等领域中的核心产品,均被列入 2017 版医保目录中。主力产品受益新版医保,2018年放量在即。

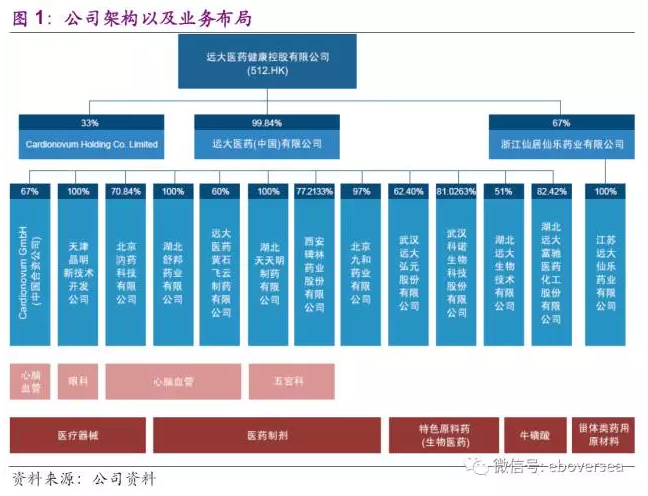

积极并购优质标的,细分领域整合者:公司通过积极收购专科领域优质标的抢占市场储备技术,实现外延式发展,成功转型为一家在眼科、耳鼻喉和心脑血管急救治疗等细分领域的专业产业整合者和新晋市场领导者。最近收购的西安碑林之后,远大医药已经成为了中国本土眼科和五官科临床药物收入最大的企业。15年收购的德国公司凯德诺具有世界最顶尖的药物洗脱球囊(DEB)技术,预计该产品于2018年上市。

环评压力改善供需格局,牛磺酸有望带来新增长点:远大富驰的牛磺酸产能和销售规模排第二,仅次于永安药业。近年国内环评问题导致部分企业停产,推动牛磺酸价格上涨。近几年全球牛磺酸需求呈较快增长趋势,牛磺酸从去年开始就逐步提价,17年开始进入上升周期,有望改善公司生物营养板块盈利水平。

关键假设:

1) 受益于公司专科药龙头地位以及新版医保目录的影响,未来3年公司专科药核心产品收入有望保持20%的增长。专科药非核心产品预计未来3年可以保持收入10-15%的增长。

2)公司精品API以及甾体部分近年来收入有所下滑。考虑到未来甾体类药物生产逐渐向中国转移的趋势以及目前甾体市场对手的积极竞争,预计未来几年公司精品API以及甾体板块有望保持平稳回升。

3)公司生物及营养板块基数逐年增大,收入增速略有放缓。不考虑外延并购等情况,预计未来三年步入稳定增长期,可以保持个位数的收入增速水平。

催化剂:核心产品纳入新医保,并购整合专科药市场,原料产品涨价。

风险提示:招标降价压力,原料药利润波动,应收账款占比较高。