智通提示:

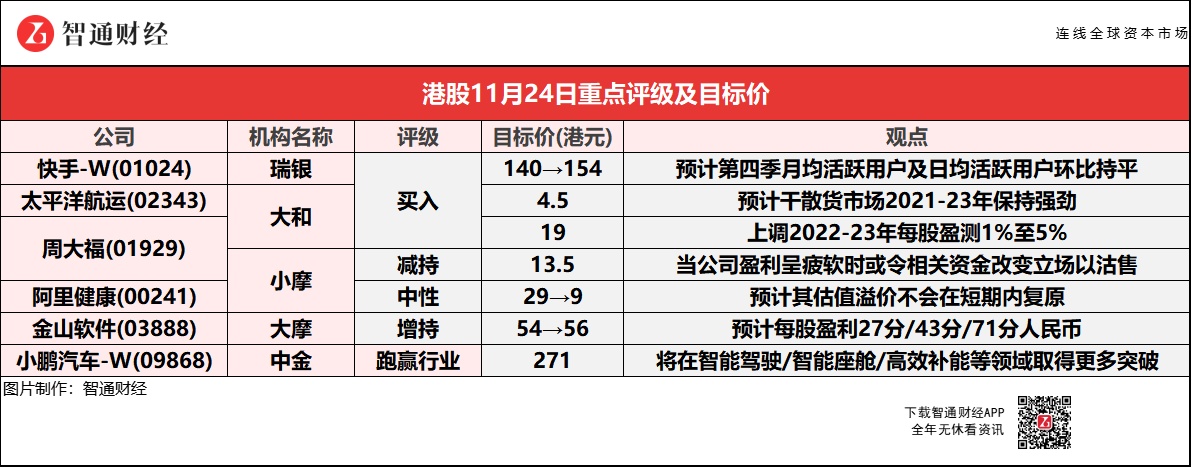

瑞银预计,快手-W(01024)第四季月均活跃用户及日均活跃用户环比持平,电子商务业务增长将维持强劲,直播业务稳定。

小摩称,如果需求停滞周大福(01929)进取的门店扩张策略存在风险,重申对公司2022财年下半财年收入增长放缓存担忧。

小摩相信,阿里健康(00241)估值溢价主要来自其有望成为一站式网上医药服务平台,但因行业的监管转变,预计其估值溢价不会在短期内复原。

中金认为,商业模式上一方面小鹏汽车-W(09868)软件收入有望伴随XPilot智能驾驶功能释放获得提升,另一方面2022年Robotaxi的运营可促进其智能驾驶系统的迭代升级,以及智能出行领域的试验性布局。

大行对周大福(01929)看法存分歧 小摩予目标价13.5港元 大和则看高至19港元

大和:重申周大福(01929)“买入”评级 目标价微升至19港元

大和上调周大福(01929)2022-23年每股盈测1%至5%,以反映中国内地零售点增长预测。集团2022财年上半年收入同比增79%至442亿元,主要经营溢利增10%至45亿元,股东应占溢利则增60%至36亿元。今年10月1日至11月18日,集团零售值增33%,其中中国内地零售值增42%,同店销售增12%,而中国港澳零售值跌17%,同店销售跌3%,意味着两地11月均重返增长。

该行表示,集团管理层预期下半财年中国内地同店销售有高单位数字跌幅,主要由于去年基数较高,中国港澳同店销售预计有中单位数字升幅。至于全财年,集团预期中国内地同店销售有高单位数字升幅,中国港澳同店销售升30%以上。

小摩:维持周大福(01929)“减持”评级 目标价13.5港元

小摩称,此前由于强劲的收入趋势令境内投资者购买周大福(01929)股票,但当公司盈利呈疲软时,或令相关资金改变立场以沽售。公司公布2022财年的上半年盈利令人失望,预计市场同业将下调预测,股价将受压;周大福核心营运溢利仅同比升10%,虽然期内收入升80%,指其经调整毛利率及销售行政开支比率均弱于该行预期,相信是因竞争和对加盟商增加补贴以确保开店数量所致;该行认为,如果需求停滞公司进取的门店扩张策略存在风险,重申对周大福2022财年下半财年收入增长放缓存担忧。

瑞银:维持快手-W(01024)“买入”评级 目标价升至154港元

瑞银上调快手-W(01024)今年Q4及2022-23年经营利润率预测304/398/416个基点;公司第三季业绩为新行政总裁领导下的首份季绩,虽然言之尚早但业绩反映了一些变化,包括精简组织结构;此外来自抖音的竞争压力一直是市场关注重点,现时的情况似乎较稳定;并认为,快手更关注内容带动增长为正确做法。

该行预计,快手第四季月均活跃用户及日均活跃用户环比持平;电子商务业务增长将维持强劲,直播业务稳定。展望未来,公司管理层仍对日均活跃用户达4亿的长期目标有信心,预期国内业务将在2022年实现收支平衡,长期经营利润率目标为20%至25%。

大和:首予太平洋航运(02343)“买入”评级 目标价4.5港元

大和称,自2013年起太平洋航运(02343)等价期基准日均收入(TCE)利润超越市场水平,干散货市场预计在今年至2023年保持强劲。数据显示未来2至3年内小型船将供不应求,太平洋航运船队专注于灵便型和超灵便型船舶,满足多样化的商品需求。该行对太平洋航运2021至2023年间的每股盈利预测较市场水平高出12%至26%。预计受生产活动和经济复苏带动,大宗商品需求将在明年至2023年间保持强劲,世界港口可能会继续拥挤,支持干散货费率,除非陆运运输能力提高。

小摩:削阿里健康(00241)目标价69%至9港元 评级降至“中性”

小摩相信阿里健康(00241)估值溢价主要来自其有望成为一站式网上医药服务平台,但因行业的监管转变,预计其估值溢价不会在短期内复原。线上药房具长远增长潜力,因目前渗透率低,但同时母企旗下淘宝/天猫的相关业务增长较弱,难免对公司的增长带来压力。阿里巴巴-SW(09988)需在多个战略领域作大量投资,该行不认为其可为阿里健康的增长带来太多的额外支持,也令公司估值复苏受限。

大摩:予金山软件(03888)“增持”评级 目标价升至56港元

大摩更新金山软件(03888)风险回报预测,调高对附属金山办公(688111.SH)预期,同时下调金软今年销售及推广开支预测9%,上调2022-23年开支预测0.3%/2.4%,以反映新游戏延后推出;2021-23年研发费用预测增3%/3%/4%,以反映团队扩大及薪酬上升;在计入附属亏损后,下调2021-23年各年正常化盈测12%/7%/6%,预计每股盈利27分/43分/71分人民币。

中金:维持小鹏汽车-W(09868)“跑赢行业”评级 目标价升至271港元

中金称,考虑到小鹏汽车-W(09868)新车型销量超预期空间,和科技优势带来潜在盈利能力提升,予其9倍2022年EV/Revenue估值;公司坚持软件+硬件的科技全栈自研,实现智能化功能率先落地和快速迭代,差异化优势不断得到巩固加强。目前公司研发人员超4000人,较2020年末增长超100%,该行认为后续公司将在智能驾驶、智能座舱、高效补能等领域取得更多突破。商业模式上一方面公司软件收入有望伴随XPilot智能驾驶功能释放获得提升,另一方面2022年公司Robotaxi的运营可促进其智能驾驶系统的迭代升级,以及智能出行领域的试验性布局。

新车方面,轿车小鹏P5订单饱满,交期延长至2022春节后,该行预计将稳步爬坡贡献增量。中大型SUV小鹏G9于广州车展正式发布,是国内首个800VSiC平台和480kw高压充电桩的量产车型。智能化上,G9搭载自研X-EEA3.0电子电气架构和域控制器,将首发搭载XPilot4.0。该行认为G9不仅将补充公司产品矩阵,也将带来ASP提升和毛利改善。