业绩增长就要开始兑现啦?燃气分销企业在暴跌后步调一致的回升,中国燃气(00384)业绩暴涨公布后的行业普涨, 无一不是吸睛十足,仿佛在向市场呐喊:“我还有底牌呢!”

2017年5月15日,当一篇名为《外媒:中国或计划将天然气分销商投资回报率限制在6%》的文章被爆出后,所有的燃气分销企业在这一天都感受到了股价的摇摇欲坠,这一日的放量大阴线是它们逃不出的宿命。

然而在5月16日开始,中国燃气(00384)、港华燃气(01083)、北京控股(00392)、新奥能源(02688)和华润燃气(01193)等一众燃气企业,就开始了步调一致的股价回升之路。

6月4日晚间,中国燃气发布盈利预告称,截至2017年3月份的公司全年业绩同比增长高达70%,这一劲爆消息出来后的第二日,在恒生指数收跌61个点的前提下,燃气分销企业出现了普涨的局面。

即使是满身亮点的天然气行业,仍需要完成最后的业绩兑现,才能在理性的港股市场得到资金的宠幸,那最终是否真能等到业绩如预期实现的那一天呢?

天然气行业是真的很不错

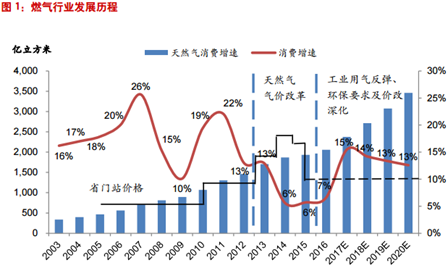

2017年注定是天然气需求的转折年。在环保趋严和天然气经济性改善的大环境下,煤改气、天然气发电,以及工业回暖带动的需求,能支持天然气需求的复合增速达到14%左右。

由于今天讨论的是燃气分销企业,所以着重来看煤改气和工业回暖带来的需求增长。

首先是煤改气,中国的经济快速发展,始终有雾霾等问题萦绕周围,这样的经济发展让人总感到一丝心痛。十三五期间,京津冀、 长三角、珠三角、东北地区等重点地区的大气污染治理绝对是重点工程,而“煤改气”又是最直接手段。近期在补贴、禁煤等各种政策的支持下,重要地区的煤改气推行效果还是不错的。

“煤改气”能给相关企业带来两个阶段的业绩增长:一是前期的燃气接驳费用,这部分业务的利润率非常高,高的时候能占到一家燃气分销企业总利润的50%,甚至更多;二是后期的天然气销售利润。

这也就是为什么燃气分销企业,是天然气行业回暖受益的排头兵。

接下来是工业方面的需求增长,自天然气价格下调后,综合考虑环保因素的话,天然气作为工业燃料具有十分明显的优势,而随着天然气定价市场化改革,天然气价格继续下跌的趋势难以改变。因此,天然气在工业燃料中的消费占比还有可能继续提升。

当然,天然气售价降低对企业来说算不上好事,但是基于天然气供给端十分充足,且仍在增加,而进口LNG价格也在2015年后持续下落,成本的降低能抵充一部分售价下跌的影响。综合来看,天然气最终的价差影响还算是比较小的,再配合天然气用量的大幅增加,燃气分销企业的利润还是非常值得期待的。

一叶知秋:透过中国燃气看行业

多方利好齐聚的天然气行业,吸引资金从四面八方汇聚到这个领域。面对天然气行业注脚处最后一个问号的业绩问题,且看中国燃气能否解答一二。

中国燃气利润增长高达70%,也就是意味着2016年全年股东应占利润为38.6亿港元(单位下同),智通财经翻看公告时发现,中国燃气的利润增长主要原因是下半年的业务增长,和汇兑亏损等一次性项目的减少。

主营业务的可观增长是在下半年发生的,正好对应天然气行业回暖的时间。同时,高增长的业绩带动的不只是中国燃气的股价,同类企业股价出现的是普涨画面,而北京控股更是有市前近5200万元的两手大笔交易。

看来,等待燃气企业业绩兑现的资金并不在少数,中国燃气的业绩预告就像是一颗定心丸,安抚了多方资金不安定的心。

最后一块石头貌似落地了,剩下该做的,就是选择最合适的标的了。

煤改气最确定标的——新奥能源

燃气分销企业是天然气回暖的排头兵,京津冀地区又是煤改气工程主战场,而新奥能源就是这片主战场上最鲜明的旗帜。

截至2017年6月5日收盘,公司股价为43港元/股,对应的市盈率为19倍,此前经历的5月15日暴跌,在燃气分销企业回报率限制在6%的消息被多方证伪后,这一风险因素也被排除了。

煤改气推行确定性最强的京津冀地区,给新奥能源带来的业绩是行业内最确定的,公司的半年报业绩大幅增长的可能性较大,因此,寻找时机介入等待半年报披露,或许是一次不错的投资机会。

(文/江松华)