友谊的小船说翻就翻,菜鸟、顺丰两大物流巨头间的“数据大战”惊呆了业内。出于事态紧急,国家邮政局充当救火小队长,连夜出面调停。努力4天,王卫卖了“国家队长”一个面子,宣布熄火停战!

借物流业“硝烟”,自封为“华南领先医药分销商”、对医药物流极其熟悉的创美药业(02289)却“举火撩天”,在港交所公告称,正在探讨发行以人民币进行买卖的该公司普通股的可能性。也就是我们常说的发行“A股”。

虽然只是处于探讨阶段,但要知道,创美药业在港股市场才刚满18个月。按时间范畴,该股算的上为半只“次新股”。上市不满2年,就急不可耐地要发行A股,创美药业究竟在打什么算盘?难道是想借机回A股?

回不回A股先姑且不提,毕竟创美药业没有将“发行愿望”摆到台面。

不过,据智通财经分析,其或许是为了拉高估值、扭转自己的活跃度。因为,该股在港股的表现的确尴尬。上市以来的348个交易日内,该股区间跌幅为0.62%,成交量约为3789万股,加权均价为7.729港元(单位下同),低于上市每股定价8.6元,成交金额约为2.93亿(日平均为84.4万,且多个交易日有低于2万)。目前市值仅为8.59亿。

为股价搏一搏

智通财经获悉,6月2日收盘后,创美药业高调表态,将发A股。“该公司现正考虑及探讨于上交所或深交所(有待董事会最终决定)发行以人民币进行买卖的该公司普通股的可能性。该公司已委任中信建投证券股份有限公司作为A股的拟发行的上市辅导机构。”

针对此次“A股计划”,业界曾表示并不意外。因为创美药业符合“发A潜质”:

首先从A股中小板角度来说,其规定的上市前一年净利润为人民币5000万,创美药业2016年财年则为人民币5935万;而近3年的年终现金及现金等同项目合计为人民币2.97亿;2016财年营业收入便超过人民币36.69亿。上述基本条件全部符合。

其次,从自身港股角度来说,一是,创美药业于冷门的小市值股票,关注度不高;其二,创美药业股权相对“集中”,大股东持股比例约7成,其中2015年底上市H股发行股数为2800万股,占总股本仅约26%。白云山(00874)持有其H股28.24%(占总股份7.32%)的股份,是该公司第二大股东。

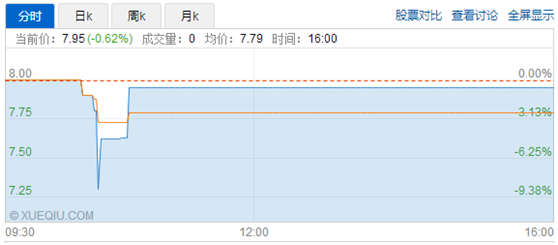

尽管业界并未感到意外,可“A股计划”一出,创美医药6月5日开盘55分钟后硬生生地跌去8.75%,报7.30元。仅过几分钟,该股上调,于是盘面呈现一根长长的下影线。截止收盘,该股报7.95元,跌幅0.62%,成交量7000股,成交金额5.45万。

看来,创美医药此次单纯的利好消息并没影响“理性”的韭菜们。其实,市场早已验证类似消息对该公司的作用并不算明显。

如2016年1月6日,刚挂牌半个月的创美药业公告,全球发售的稳定价格期于6日结束,独家全球协调人(代表国际包销商)并无于稳定价格期内行使超额配股权,超额配股权已于同日失效。于稳定价格期内,稳定价格经办人根据国际发售超额配发合共420万股H股,佔初步可供认购股份总数15%;同时在市场按介乎每股H股7.47元至8.6元先后购入合共420万股H股,最后一次购买于上月15日在市场按每股H股7.65元进行。

稳价期内超额配发420万股,可创美药业在次日却跌幅超过6%,成交量仅为9万股,涉及金额56.1万。

而到2016年7月26日,创美药业发布中期业绩盈喜,称预期公司截至上半年净利润会较去年同期录得不低于40%的增长。

盈喜的冲击下,该股在次日也不过只得到了1.19%涨幅,成交量约31.4万股,涉及金额276.2万。殊不知,该股超过276.2万的成交金额次数不过20余次。

净利润同比增长超125%

二级市受冷眼,但要说到创美药业的业绩,还是值得一提的。

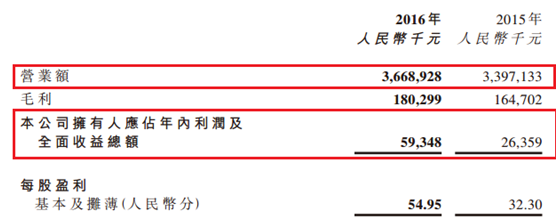

最新财报显示,创美药业2016财年的营业额同比增长8%至人民币36.69亿;股东应占溢利同比增长125.15%至人民币5935万;每股盈利人民币0.5495元,拟派末期息每股人民币0.2元。

其中,药品分销是收入主要来源。期内,创美药业分销网络覆盖5674名客户,其中783名为分销商,3496名为零售药店,1395名为医院、诊所、卫生站及其他;共有供应商1019名,其中医药生产商673家及分销供应商346家;分销了6069种产品,较2015年度增加508种产品;实现收益人民币36.4亿。

从分销渠道、产品种类来看,的确很厉害。那么分销成绩这么好,完全是创美药业自己的不懈努力吗?智通财经发现,这或得益于股东的扶持。

在创美药业上市之初,该公司大股东姚创龙就引入了白云山、香雪制药等产业资本作为基石投资者,同时金活医药集团(01110)也是集团的长期投资者。要知道,白云山、香雪制药两大投资基石,尤其前者在国内的医药中的排名也算靠前,2016年白云山的大商业(包括分销)的业绩为人民币51.48亿,如此庞大的基数,作为被投资的对象,自然少不了“代理机会”。

另外,创美药业还发展了B2B平台“创美e药”,截至2016年12月31日,电商平台有4759位注册客户,主要为零售药店。2016年,该平台贡献的营业额共计约人民币1.77亿。作为规模、效率在华南地区的领先者,该公司有望在行业加速集中阶段角逐成为区域领导者之一,市场份额在未来几年继续提升。

净利润飙涨的同时,智通财经还观察到,创美药业毛利率自2012年4.33%提升至2016年4.91%,净利润率自2012年0.7%提升至2016年1.62%。而2016年的财务成本也减少了31.09%至人民币1661万(2015年:人民币2410万),财务比率占营业额比率继续下降至0.45%,的确减轻了该公司部分压力。

纵然创美药业业绩盈利暴涨,并且准备发行A股以及明显低于同行企业的估值(约13陪),但鉴于极度不活跃的成交量,投资者还是谨慎为好,以防进去无人接盘,最终被割韭菜。(田宇轩/文)