智通财经APP观察到,Roblox(RBLX.US)在今年3月10日上市首日便飙涨54%,此后在6月初,由于投资者预期该公司有可能成为首批元宇宙公司之一,该股股价在盘中一度涨至103.87美元的高点。

不过,Roblox在6月15日发布报告称,其5月份活跃用户和他们在游戏平台上的支出均有所下降;这导致市场认为该平台的增长正在放缓,该股股价因此下跌了8%,此后便一直处在70美元-90美元区间。而在11月9日公布了强劲的第三季度业绩之后,该股又再度飙升42%。在11月16日的投资者之后,投资者对Roblox关于未来举措的乐观情绪进一步推动该股走高。

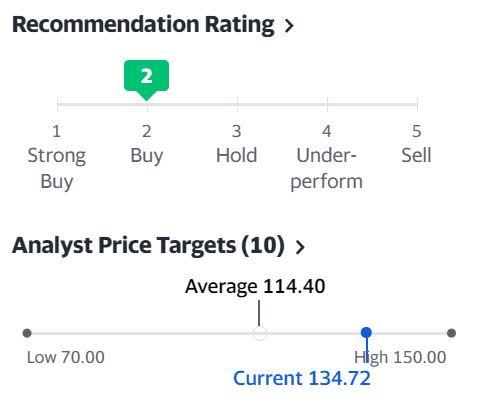

截至发稿,Roblox上周五美股收盘涨6.82%,报134.72美元。该股11月以来已涨逾60%,自上市以来更是涨近200%。

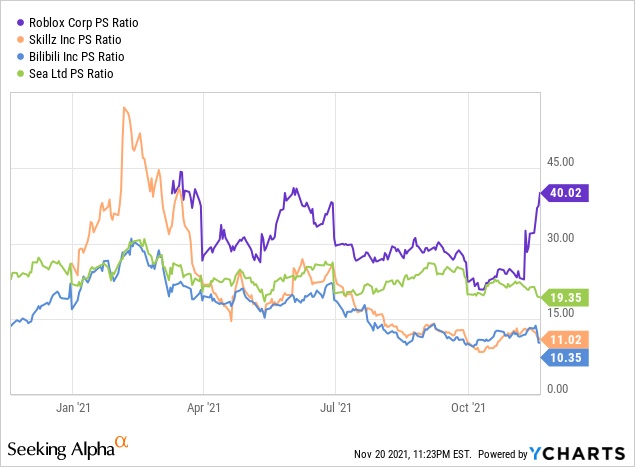

目前元宇宙热度高涨不下,在经历了如此大的波动之后,投资者可能会想,是否要在短期内买入Roblox这只市销率已达40倍的股票?以下是分析人士的一些观点。

1、为什么Roblox仍值得买入?

Roblox一开始只是一个在线创作游戏平台:用户可以在此玩其他用户制作的游戏,并把自己的游戏作品分享给其他用户。然而,如果这就是Roblox的全部内容,那它也没办法达到40倍的市销率。

Roblox从一开始就被设计为一个人类共同体验平台,而如今这样的平台被冠以“元宇宙”的概念,让数十亿用户得以聚在一起玩游戏、学习、交流等。尽管现在爆火的元宇宙概念被部分人士认为是“炒作过度”,但如果Roblox能够成功做到让元宇宙平台在全球范围内运行,该公司将获得显著的先发优势,并有可能完全取代当下的主要社交媒体(如Facebook)。

假如Roblox获得成功,其发展潜力将远超Facebook。事实上,Facebook改名为Meta并将自己标榜为元宇宙公司的部分原因或许在于,扎卡伯格看到了Facebook被Roblox颠覆的潜在可能性。

2、Roblox的商业模式

Roblox采用免费增值模式:用户可以免费玩游戏,但高级功能和定制功能只能通过游戏内的虚拟货币Robux进行支付才能解锁,而Robux需要通过礼品卡或订阅的方式购买。

作为全球最大的游戏UGC平台,Roblox平台通过内容以及社交网络进行有机增长。

在内容方面,游戏开发者是推动平台发展的主要引擎。游戏开发者创造的游戏内容能够吸引付费玩家,这在养活开发者的同时又带来资金以创造更好的游戏体验,而更好的游戏体验会带来更多玩家、更高的用户粘性和更多的消费。这样的良性循环能够吸引新的游戏开发者加入该平台,并进一步激励现有开发者创造更多更高质量的游戏。

在社交网络方面,一个玩家的加入,可能使得他邀请更多好友一起玩游戏,从而推动游戏的有机发展。而当更多用户加入游戏时,Roblox的平台价值便会水涨船高。当一个平台上有众多好友在玩着高质量的游戏时,很难不吸引到更多玩家加入。这使得Roblox平台用户粘性十分高,这种竞争优势将成为该平台强大的护城河。

3、关键因素

推动Roblox平台盈利的关键因素是用户粘性:用户参与度越高,平台就越健康。

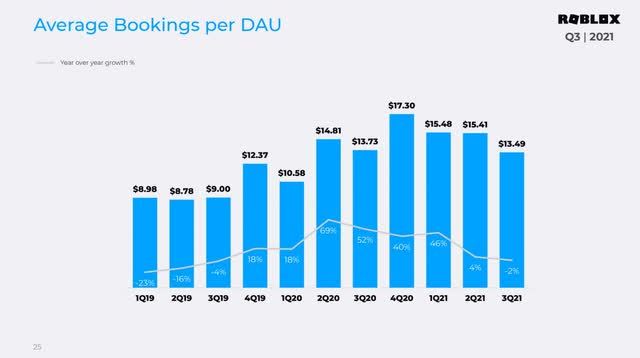

该公司三季度财报显示,日活跃用户数(DAU)平均为4730万,同比增长31%,是2019年同期的2.6倍;每日活跃用户平均预订量(ABPDAU)为13.49美元,用户参与小时数为112亿,同比增长28%;全球各个年龄段的用户在该平台上总计投入了112亿小时,同比增长28%,较2019年同期增长3倍。

不断增长的用户粘性给Roblox带来了5.09亿美元的三季度营收,同比增长了102%;调整后的息税折旧摊销前利润(EBITDA)则为1.36亿美元。

Roblox曾在10月底遭遇了约70小时的宕机,造成了2500万美元的预订量损失,另外还支付了680万美元的开发商赔偿金。在此之前,10月份日均用户数为5050万,比2020年同期增长43%;用户参与时长为32亿小时,同比增长41%。这些数据表明,假如不发生此类宕机事故,该平台第四季度的用户数据可能会更加强劲。

4、未来增长动力

1)拓展国际业务

目前,Roblox在世界其他地区的发展速度比北美地区要快,后者仅占该平台流量的25%。此外,该公司还在开发强大的机器翻译基础设备并将很快完成,该基础设备能够将平台上的内容翻译成所有支持的语言,这将有助于吸引来自不同地区的玩家,极大推动该公司国际业务的增长。

2)拓宽用户年龄段

到目前为止,Roblox已经在13岁以下用户中取得了巨大的成功。不过,为了实现增长,Roblox需要扩大其用户群体,使其成为一个老少皆宜的品牌。

Roblox计划通过以下几种方式来实现这一目标:

为游戏开发者提供工具,通过动态模拟、更快的加载速度和更复杂的渲染画面来提供深度沉浸式体验,从而吸引更广泛的用户群体;

为用户提供更广泛的身份选择和更多的服装选择,完善虚拟角色以提升用户的忠诚度、参与度和对虚拟角色的投入;

Roblox在去年12月收购了面部追踪和动画公司Loom,这将有助于改进虚拟角色的面部动画,赋予角色更真实的表现;

通过基于年龄、地域和社交绘图技能水平的更好的个性化推荐,创建更好的用户匹配。

随着Roblox平台上技术的不断完善,面向更年长用户而创造的游戏内容会不断增加,并进一步吸引这部分用户群体。Roblox目前还处于扩大用户群体的早期阶段,但已经取得了一定的成果,17-24岁用户群体目前增长非常迅速。从DAU来看,今年大约50.4%的用户年龄在13岁以上,而去年这一数据为44.5%;51.2%的用户参与度来自13岁以上用户,高于两年前的40.8%。

3)拓展用户使用平台的方式

此举价格大大提高DAU和用户粘性。Roblox平台本质上是一种分享体验的媒介,而该平台目前正在拓展这些分享体验的范围:从简单的游戏拓展到教育、音乐、虚拟购物等,甚至有朝一日人们可以在该平台的虚拟环境中办公。

Roblox在近期的投资者日活动上宣布将成立一个“Roblox教育”部门,目标是“到2030年支持1亿学生在Roblox平台上学习”。该公司计划通过构建动态学习环境来实现这一目标,教育工作者可以使用这些动态学习环境来创建教育内容,并在该平台上教授人们如何编程。

该公司还创建了一个1000万美元的基金,致力于“为Roblox带来高质量的教育体验,并支持教育工作者在教室中使用Roblox Studio”。Roblox Studio将成为该公司帮助教育工作者向数百万儿童教授“计算机科学、设计和开发课程”的渠道。

Roblox向游戏以外领域的扩张是投资者积极看好该公司的主要原因之一,这让人们看到了该平台众多的可能性。

4)发展平台经济活动

Roblox计划将围绕游戏构建的整个经济体系扩展到其他经济活动中,例如“本土化且真实的高质量沉浸式品牌广告”。广告只是一个开始,因为最终在虚拟商店中的购物可能会出现在该平台上。

为了改善Roblox平台经济活动,该公司推出了订阅服务Roblox premium,该服务有助于提高平台预订量的稳定性;此外,该公司还需改进平台上的商品创造和销售方式,以便让玩家能够更轻松地创造、购买角色以及与角色相关的装备。通过与其他特定品牌的合作,增强用户体验并进行互动,例如:与迪士尼推出《复仇者联盟》主题收藏品、与NFL合作举办超级碗促销活动、甚至在平台上举办演唱会等等;与此同时,许多品牌也对在该平台上建立自己的存在感有兴趣。

5、三季度业绩

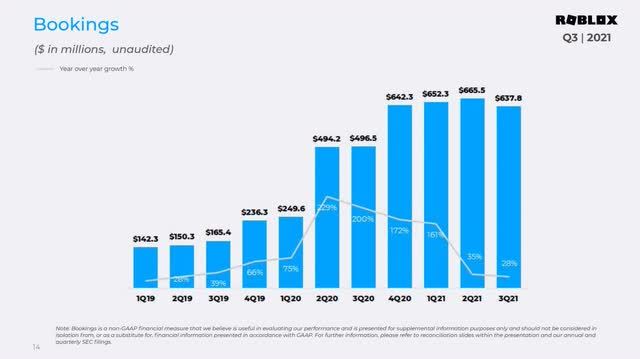

Roblox第三季度预订量为6.378亿美元,同比增长28%。对该公司而言,预订量是一个比营收增长更为重要的指标。该公司预计,10月份的预订量在1.77亿美元至1.79亿美元之间,同比增长30%-40%,这表明第四季度该指标的表现可能也会更好。

每日活跃用户平均预订量(ABPDAU)为13.49美元,上年同期为13.73美元,小幅下降是由于用户基础的地域组合发生了变化。该指标用户了解活跃用户购买Robux货币和订阅时的盈利趋势,同样也可以代表该平台对日活跃用户的价值。

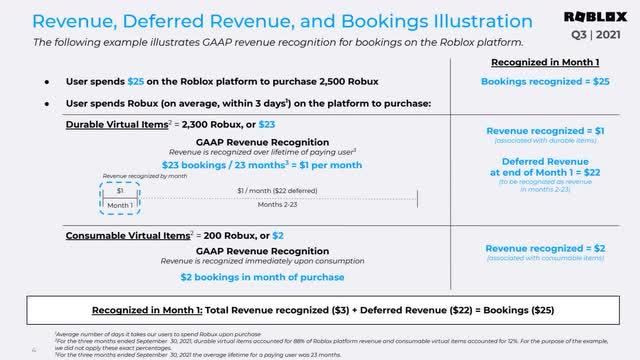

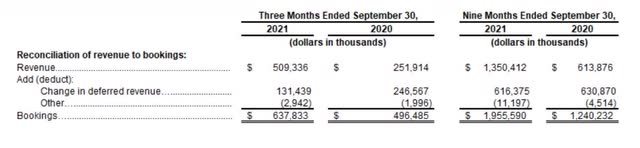

下图则展示了营收和预订量之间的关系,这能够让投资者更好地了解营收、递延营收和预订量之间的关系。

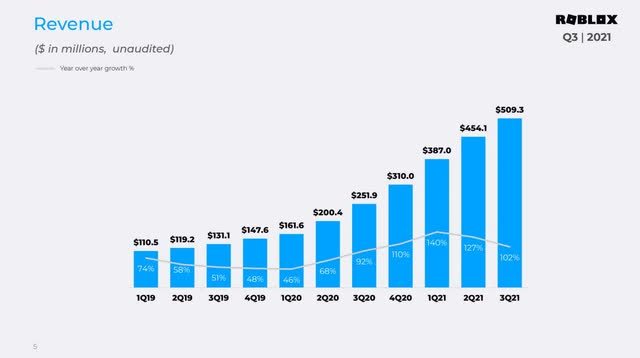

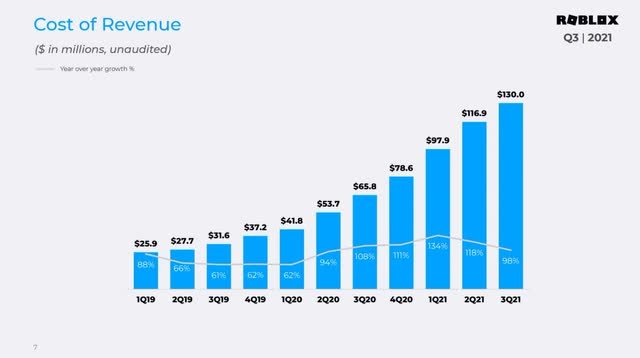

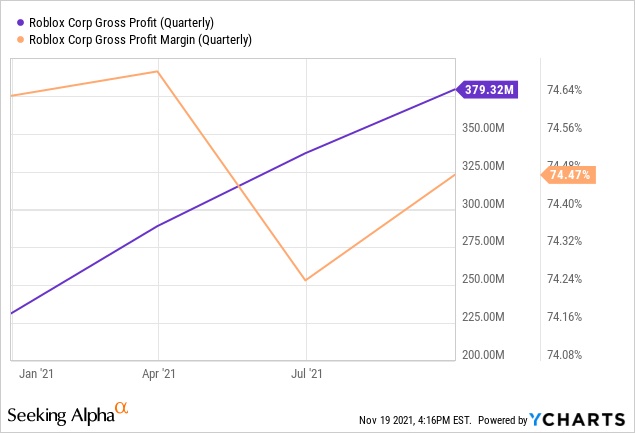

三季度营收同比增长102%达5.09亿美元;营收成本总计1.3亿美元,同比增长98%;毛利润为3.79亿美元,毛利率为74.47%。

Roblox目前仍处于投资模式,其运营费用远远超过GAAP毛利润,导致三季度的运营亏损为7745万美元,高于上年同期的5152万美元。

归属于普通股股东的净亏损为7400万美元,上年同期为4860万美元。由于支持业务增长所需的更高费用水平、以及Roblox将大量营收递延至后期,因此净亏损有所增加。基本及摊薄后每股亏损均为0.13美元,去年同期每股亏损为0.26美元。

正在扩张的初创公司通常使用EBITDA作为衡量标准,因为公司早期阶段通常包括大量融资和资本支出,导致很难比较季度间和年度间的运营盈利能力和效率。调整后的EBITDA为1.36亿美元,较上年同期的1.61亿美元有所下降,这表明该公司正致力于打造元宇宙。

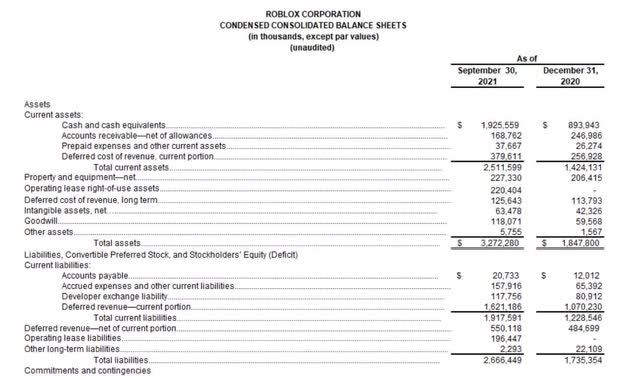

6、资产负债表

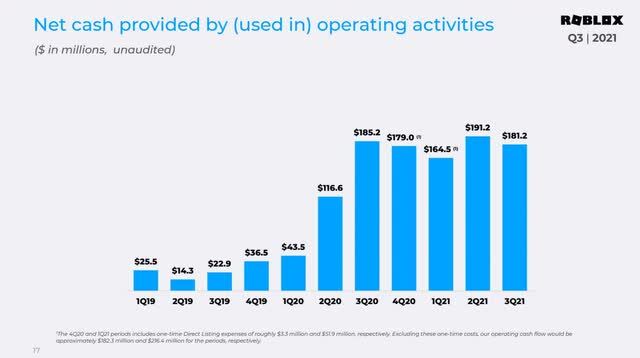

截至季末,该公司持有19.3亿美元的现金及其等价物和短期投资,其资产负债表上没有长期债务。经营性现金为1.812亿美元。

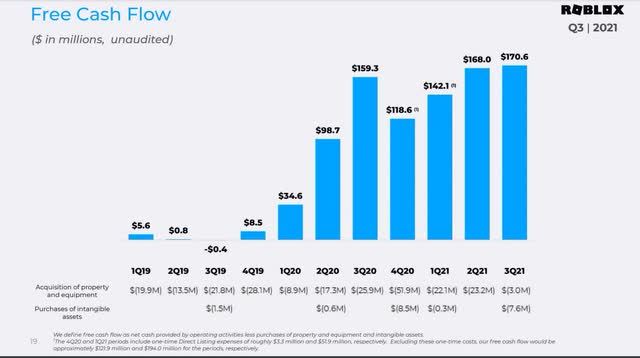

Roblox三季度的自由现金流较上年同期增长了7%,达1.706亿美元。

Roblox目前拥有非常稳固的资产负债表和正向现金流,这表明该公司有能力为其发展计划提供资金。

7、分析师观点

以上是10为华尔街分析师在过去3个月为Roblox提供的目标价格:平均目标价为114.40美元,较上次的平均目标价下跌了17%;其中最高为150美元,最低为70美元。

8、风险

短期风险:

Roblox目前市销率为40倍,对于这样一只高估值股票,如果该公司未能良好运营或投资者对宏观经济风险(如利率上升、供应链问题)感到紧张,该股可能会迅速下跌;Roblox的另外一个重大风险在于,随着封锁结束和学校重新开放,该平台的用户参与度可能会受影响,因为该平台的用户群体年龄段主要是在校年龄(不过Roblox三季度仍然很健康的用户粘性指标降低了此风险)。

长期风险:

随着元宇宙的概念越来越流行,Roblox若未能达到投资者预期的受欢迎程度,或者未能成为元宇宙主要玩家之一,该股股价将下跌。该公司在元宇宙领域将面临激烈竞争,包括Meta、英伟达(NVDA.US)等。

不过,Roblox目前拥有先发优势,且在构建其平台时考虑到了信任和安全性。值得注意的是,由于Roblox标榜自己是安全可靠的,因此任何安全方面的漏洞都可能长期损害该平台。

在提供用户参与度、以及让孩子过分沉迷于该平台从而无法培养现实生活中的社交技能这两者之间,存在着微妙的界限。任何关于沉迷Roblox平台的话题都是一种负面宣传。

目前Roblox主要面向13岁以下用户,但从长远来看,Roblox的业务依赖于用户群体年龄段的拓展。如果Roblox未能扩大其用户群体,其股票的上行空间可能会远远低于投资者的预期。

9、结论

在当前的股价水平上,对于那些愿意在元宇宙风口上投资的激进投资者而言,Roblox是值得买入的;而对于其他略微保守的投资者而言,等待该股回调或许是一个更好的选择。