智通财经APP获悉,自2008年金融危机以来,美国、欧元区和英国的劳动生产率平均增长在0.5%到1%之间,远远低于长期平均水平,并导致整体经济增长放缓。早在2015年,高盛首席经济学家Jan

Hatzius就曾用数据驱动的论点来解释世界发达经济体生产率增长缓慢的原因。但六年过去后,高盛放弃了该论点,并提出了三个理由,说明生产率可能正在大幅提升。

第一个原因与简单的均值回归有关,高盛认为,多因素生产率往往会周期性地上下波动。这意味着,虽然在金融危机和20世纪90年代的繁荣时期后,生产率增长可能已经放缓,但其正在反弹:

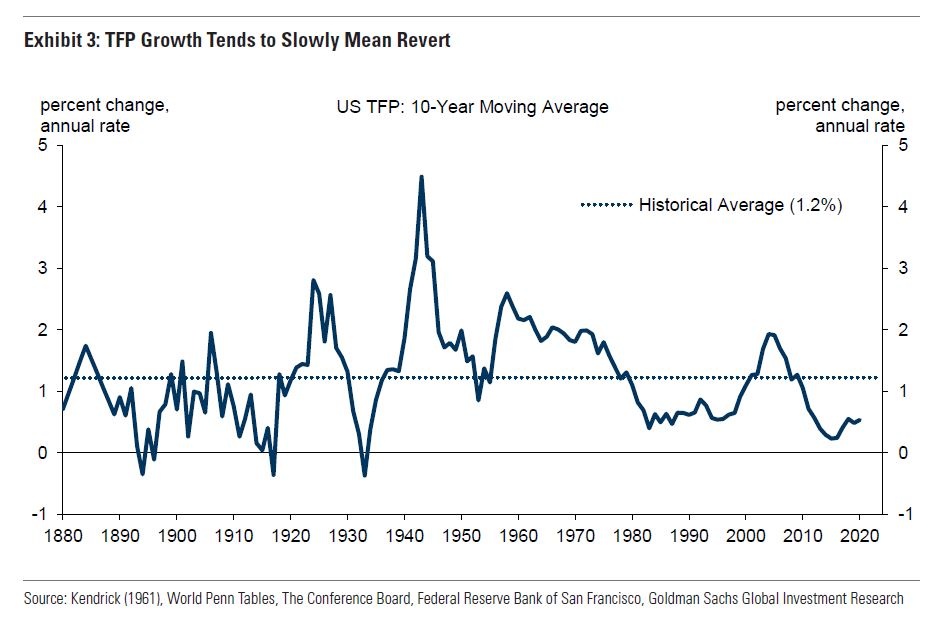

图1

“在较长时间内(140年前),美国全要素生产率(TFP)的增长似乎稳定的,即在平均年增长率为1.2%左右的情况下存在各种强弱循环(图1)。这意味着TFP增长下降到最低水平后可能会出现复苏,并表明生产率增长可能会进一步加速增长到与其历史平均水平一致的水平。”

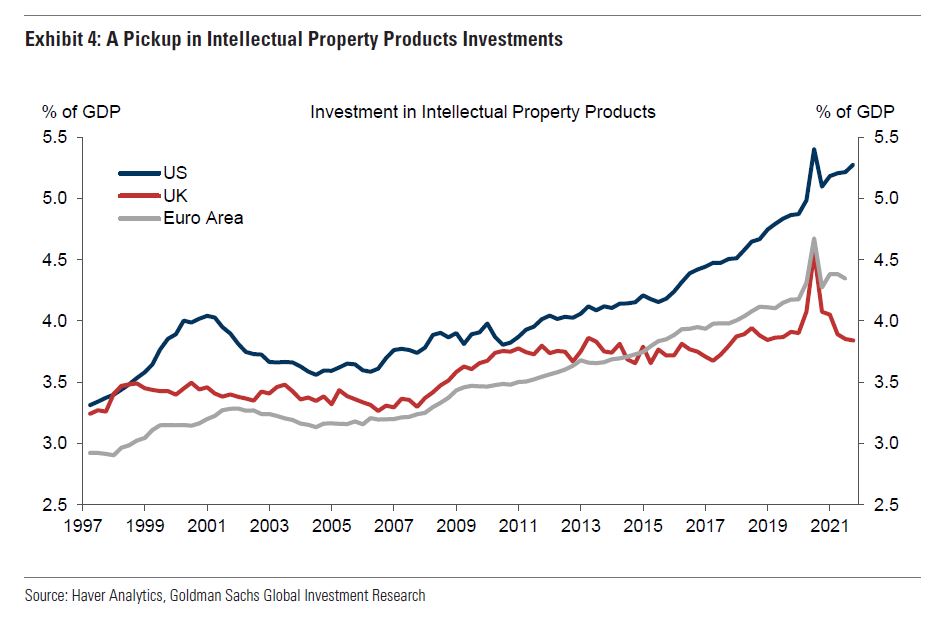

除此之外,高盛还认为,以对知识产权产品(IPP)的投资衡量,技术加速在疫情爆发之前就已经开始了。这意味着我们可能会看到信息技术革命的第二波浪潮,AI等突破性技术和更先进的自动化实际上直到现在才被纳入商业模式。随着这些投资开始产生效果,生产率应该会提高:

图2

“有一些证据表明,技术加速,以及潜在的第二波信息技术革命,促成了最近生产率增长的回升。在2020年前,英国、欧元区,特别是在美国对知识产权产品(IPP)的投资已经开始上升,并在疫情爆发的第一年激增(图2)。”

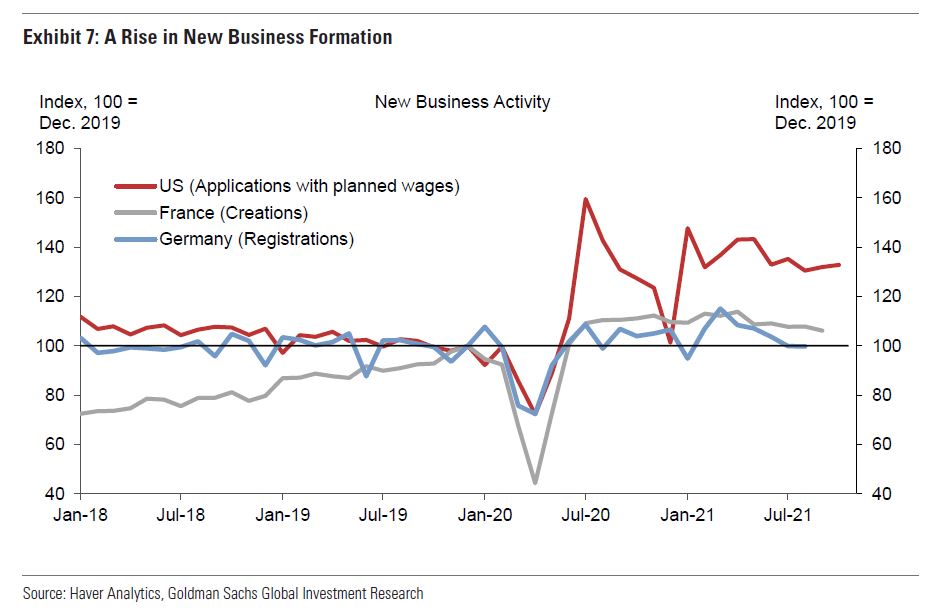

第三个原因可能被称为某种“大流行震荡”,或者简单地说,创造性破坏带来了经济活力。随着疫情在2020年造成严重破坏,许多企业家似乎发现了开办新企业的机会。

图3

“图3显示,2020年年中,美国的新业务应用激增,并保持在异常高的水平。法国和德国在新企业形成方面也经历了显著但不那么引人注目的回升。经济研究表明,创业精神的增加应该会促进生产率的增长,因为新公司是创新驱动型TFP增长的重要来源。”

总之,若上述推论正确的话,随着更高的利率即将到来,生产率的激增可能会给全球经济带来上行风险。