【主编观市】

经过中美高层视频会晤后,一度好转,但之后中概股业绩不佳对市场构成压力,恒指上周港股先扬后抑。本周市场在消化不利因素之后有望迎来反弹。消息面,11月19日,央行发布2021年第三季度货币政策执行报告。在经济的判断上,央行要比二季度更谨慎。在流动性的要求上,有两个明显的变化。一是删去了“坚决不搞‘大水漫灌’”的表述;二是删去了“管好货币总闸门”的表述。前者对应的是银行间市场流动性,可能指向的是地产信用风险偏高与稳信贷背景下,银行间市场流动性需要保持相对充裕偏松;后者对应的是信用社融,可能指向的是产业政策保供取得成效与需求进一步下行后,资源品价格得到控制,通胀对信用政策的掣肘减弱,未来央行在稳信用层面会更为积极。特别强调了“以我为主”。总体看,央行保留了宽松的预期。

外围宽松预期再起,美国总统拜登的《重建美好未来法案》(Build Back Better Act)于11月19日上午获众议院通过,该法案对电动车行业有较大刺激:拟将每辆车税收减免额度从7500美元提高到1.25万美元。另外,日本政府临时内阁会议敲定应对新冠疫情的刺激经济措施,总规模达到78.9万亿日圆(约6,900亿美元)。不过扰动因素是拜登政府即将公布新的美联储主席人选,对市场会造成何种影响需要观察。

机会方面,地产及互联网巨头是主要关注方向。 还有恒指公司公布季检结果,将京东(09618)、网易(09999)、新奥能源(02688)、华润啤酒(00291)等公司纳入恒指,恒指成份股数目将由60只增加至64只。

【本周金股】

敏华控股(01999)

敏华控股公布22财年中期业绩:公司22财年上半年实现营业总收入103.58亿港元,同比增长50.81%,实现归属于母公司净利润9.88亿港元,同比增长31.87%。

内销外销表现均靓丽,品牌产品渠道能力凸显。分地区来看,中国市场实现收入64.0亿元,同比增长52.6%,近4年复合增速35%,中国市场销售占比61.8%(+0.8PCT),公司内销占比持续提升,内销属性突出,品牌渠道能力显现。海外市场方面,北美市场订单在疫情后快速增长,上半财年实现收入25.62亿港元,整体增速60.5%,在越南疫情的影响下仍保持高速增长,展现公司优秀的管理能力,欧洲及其他海外市场6.57亿元,同比增长89.4%,近4年上半财年复合增长率18.9%,业绩增长靓丽。

门店净增1247家,品类渠道扩张成效显著。截止至22财年年中,公司中国市场门店总数5369家,净增门店1247家,从渠道看,电商渠道增长26.6%,线下渠道增长60.7%,门店扩张成效显著。从品类看,中国区沙发和床垫分别实现收入43.33亿、14.65亿港元,同比分别增长47.7%、68.2%,原有优势的沙发业务在渠道、品牌和产品力的加持下继续保持快速增长,床垫业务拓展成效显著,打造新增长曲线。

提价传导顺畅,原材料影响趋于弱化。中国、北美、欧洲及其他、HomeGroup分别实现毛利率35.7%、41.1%、24.2%、25.6%,分别变动-1.1、9.1、1.4、-9.7PCT。上半财年真皮、钢材、木制品、布、包装纸等其他、化学品加权平均单价分别变动13.3%、21.2%、20.1%、2.1%、14.4%、51.7%,原材料涨价对毛利率影响约7.8%,22年上半财年公司合计提价两次分别5%,综合提价9%,考虑涨价因素后,原材料上涨对毛利率影响约1.2个百分点。

【产业观察】

上周浮法玻璃国内均价环比下跌7.11%,国内浮法玻璃市场延续调整趋势,企业为促进出货继续加大让利力度。上周厂商库存4325万重箱,环比减少28万重量箱,结束8月以来累库,周内产能略降,约17.5万t/d,但近期利润回落情况下,预计冷修产能或逐步增加。上周成本端原燃料纯碱、煤炭近期成交重心有所下移,受玻璃价格大幅下降影响,浮法单位利润继续下行。后续若地产资金边际改善,浮法玻璃需求端仍有望出现短期反弹,但明年年内竣工面积出现拐点的可能性仍较大。

随着浮法单箱利润的快速下行,浮法价格下行的速度有望减缓,在供需格局总体改善的情况下,龙头公司有望借助规模优势,拥有一定的壁垒利润。

11月16日,美国正式恢复对进口双面太阳能组件的201关税豁免权同时中央预算平台发布新能源补贴预算,中长期看未来若上游原材料价格回落,叠加政策推动,光伏装机需求明年有望持续改善。供给侧,上周光伏玻璃日熔量41260吨,环比减少4.18%,Q4光伏玻璃投产计划较大,部分新产线点火有延期计划,Q4产能投放情况仍需观察。

总体而言,尽管光伏玻璃近期有所上涨,但成本的同时上涨,可能使得全行业平均利润仍处于底部区间,后续若需求加速好转,光伏玻璃价格仍有望调涨,继续看好龙头公司未来量价齐升的逻辑,重点关注福莱特玻璃(06865)、信义光能(00968)。

【数据看盘】

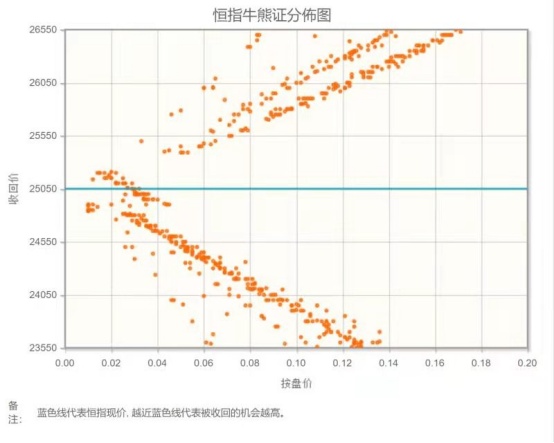

港交所公布数据显示,截至上周五,恒生期指(十一月)未平仓合约总数为107910张,未平仓净数52051张。恒生期指结算日11月29号。

从恒生指数牛熊街货分布情况看,25050点位置,牛熊证密集,市场主力比较焦灼。美联储主席鲍威尔等候白宫任命期间,言论进入静默期,但是副主席克拉理达指出,如果有需要联储会加速taper。此言加深了市场对联储提早加息的忧虑。阿里、腾讯公布财报后,市场已经反映了部分悲观预期,本周恒生指数看涨。

【主编感言】

近期互联网中概集中披露财报,网易、京东超市场预期,迎来股价上涨;B站、百度、阿里巴巴等业绩则表现平平或不及预期,股价略显压力。

市场对元宇宙的关注度持续不减。市面上已经发行的元宇宙专著把元宇宙划归互联网发展史上的第四个阶段(继移动互联网时期之后),互联网巨头门也纷纷剑指元宇宙。安信证券近期出了系列报告,研究科技巨头布局元宇宙的情况,并称腾讯、字节跳动注定将成为元宇宙中国版本的先行者。从元宇宙的BIGANT技术架构和产业生态全景图来看,互联网中概的确是妥妥的元宇宙概念股,但概念是概念,讲到投资就得有实实在在的东西。

最关键的问题是,人们在虚拟世界中要有东西去消费,用户在虚拟世界中可持续停留才具有实质性意义。元宇宙概念企业中短期变现的渠道无外乎三条:一是广告;二是虚拟世界的消费;三是出售硬件及提供软件服务的收费。

可以预见,元宇宙中的虚拟现实在中短期都无法解决的是人的五感(视、听、味、嗅、触)中的味、触、嗅的全仿真问题。除了硬件和软件服务收费、广告变现之外,就虚拟世界的消费而言,元宇宙中率先繁荣起来的产业必然是与视、听二感密切相关的行业。 传统的现实生活依赖味、触、嗅存在的“衣、食、住、行”产业,在元宇宙中的核心价值,带有“非必需”的“精神补偿”和“映射满足”性质。

元宇宙中必然会建立新的世界观和新的价值体系,绝不会是会现实社会的精准映像。在投资的热潮下,一时间群魔乱舞,有企业竟然先炒卖起了元宇宙的“房地产”,大家还是要擦亮眼睛。

[免责申明]股市有风险,入市需谨慎。本资讯不构成投资建议,查阅更多资讯请关注智通财经网(http://www.zhitongcaijing.com/)或者在各大应用商店搜索【智通财经】下载最新APP便捷查看。