摘要

问题一:培育钻石近两年实现快速放量,有哪些产业逻辑?

第一,培育钻石技术经过多年发展,规模化量产能力和经济效益逐渐实现平衡,成本快速下降为放量奠定基础;第二,同品级培育钻石毛利润是天然钻石1.8倍左右,对珠宝商产生巨大吸引力,消费者教育持续推进叠加新冠疫情催化效应,认知度实现快速提升。

问题二:渗透率持续提升,培育钻石市场空间究竟有多大?

据贝恩咨询数据,目前培育钻石产量渗透率在6%左右,产值渗透率估计不足2%。根据我们的测算结果,我们预计2025年全球培育钻石渗透率有望达到25%,对应零售端规模近1900亿,国内毛坯市场规模有望达到110亿元,五年复合增速高达38%。

问题三:占据全球80%份额,美国消费者为何钟爱培育钻石?

据The Plumb Club数据,目前培育钻在美国消费者中认知度已高达79%,分别有约83%和65%的美国消费者愿意购买培育钻石作为时尚珠宝和婚戒。购买动力方面,62%的消费者因为性价比选择培育钻,约20%和18%的消费者选择培育钻是道德和环保因素。

问题四:潜力突出的国内市场,目前消费者购买意向如何?

据央视财经调查,我国对培育钻石已有了解的消费者中超半数有购买意向。2021年以来,小白光和Diamond Foundry等品牌国内零售额实现快速增长,根据我们对其天猫旗舰店的统计结果,超6成国内培育钻石均用于悦己消费,但婚恋市场认可度与美国尚有差距。

问题五:中长期视角下,培育钻石需求持续性由何驱动?

我们认为培育钻石需求持续性将由三方面因素共同驱动:1)女性收入水平提升叠加“悦己意识”觉醒,有望继续推升培育钻石的悦己消费;2)小白光、Anndia及曼卡龙等品牌持续推进消费者教育,培育钻石有望凭性价比优势在婚恋市场实现部分替代;3)年轻消费者更加注重环保与可持续,消费主力人群代际切换背景下培育钻石有望受益。

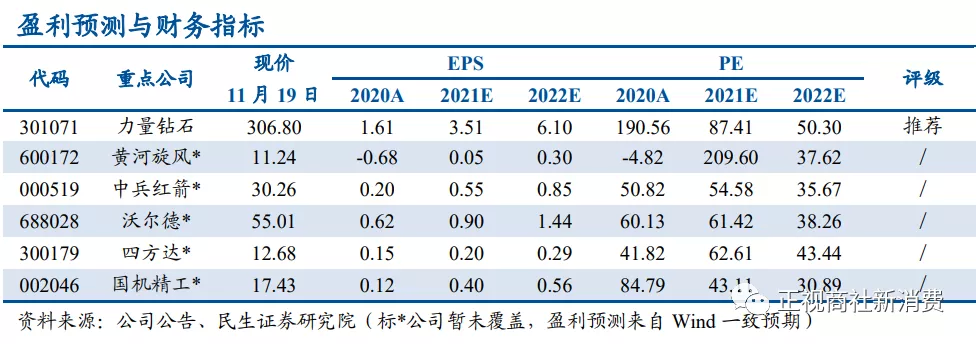

投资建议:培育钻石行业处于快速发展阶段,下游需求旺盛,上游供给端竞争格局优异,中长期维度上行业具备良好成长性。推荐业务精度突出、盈利能力优异的行业新秀力量钻石,建议关注黄河旋风、中兵红箭、沃尔德、四方达与国机精工。

风险提示:培育钻石渗透率提升不及预期,技术研发推进不及预期,行业竞争格局加剧。

报告正文

1 培育钻石近两年实现快速放量,有哪些产业逻辑?

培育钻石行业近两年来需求端实现快速放量,尽管全球产量由2018年的150万克拉左右快速增长至2020年的700万克拉左右,但仍然呈现明显的供不应求状态。我们认为,培育钻石之所以在近两年实现快速放量,核心原因有两点:第一,培育钻石合成技术经过数十年发展,规模化量产能力和经济效益逐渐实现平衡,成本快速下降为放量奠定基础;第二,培育钻石远超天然钻石的利润水平对珠宝零售商产生吸引力,随消费者教育的持续推进,叠加2020年新冠疫情的催化效应,培育钻石的认知度实现快速提升。

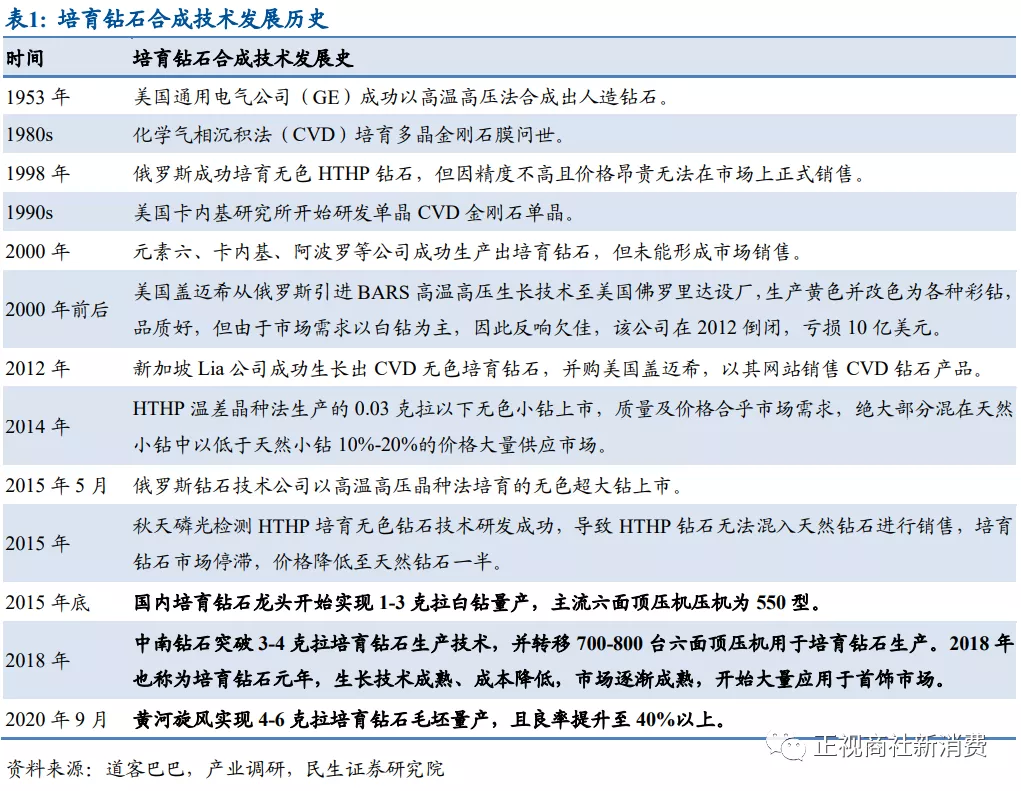

1)技术层面而言,培育钻石合成技术至今已有近70年历史,但近5年来行业才真正具备规模化量产能力。目前行业最主流的培育钻石合成技术——HTHP和CVD分别早在1953年和1980s就成功合成出人造钻石和多晶金刚石膜,因此并非新兴产物。不过,由于早期技术不够成熟,因此在颜色、净度等钻石的核心指标方面难以与天然钻石相比,并且成本高昂,价格甚至高于天然钻石,因此几乎无法在市场上正常销售。

直至2014年,HTHP温差晶种法生产的无色小钻上市,质量和价格合乎市场需求,大部分混在天然钻石中以低价大量供应市场。2015年左右,国内培育钻石厂商开始崛起,国内培育钻石龙头企业在2015年底开始掌握1-3克拉培育钻石的量产;之后,2018年中南钻石突破3-4克拉培育钻石生产技术,并转移原来用于工业金刚石生产的700-800台六面顶压机用于培育钻石生产;2020年下半年,黄河旋风实现4-6克拉培育钻石毛坯的生产技术,并且良率提升至40%以上;几乎同一阶段,以Diamond Foundry、上海征世、杭州超然和宁波晶钻为代表的国内外CVD企业也开始快速崛起,规模化量产能力与经济效益实现平衡,至此培育钻石毛坯生产技术正式步入成熟阶段。

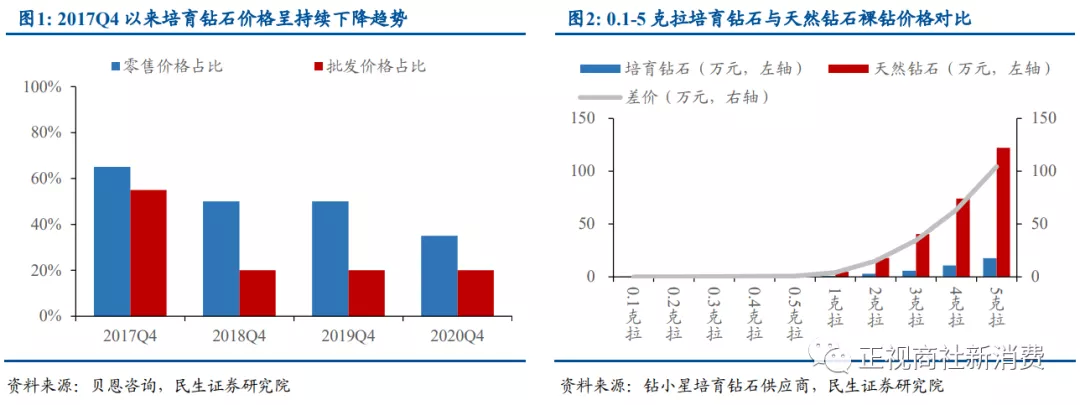

技术成熟驱动成本下降,培育钻石价格逐步下行,突出的性价比优势开始显现。随高品级培育钻石量产技术逐步成熟,培育钻石逐渐与天然钻石拉开价格差距,据贝恩咨询数据,以1克拉G色VS净度成品钻石价格为例,2017Q4至2020Q4培育钻石零售价格与批发价格占天然钻石的比例由65%和55%逐渐降低至35%和20%。同时,随克拉数增加培育钻石与天然钻石的价格差距呈现指数型扩大趋势,培育钻石在大克拉级产品中性价比优势更加显著。

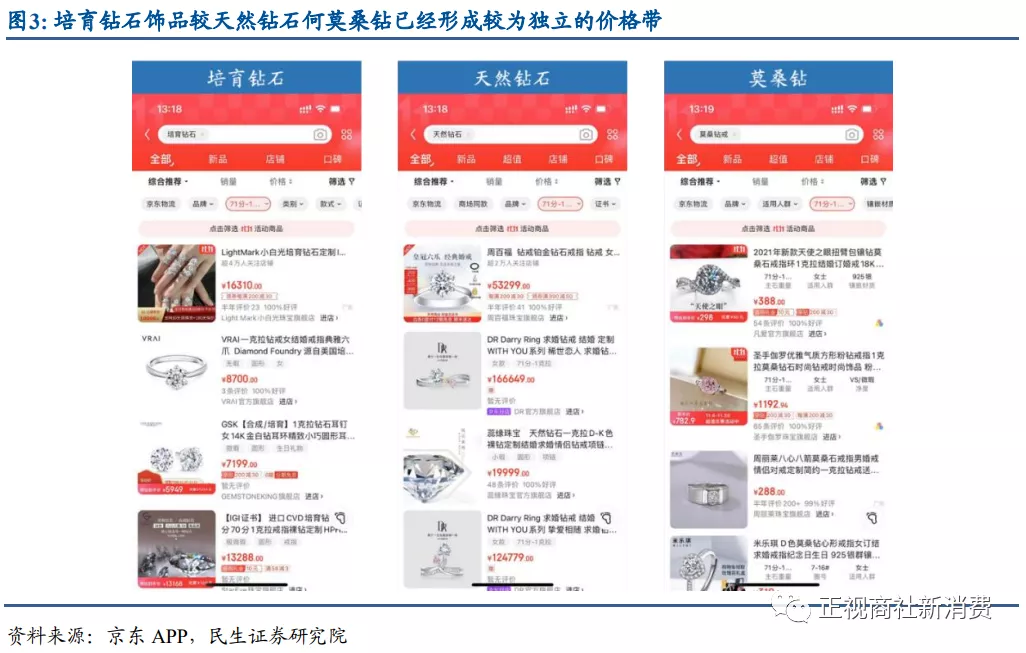

受益于成本降低,培育钻石在终端零售中具备独立价格带,错位竞争使其具备放量潜力。以京东平台上71分-1克拉的钻石类产品为例,培育钻石饰品基本处于7000-16000元左右价格带,天然钻石饰品处于20000-100000+元价格带,莫桑钻饰品则基本处于1000元以下低端价格带,三类产品间并不存在强烈的直接价格竞争。培育钻石与天然钻石相比其性价比优势突出,与莫桑钻相比其质地更优,独立价格带使培育钻石具备了较为宽松的竞争环境。

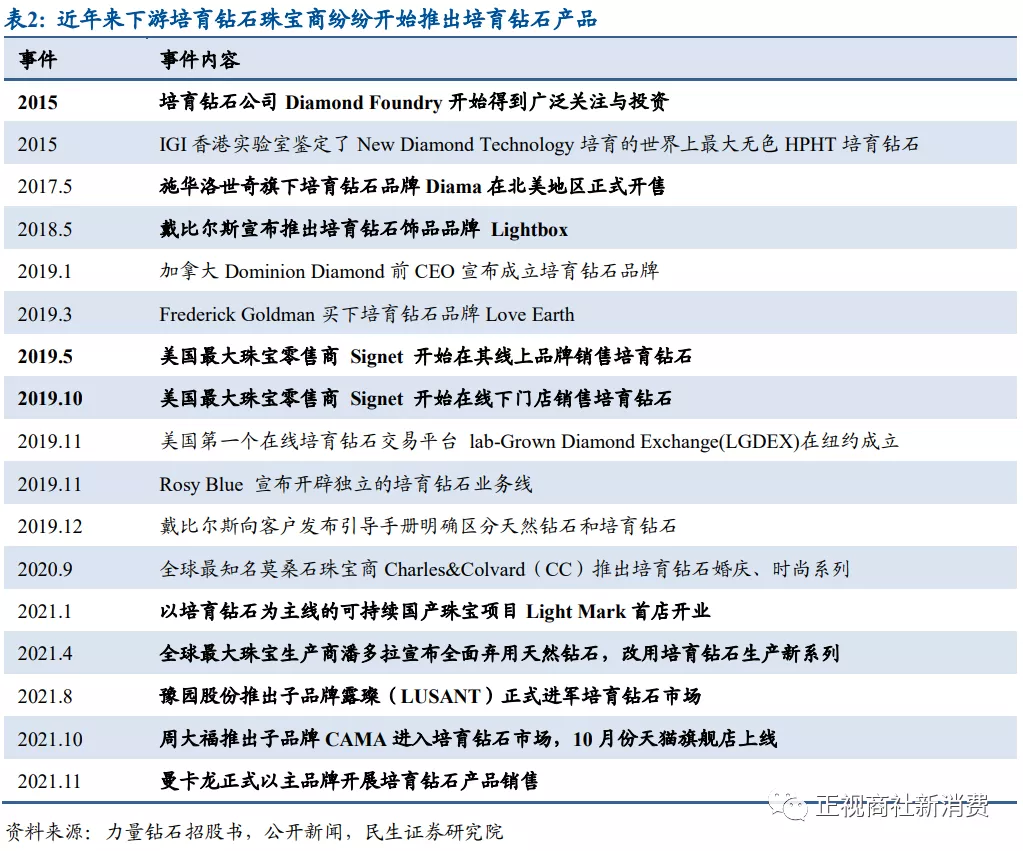

2)消费者教育层面,近年来下游珠宝零售商持续推进消费者教育,则使培育钻石的放量潜力逐步兑现为现实。通过梳理终端零售珠宝商进入培育钻石领域的时间线,能够发现自2017年开始,主流珠宝零售商均开始加速进行相关产品布局。国外方面,2017年5月,施华洛世奇推出子品牌Diama开始在北美地区进行培育钻石产品零售;2018年5月,钻石行业最具影响力的巨头之一戴比尔斯推出Lightbox正式进军培育钻石,尽管最初其目的是为了打击培育钻石以维护天然钻石地位,但后期其态度亦由消极打击转变为积极拥护;2021年4月,全球最大珠宝生产商潘多拉宣布全面弃用天然钻石,改用培育钻石生产新系列。

国内方面,自2021年以来包括小白光(Light Mark)、露璨(LUSANT)、周大福(CAMA)(01929)以及曼卡龙(300945.SZ)等也纷纷进军培育钻石,培育钻石的消费者认知度逐步提升。

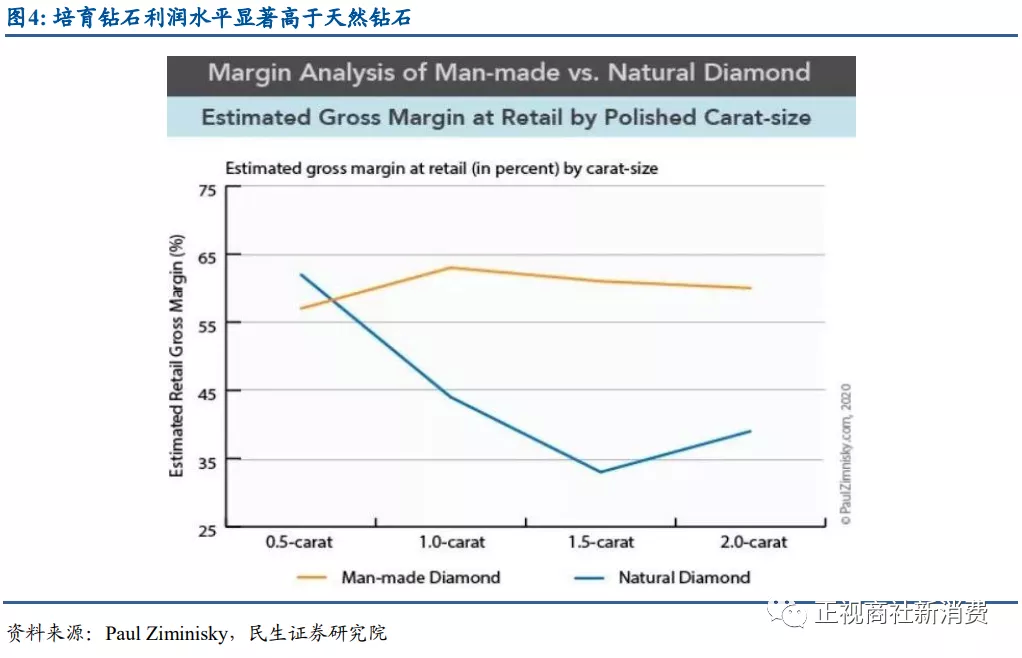

培育钻石利润水平远高于天然钻石,是下游珠宝厂商愿意拥抱培育钻石、并持续推进消费者教育的重要原因之一。根据Paul Ziminisky给出的不带品牌的培育钻石和天然钻石的零售价格及利润水平,可以看出在同样品级的钻石销售中,培育钻石的毛利润是天然钻石的1.8倍左右。例如,销售5000美元的培育钻石,即可获得与销售10000美元天然钻石相同的利润水平。我们认为,较高的利润水平给予终端零售商充足的动力去推广培育钻石;同时,对于施华洛世奇、潘多拉等以水晶、珍珠等为主要产品材质的珠宝商而言,推出培育钻石产品一方面有利于丰富其产品矩阵、扩大收入来源,另一方面亦能够在一定程度上提升其品牌调性。

2 渗透率持续提升,培育钻石市场空间究竟有多大?

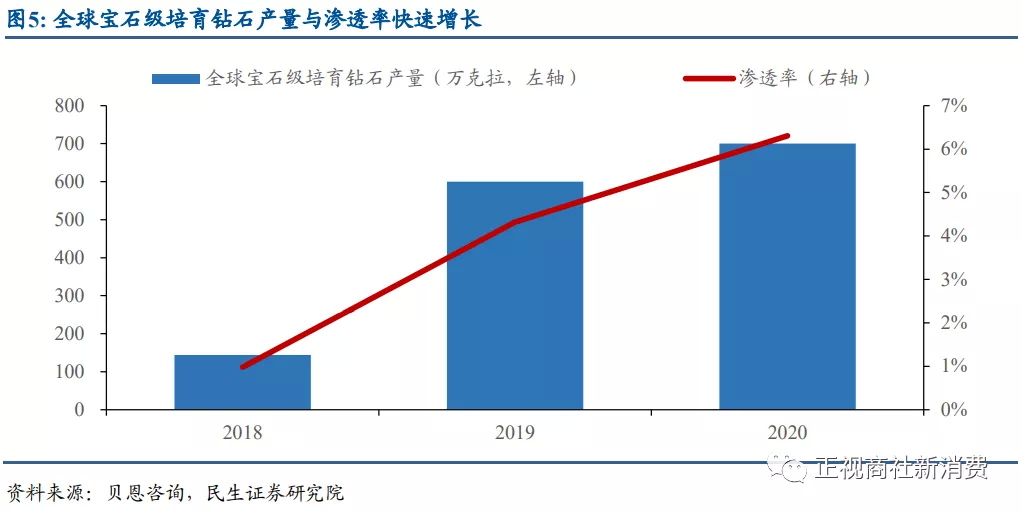

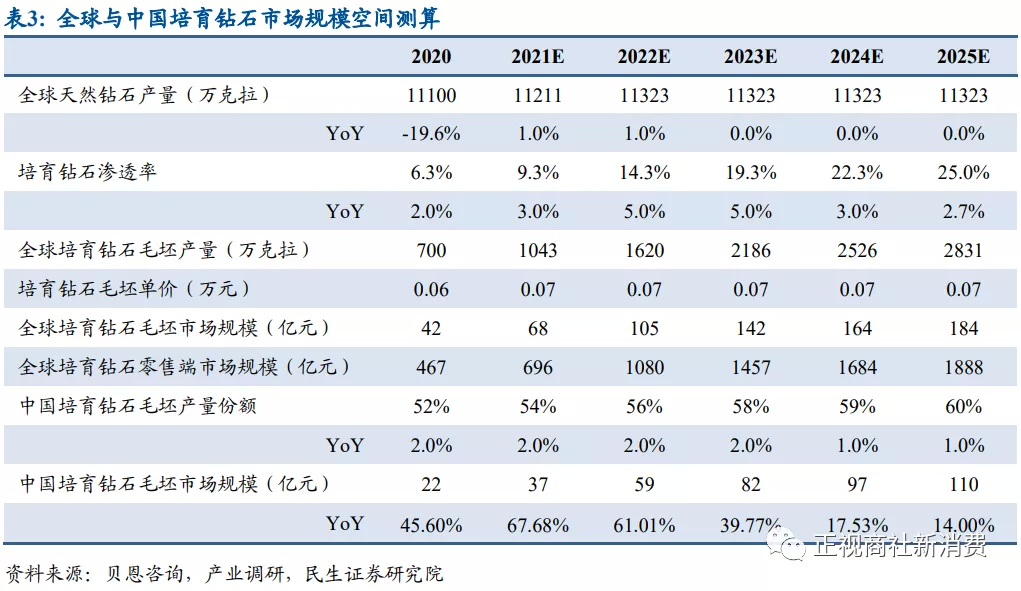

培育钻石目前产量与产值渗透率均较低,中长期维度上具备广阔提升空间。据贝恩咨询数据,2018-2020年全球宝石级培育钻石产量由150万克拉增长至700万克拉左右,两年CAGR高达116%;在这一过程中,宝石级培育钻石的产量渗透率由不足1%提升至6%以上,考虑到培育钻石的价格为天然钻石的30%左右,合理估计2020年产值渗透率不足2%。

预计2025年全球培育钻石零售端市场规模达1900亿,中国培育钻石毛坯市场规模将有望增长至110亿元,较目前市场规模有4倍以上市场空间,5年CAGR高达38%。测算假设如下:1)未来五年天然钻石产量基本保持稳定;2)培育钻石渗透率至2025年将逐步提升至25%左右;3)培育钻石毛坯单价将稳定在700元/克拉左右,成品钻单价在2万元左右;4)毛坯切割至成品钻需消耗2/3;5)中国培育钻石毛坯产量占全球份额将逐步提升至60%左右。

3 占据全球80%份额,美国消费者为何钟爱培育钻石?

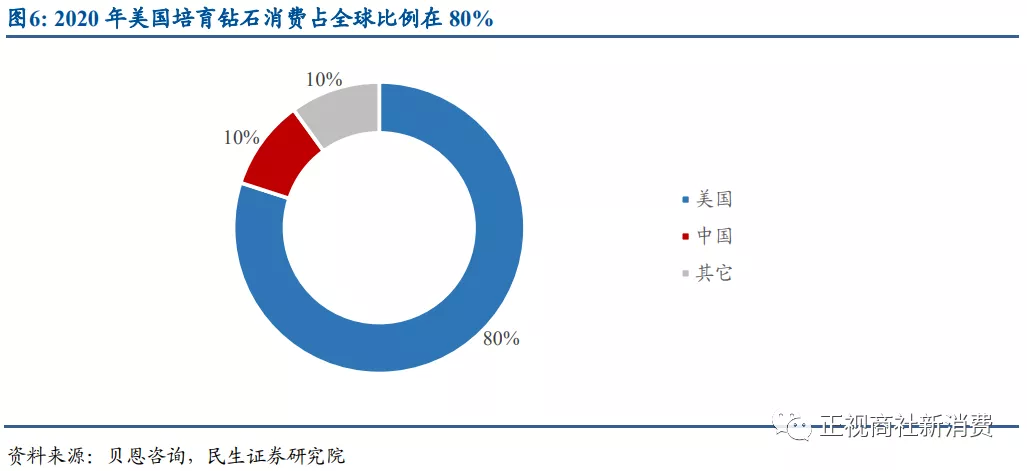

美国是全球最大的培育钻石消费国,占据全球80%的培育钻石消费,中国市场目前占比仅10%,与美国存在明显差距。通过研究美国市场为何规模突出,能够对判断我国乃至全球的培育钻石行业走势起到良好的借鉴作用。

培育钻石品牌零售终端在美国广泛布局,极大推进了消费者教育,提升了培育钻石消费的可及性。根据各培育钻石品牌官网终端店铺统计结果,目前主要的培育钻石品牌主要分布于美国,比如戴比尔斯旗下培育钻石品牌Lightbox在美国有112家门店;施华洛世奇旗下培育钻石品牌Dimma在美国拥有51家门店;CVD培育钻石厂商Diamond Foundry在全球拥有133家门店,其中112家位于美国。从这一角度看,美国市场广泛的终端分布对推进消费者教育起到了重要作用,这与美国占据全球培育钻石80%消费的统计结果也基本实现交叉验证。

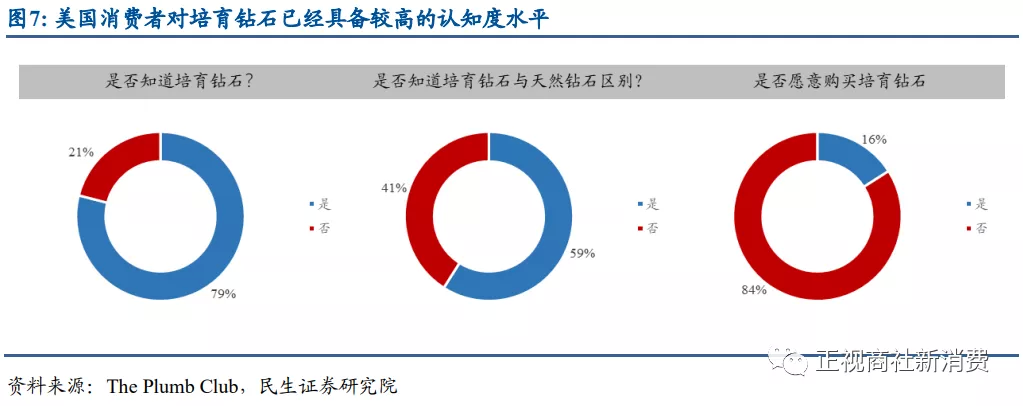

美国消费者对培育钻石认知度已达到较高水平,约16%消费者愿意为培育钻石买单。根据咨询机构The Plumb Club在今年6月份一项样本数为1049的调查结果,美国消费者中约有79%的消费者已经知道培育钻石的存在,约59%的消费者了解培育钻石和天然钻石之间的区别,而16%的消费者则表示如果有机会的话愿意为培育钻石买单。

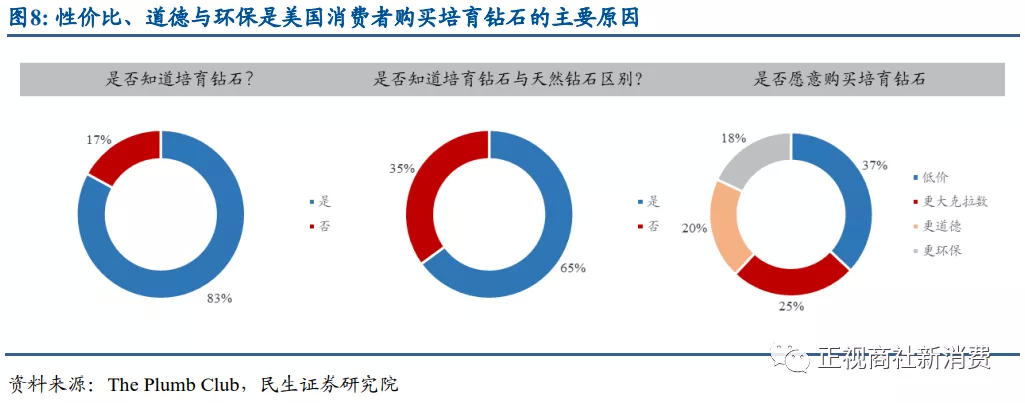

美国消费者婚恋与非婚场景均有意愿购买培育钻石,性价比与道德环保是其选择培育钻石的主要原因。根据The Plumb Club调查结果,约83%的美国消费者愿意购买培育钻石作为时尚珠宝,约65%的消费者愿意购买培育钻石作为婚戒。由此可以看到,美国消费者并不介意在婚恋市场选择培育钻石戒指。进一步分解美国消费者购买培育钻石的驱动力,约37%的消费者因为更低的价格选择培育钻石,约25%的消费者则是因为在同样的预算下培育钻石提供了更大的克拉数,约20%和18%的消费者则因为道德和环保因素选择培育钻石。

4 潜力突出的国内市场,目前消费者购买意向如何?

国内消费者培育钻石认知度仍处于较低水平,但了解消费钻石的消费者购买意愿强烈。据中国黄金报数据,经过疫情催化及央视官媒的教育后,2021年国内消费者对培育钻石的认知度已提升至5%左右,不过距离美国将近80%的消费者认知度仍有较大差距。但是,根据央视财经的网络投票结果,在对培育钻石已经有所了解的潜在消费者中,只要培育钻石与天然钻石“看起来一样”,就有超过一半的消费者愿意购买培育钻石。考虑到我国庞大的消费者基数,通过持续推进消费者教育提升认知度,理论上存在非常广阔的市场空间。

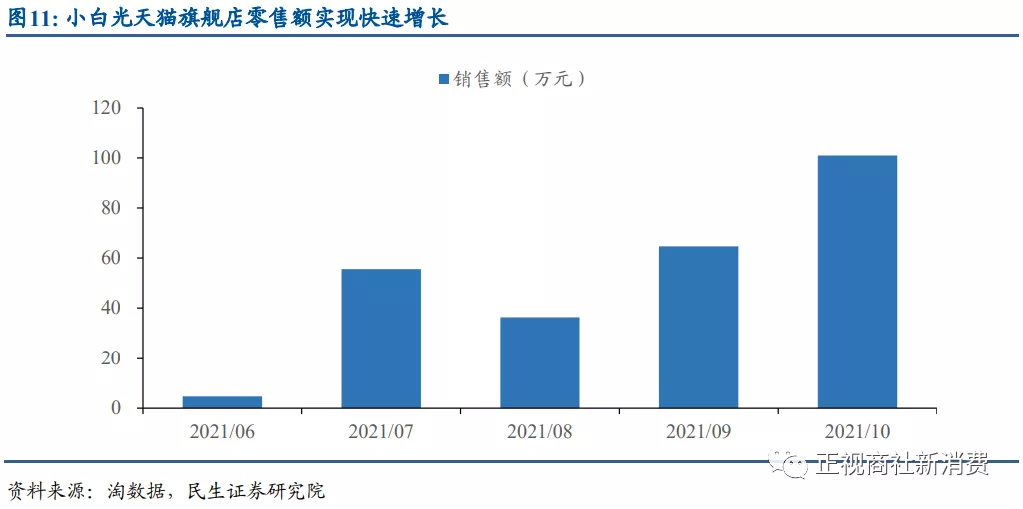

从主流培育钻石品牌零售情况来看,目前国内培育钻石消费者教育已初见成效。据淘数据,小白光旗舰店自2021年4月份上线以来,截至2021年10月份小白光旗舰店零售额已经快速增长至突破100万,粉丝数达到8.3万人;Diamond Foundry天猫旗舰店目前月均零售额也达到100万元以上,零售品牌VRAI在中国2021年“618”零售同比2019年实现5倍以上增长,终端零售数据表现良好反映出国内消费者对培育钻石零售的良好接受度。

悦己消费构成培育钻石需求主力,线上零售中超六成为悦己需求,婚恋需求占比较低。我们统计了小白光LightMark与Diamond Foundry天猫旗舰店中零售量排名前十产品的评价记录,分别得到294与398条有效评论,并对评论中的购买用途进行分析。小白光旗舰店方面,约5.4%的消费者购买培育钻石用于“求婚/结婚”,12.2%消费者用于“送已婚伴侣礼物”,1.76%用于“送给家人/朋友”,而高达62.2%用于“悦己消费”;VRAI旗舰店情况与小白光类似,约3.5%的消费者用于“订婚/结婚”,约9.3%消费者用于“送已婚伴侣礼物”,约1.8%消费者用于“送家人/朋友”,高达62.3%消费者用于“悦己消费”。

5 中长期视角下,培育钻石需求持续性由何驱动?

我们认为,培育钻石行业中长期需求持续性的驱动力主要来源于以下三方面:1)女性收入水平提升叠加“悦己意识”觉醒,有望继续提升培育钻石的悦己需求;2)小白光、Anndia及曼卡龙等品牌通过持续推进消费者教育,有望在婚恋市场实现对天然钻石的部分替代;3)环保意识逐渐深入人心,消费者代际切换背景下培育钻石需求有望长期受益。

1)收入水平提升叠加“悦己意识”觉醒,“她经济”有望带动培育钻石需求持续上行。目前,我国职业女性占全社会就业人员比重稳定在40%以上,收入水平稳步提升,带动消费能力走强。同时,女性开始更加关注进阶需求,与男性相比也更乐意进行悦己消费。据睿问2018年数据,近半数女性个人消费占家庭收入的1/3以上。“她经济”驱动下,女性消费者对钻石珠宝的关注逐渐由单一的钻戒转向项链、吊坠、耳饰等多元化钻石产品。在这一趋势中,培育钻石性价比优势突出,有望在悦己市场中赢得更多女性消费者青睐。

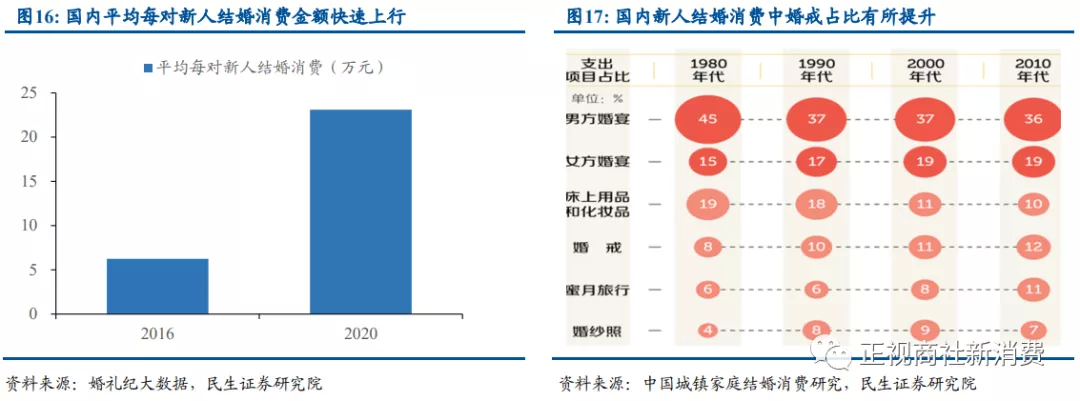

2)婚恋市场方面,培育钻石有望凭借性价比优势实现部分替代。据婚礼纪大数据,2016年我国平均每对新人结婚消费约6.3万元,而这一数据在2020年则达到23.1万元。而根据中国城镇家庭结婚消费研究数据,婚戒在结婚消费支出中占比持续上升,2010年之后占比达到12%左右。我们认为,婚戒刚需属性弱于婚宴、婚纱照等,因此理论上存在替代空间。虽然长期以来天然钻石与爱情挂钩导致的消费理念难以短期扭转,但我们认为培育钻石仍有望凭借性价比优势吸引部分价格敏感型消费者实现部分替代,在婚恋市场的认可度逐步向美国看齐。

3)环保可持续已成为消费者购买钻石时的重要考量因素之一,且年轻消费者对此更加关注。天然钻石开采与贸易过程中,经常存在影响恶劣的社会与环境问题,比如在非洲地区存在猖獗的奴役开采比如矿工童工化问题,而在流通的天然钻石中约1/4被用于自主非法武装冲突和战争,因此近年来天然钻石的溯源问题受到广泛关注。

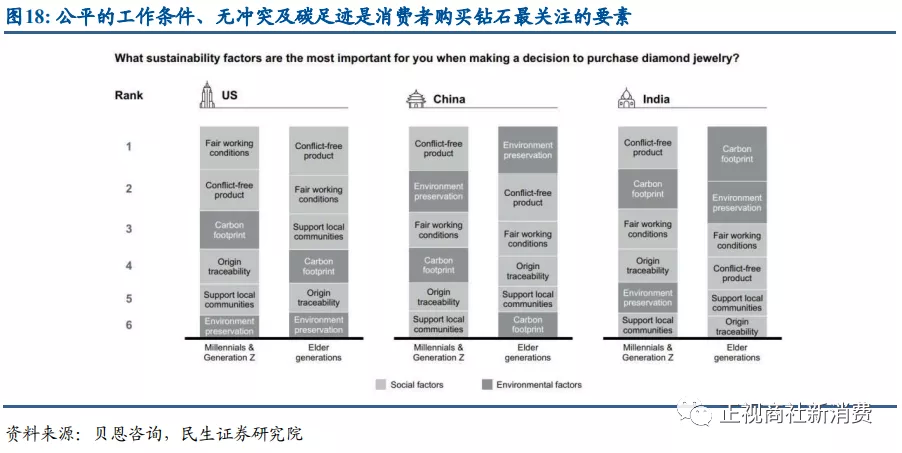

据贝恩咨询,公平的工作条件、无冲突和碳足迹是消费者中美印消费者购买钻石最关注的因素。同时,千禧一代消费者对钻石消费的可持续性比老一辈消费者关注度更高,因此预计随千禧一代成为钻石的主力消费人群,无冲突、环保及可持续因素将在钻石消费中成为更重要的考量因素。

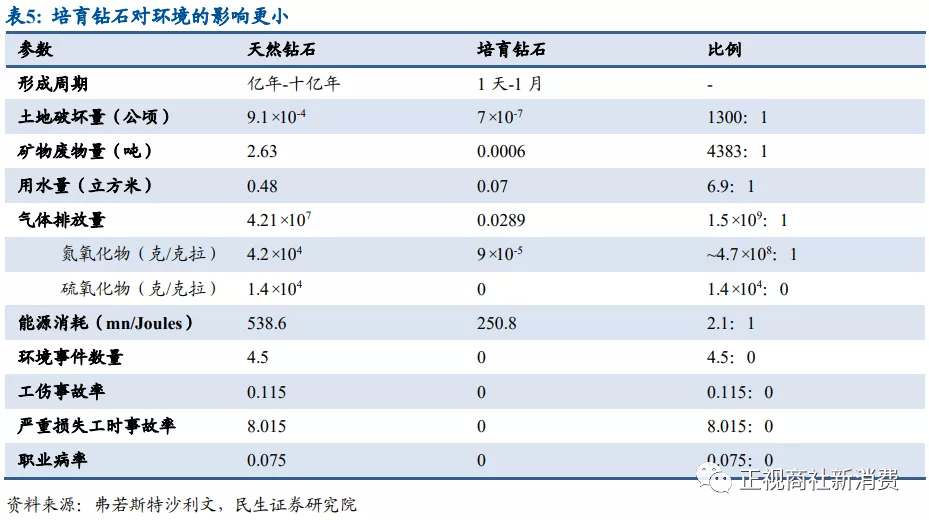

培育钻石生产天然无冲突,且更加环保可持续,是天然钻石的良好替代品。与天然钻石相比,培育钻石对环境更加友好,不会出现天然钻石开采过程中可能出现的环境污染、过度开采及人权侵害等问题。据弗若斯特沙利文数据,培育钻石的土地破坏量仅为天然钻石的1/1300,矿物废物量仅为1/4383,用水量仅为1/6.9,在气体排放、能源消耗等方面更远远低于天然钻石,并且几乎不会出现环境事件、工伤以及职业病。

以知名CVD培育钻石生产企业Diamond Foundry为例,其培育钻石生产的能源选择极为严苛,均采用风能、水能等清洁能源,在生产过程中实现零碳排放。从这一角度来看,培育钻石生产比天然钻石具备更强可持续性,更能契合年轻一代消费者的环保理念,因此我们认为在消费者代际切换过程中,培育钻石将充分受益。

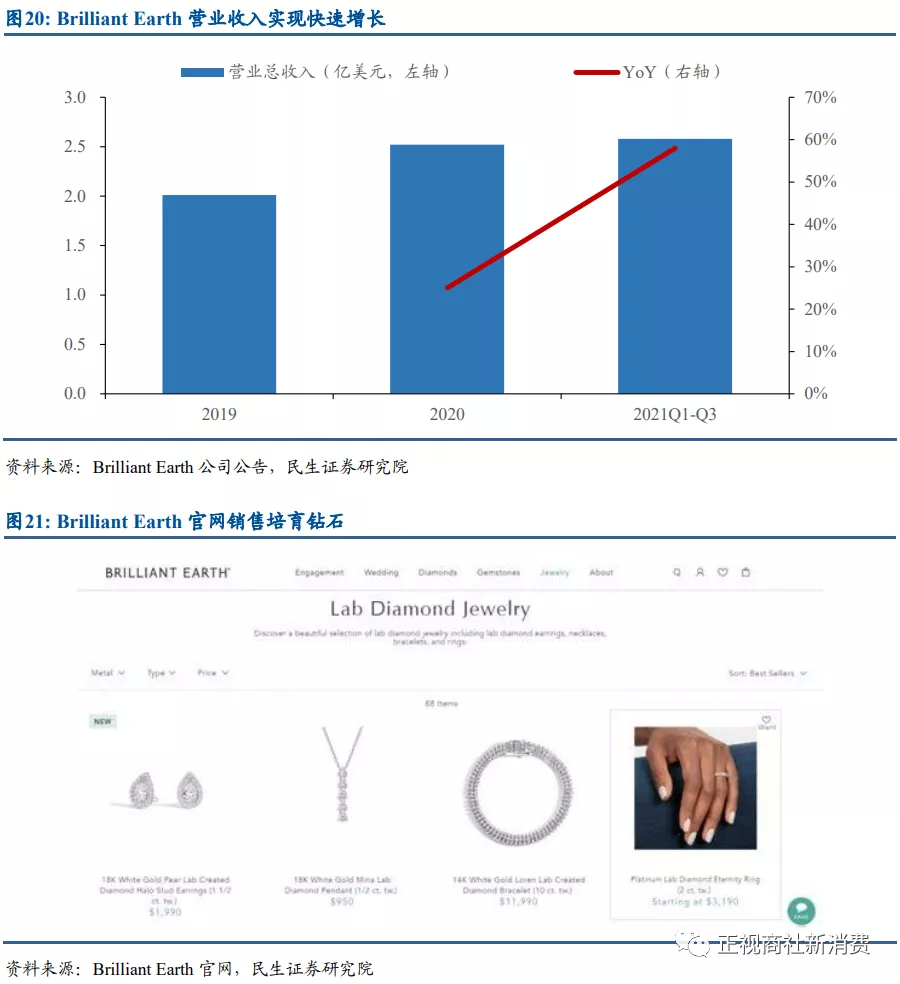

主打“无冲突道德钻石”与培育钻石的公司Brilliant Earth 2021年9月在美股成功上市,其营业收入快速增长进一步验证环保、可持续理念在钻石销售中开始被消费者广泛考虑。Brilliant Earth创立于2005年,是一家主要面向千禧一代的珠宝品牌,主要在线上开展业务,公司为了销售符合其道德标准的订婚戒指,创始人为钻石采购制定了超越当前行业惯例的严格协议——Beyond Conflict FreeTM钻石,这些钻石因其对道德和环境负责的来源而被公司选中,其主营业务就包括实验室培育钻石。

公司2021Q1-Q3实现营业总收入2.58亿元,同比+58%,而培育钻石业务是收入的主要弹性来源之一。我们认为,Brilliant Earth营业收入的快速增长能够侧面验证消费者在钻石消费过程中对环保因素的考量,未来随全球环保理念的持续推广,预计对培育钻石需求的持续性也将带来正面效应。

本文选编自微信公众号“正视商社新消费”作者:民生商社研究团队;智通财经编辑:徐文强。