本文来自“雪球”,作者:螃蟹漫步

最近行情折磨人,有人提A股估值体系发生变化了...........本文抛砖引玉,借用百年美股来尝试性解读下。

一、标普500历史阶段划分

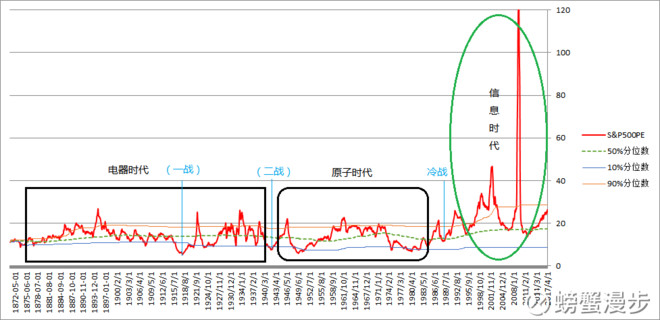

【电气时代】:第二次工业革命,始于十九世纪六七十年代,发电机电动机的发明使用,及电灯电车电影放映机的相继问世,标志人类社会进入电气时代。

【原子时代】:1942年12月2日,以费米为首的一批美国科学家建造了第一座原子反应堆,它座落在美国芝加哥大学的校园里。人们利用原子能的时代从此开始。

【信息时代】:欧美及发达国家的时间跨度概念是从公元后1969年(1969AD)-未来我国及部分发展中国家对信息时代指的是从公元后1984年(1976AD)-未来比欧美晚了15年。 当进入20世纪50年代末,计算机的出现和逐步普及,把信息对整个社会的影响逐步提高到一种绝对重要的地位。信息量、信息传播的速度、信息处理的速度以及应用信息的程度等都以几何级数的方式在增长,人类进入了信息时代。

二、不同阶段的估值对比

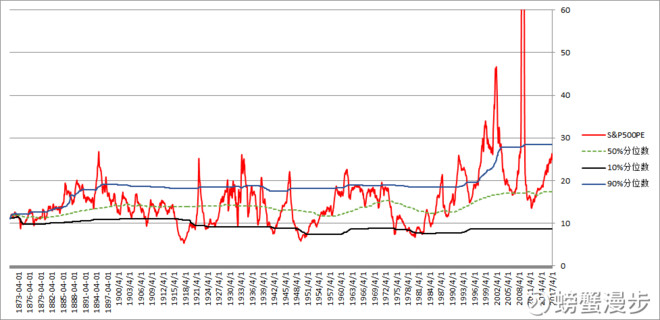

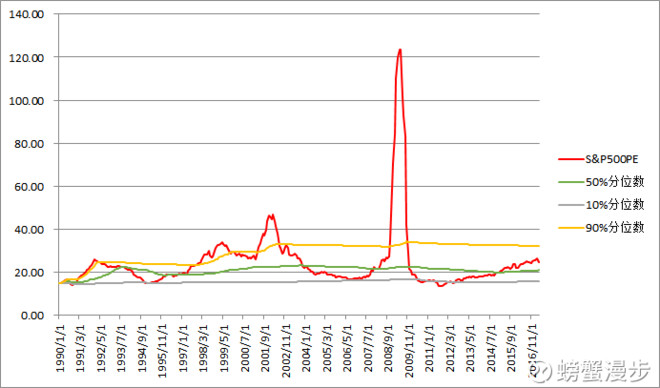

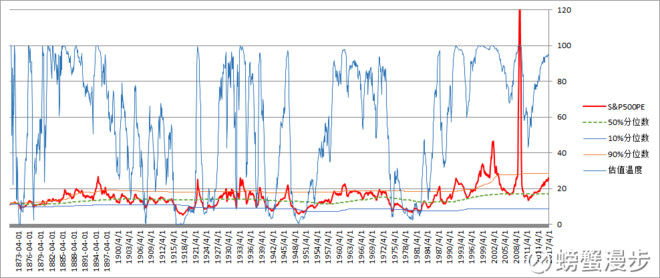

1.140年PE估值图:

1990年之后的标普500估值中枢以及估值上限90%分位数明显上移,估值体系的结构发生了明显改变。

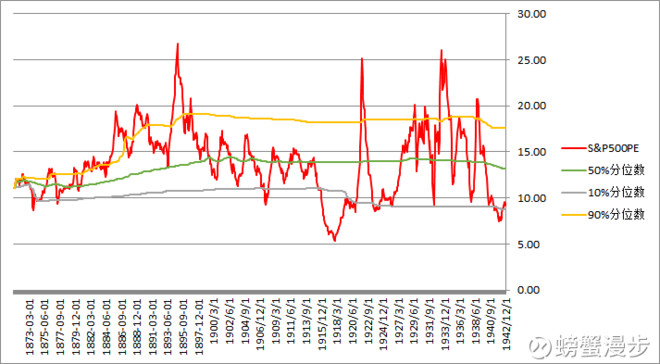

2.电器时代:1873----1942

估值中枢:PE13—14,非常稳定

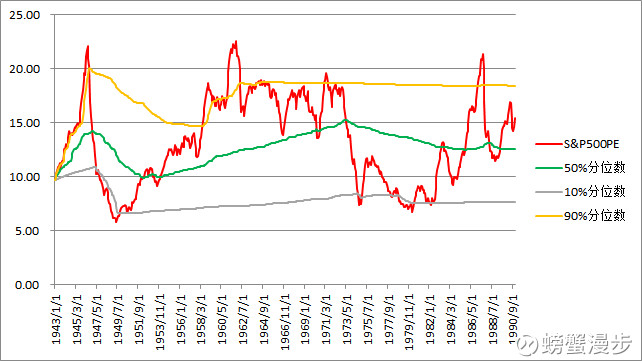

3.原子时代

估值中枢:PE13—14,非常稳定,与电气时代相比没有明显变化

4.信息时代

估值中枢:PE20—22,非常稳定,与过去两个时代相比估值中枢明显提升

三、估值高度

1.全历史数据测评

对140年历史数据测评结果显示,目前标普500的PE估值高度为94.2%,明显高估了。

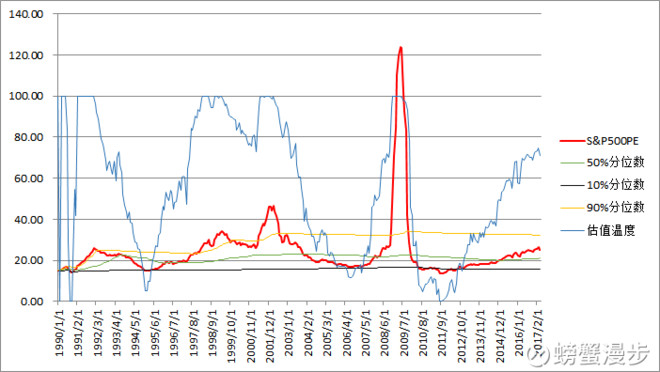

2.信息时代历史数据测评

对1990年以来27年历史数据记性测评,目前标普500的PE估值高度为70.9%,估值比较高,不算极度高估。

3.ShillerPE估值高度

Shiller市盈率为79.8%,高于历史平均值的16.8。

四、简单总结

1.数据太长有问题。经常有网友在讨论数据统计长短的问题,太短了统计意义不够,太长了也存在问题,我个人比较倾向使用信息时代以后的历史数据,可以参考我标注的历史阶段划分和估值中枢变化细心体会下,肯定会有更多心得。

2.美股高估吗?目前的美股的确已经高估,但是还没有极度高估。是不是要介入,不同风格投资者的决定可能截然相反,右侧者可以顺势买入,继续坐车;左侧者现在介入成本太高,安全垫太薄。于我而言,我比较胆小,暂时不准备介入,但是我会长期关注其中的重要标的。比如标普生物,这货的成长性和ROE都高得让人难以置信,但是估值也很漂亮。

3.感慨下。最近的漂亮50和要命3000的确又让身处其中的A股股民们焦躁了,部分人已经开始认为A股开始完全回归价值投资了,估值体系变了等等。其实大家没必要争论这些,因为大部分人的语言根本不对标,表达的意思都是模糊的。。。。方法很简单,自己亲自动手统计下数据,就会完全明白:

(1)A股出生在信息时代,走的路很短,还很年轻,问题是很多,但价值投资的路是光明的。

(2)历史的轮回机制依旧发挥作用,涨多了就跌,跌多了就涨。熊市中有限的资金抱团低估值标的很正常,而牛市中鸡毛也能飞上天。风格转换的事情年年有,但谁又能把把抓住?勿要高频判断。

(编辑:肖顺兰)