摘要

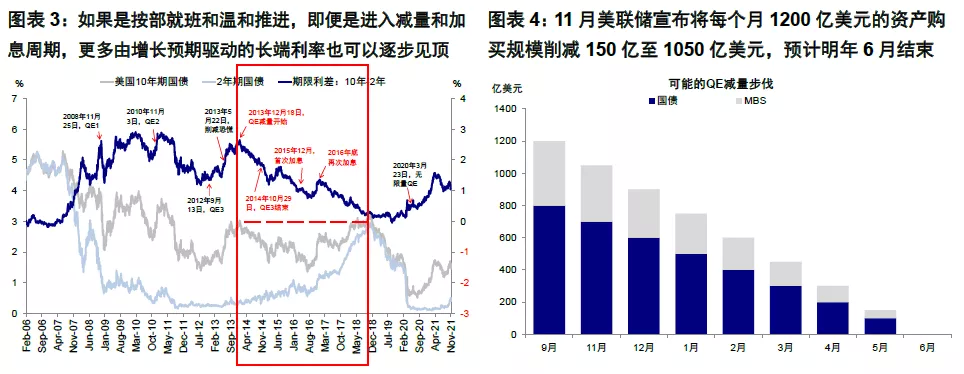

通胀高低和美联储货币政策的节奏快慢依然是市场非常关注的问题,因为超预期的变化将对于权益资产特别是成长风格带来更大压力,配置方向也截然不同。相反,如果是按部就班和温和推进,即便是进入减量和加息周期,更多由增长预期驱动的长端利率也可以逐步回落,而长端利率又是长久期资产(如成长股)定价的核心因素,因此成长风格依然会有不错表现甚至跑赢。近期10年美债利率在减量兑现和长期增长预期回落的作用下逐步筑顶,与我们此前提示单纯货币政策并非影响长端利率走势和决定性因素、且每次政策兑现后往往对应长端利率逐步筑顶高点的看法基本一致。

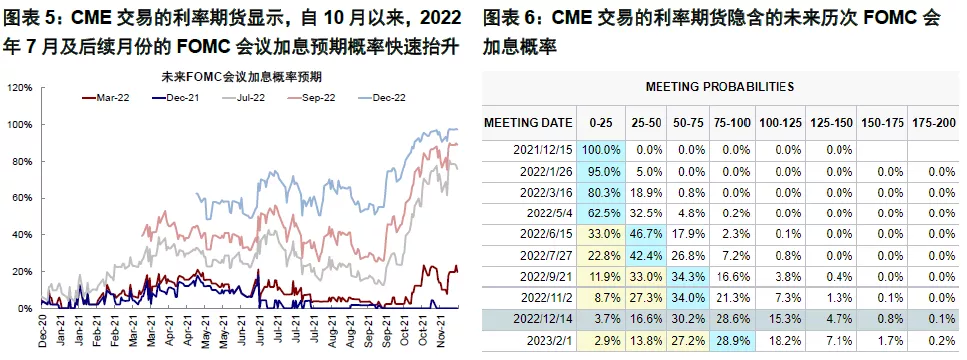

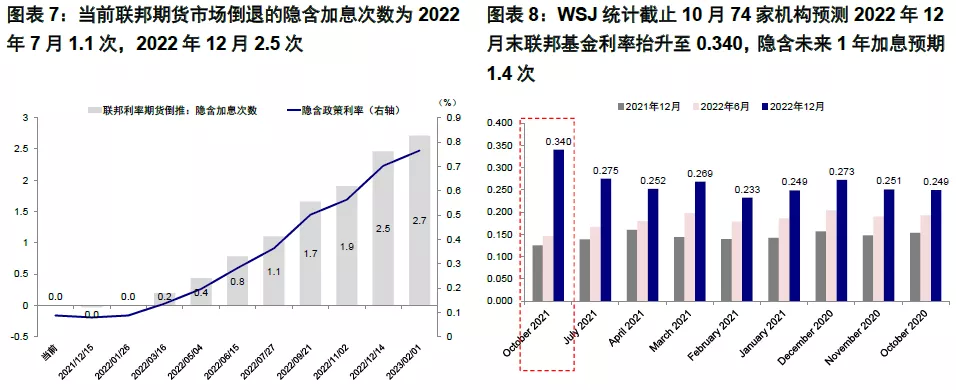

那么当前资产价格到底计入了多少加息预期?最直接也是最常用的方法便是CME提供的利率期货隐含的联邦基金利率倒推出来的预期,当前计入的预期为2022年7月加息1.1次,2022年12月加息2.5次。此外,与CME利率期货类似的OIS也计入未来一年2.3次加息的预期。不过需要提示的是,这两种预期都是衍生品市场交易价格隐含的预期,优点和缺点都是变化过于敏感,因此与其当作加息指引更应该视作当前市场预期。此外,相对变化没那么敏感但可能更多反映所谓机构预期的WSJ汇总的70多家主要金融和学术机构截止10月份的一致预期均值为明年底首次加息。

1. 债券市场:通过利率预期和期限溢价近似观察隐含加息预期:未来一年2.1次

2. 股票市场:通过股权风险溢价模型倒推隐含预期:未来一年1.2次

3. 黄金价格:通过黄金和实际利率相关性倒推隐含预期:未来一年3.0次

本周焦点:通胀担忧推升加息预期,各类资产价格当前计入了多少预期?

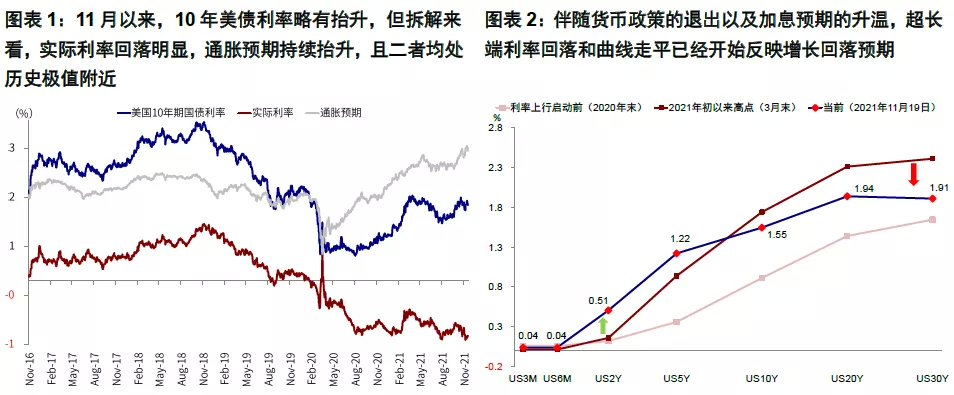

11月4日FOMC宣布QE减量正式开启,由于符合预期且在通胀和未来加息路径上的表态反而还更为鸽派,因此并没有对市场造成太多扰动。不仅如此,10年美债利率也在减量兑现和长期增长预期回落的作用下逐步筑顶,这与我们此前提示单纯货币政策并非影响长端利率走势和决定性因素、且每次政策兑现后往往对应长端利率逐步筑顶高点的看法基本一致(《11月FOMC:“鸽派”减量》)。

不过,就在Taper靴子落地不久后,月中公布的美国10月CPI超预期上行(同比增长6.2%,环比增长0.9%)再度引发了市场对于美联储可能会加快减量步伐甚至提前加息的担忧,进而导致黄金走高、美元上升,10年美债通胀预期升至历史高位而实际利率却降至历史低点。

如我们在年度展望(《2022年展望:当增长落差遇上流动性拐点》)中提示,明年全球增速共振趋缓下的总需求回落可能并不支持大宗商品超级周期的逻辑,而渠道拥堵和居高的渠道库存、尚未打满的现有产能利用率都可能使得暂时性的供给短缺出现缓解空间、甚至部分商品上出现主动去库存的过剩现象。因此,短期看通胀仍将有韧性,但部分领域相比10月的紧张局面存在改善空间,因此我们认为从资产定价的角度,增长趋缓(而非通胀)可能是主要矛盾。近期包括油价在内的大宗商品、运价等的回落也体现了这一点。

通胀高低和美联储货币政策的节奏快慢依然是市场非常关注的问题,因为超预期的变化将对于权益资产特别是成长风格带来更大压力,配置方向也截然不同。相反,如果是按部就班和温和推进,即便是进入减量和加息周期,更多由增长预期驱动的长端利率也可以逐步回落(类似于2013年到2018年上一轮减量到加息再到缩表的经验),而长端利率又是长久期资产(如成长股)定价的核心因素,因此成长风格依然会有不错表现甚至跑赢。

那么当前资产价格到底计入了多少加息预期?搞清楚这一点,有助于我们了解各类资产价格目前所处的预期位置。我们在《技术贴:如何观察并测算降息预期?》中曾经分析过如何观察并监测预期。

最直接也是最常用的方法便是CME提供的利率期货隐含的联邦基金利率倒推出来的预期,当前计入的预期为2022年7月加息1.1次(也即当前减量路径下QE结束时点后),2022年12月加息2.5次。此外,与CME利率期货类似的OIS(利率掉期)也计入未来一年2.3次加息的预期。

不过需要提示的是,这两种预期都是衍生品市场交易价格隐含的预期,优点和缺点都是变化过于敏感,因此与其当作加息指引更应该视作当前市场预期。此外,相对变化没那么敏感但可能更多反映所谓机构预期的WSJ汇总的70多家主要金融和学术机构截止10月份的一致预期均值为明年底首次加息(WSJ截止今年10月统计74家结构给出的2022年12月加息次数均值为1.4次)。

除了上述三种常用的预期之外,我们更为关心的是主要资产价格如美债、美股和黄金分别计入了什么预期?

一、债券市场:通过利率预期和期限溢价近似观察隐含加息预期

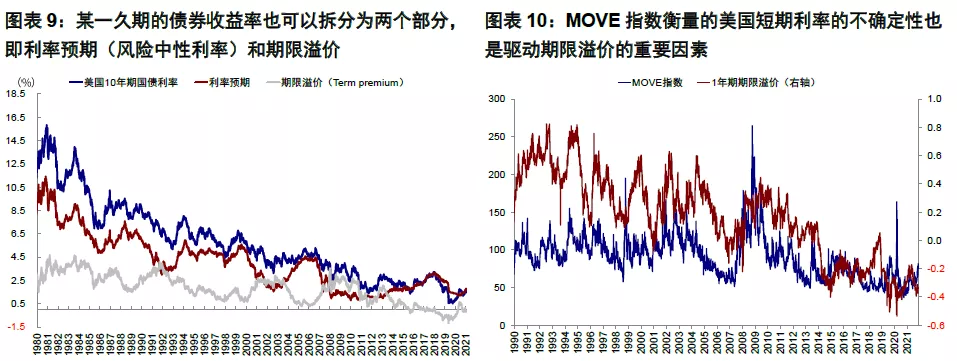

通常,某一久期的债券收益率可以拆解为两部分:1)在债券存期内多个连续的短久期债券的收益率平均水平(利率预期或风险中性利率,risk neutral rate)、2)在这一期间持有长久期债券的风险补偿,所谓期限溢价(Term Premium)。不过,期限溢价无法直接观测,只能通过不同模型近似估算,其中较为流行且常用的模型为ACM(Adrian, Crump, and Moench)模型,使用向量自回归(Vector Autoregression, VAR)模型测算。

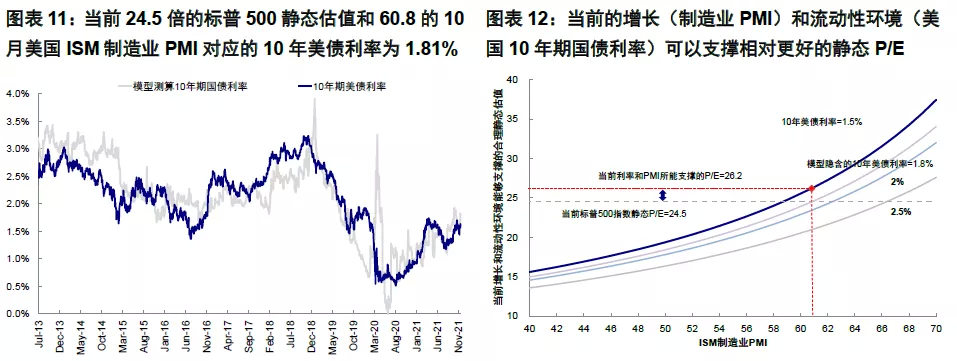

期限溢价其实包含了使利率偏离其预期路径的风险成分,以MOVE指数(Merrill Lynch Option Volatility Estimate)衡量的美国短期利率的不确定性也是决定期限溢价的重要因素,因此未来债券收益率预期的不确定性越大,投资者需要的风险溢价也就越大。

通过观察纽约联储提供的不同久期美国国债期限溢价数据,我们发现目前均为负值,这也就意味着投资者不仅不需要风险补偿,反而愿意承担一定损失持有长久期债券。长端(如10年期)期限溢价从2014年以来就基本为负,2020年3月一度上行但2021年3月再度回落至负区间。

究其原因,这与2008年金融危机以来欧美日等全球主要央行开展的多轮大规模货币宽松(QE)所带来的对长端债券大幅增加的需求不无关系。今年9月以来,MOVE指数快速攀升,虽然1年期期限溢价略有上行,但仍处负值(当前1年期期限溢价为-0.34%);相比之下,利率预期抬升明显,这表明近期对于加息预期的变化可能更多体现在风险中性利率(利率预期)上,因此可以以此作为测算依据。

据此,我们近期用一定久期债券的利率预期作为未来一段时间内债券价格计入的短端利率走势的预期。操作上,我们选择1年期美债作为分析对象,主要是考虑到短端利率与货币政策敏感型更高,而长端利率还同时计入较多对于长期增长和通胀的预期。当前1年美债的利率预期为0.52%,因此我们可以近似认为短端债券计入了未来1年加息2.1次(每次25个基点)。因此,假设其他条件不变,如果后续加息预期比当前节奏放缓的话,那么短端利率不排除有所回落。

二、股票市场:通过股权风险溢价(Equity Risk Premium)模型倒推隐含预期

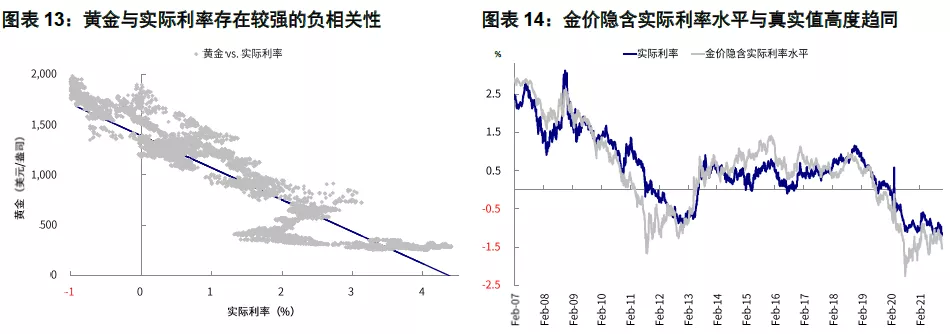

股票市场的表现可以拆解为盈利和估值两个部分,而估值又可以进一步拆解为无风险利率(例如10年美债利率)和股权风险溢价两部分(Equity Risk Premium,ERP)。从长周期历史经验来看,股权风险溢价与增长(以美国ISM制造业PMI作为近似指标)有较高的负相关性和解释度。因此,在任意时点,我们都可以通过增长、利率和估值这三者中的两个变量推导第三个变量。

在模型的具体构建上,考虑到金融危机后全球利率长期处于低位,股权风险溢价相应地则较危机前有结构性的攀升,故与较早历史阶段的数据可能不再可比。因此我们选取2013年以来的ISM制造业PMI和标普500指数静态股权风险溢价进行线性回归,回归调整后的R-square达53.2%,表明该模型具有相当的解释度。回溯来看,我们通过这一模型测算出的10年期国债利率水平与实际值对比后发现,2013年以来二者走势基本一致。

基于上述模型,1)首先,我们用当前PMI推导出模型隐含的股权风险溢价,2)结合市场估值水平得出模型隐含的10年美债名义利率,3)参考纽约联储提供的数据计算对应的模型隐含的10年期期限溢价,4)从中剔除同样为纽约联储提供的2年期以上所有美债的期限溢价得到模型隐含的1年期期限溢价;5)使用当前1年期美债利率和模型隐含1年期期限溢价得到模型隐含的1年期利率预期,从而得出近似隐含的降息预期。

我们测算,目前24.5倍的标普500指数静态估值和60.8%的10月ISM制造业PMI对应10年美债利率为1.81%(vs. 当前1.55%)。将上述模型推导出的利率水平扣除相应的利率预期,可以得到模型隐含的10年美债期限溢价为0.04%,然后进一步导出模型隐含的1年期利率预期为0.31%,隐含未来1年加息次数为1.2次。

三、黄金价格:通过黄金和实际利率相关性倒推预期

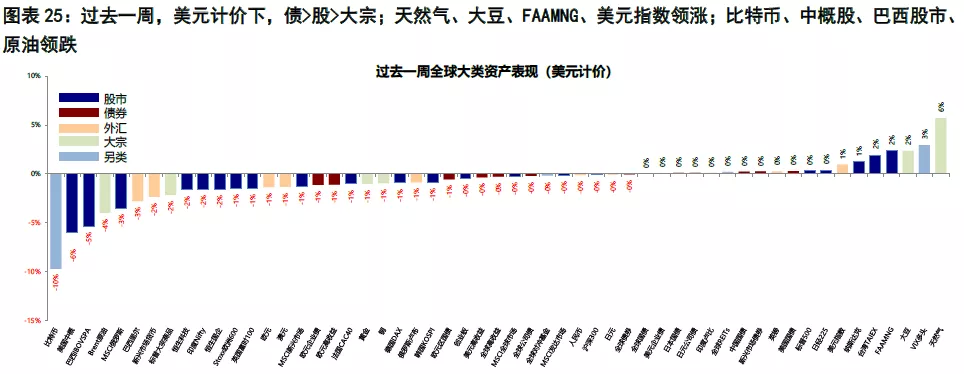

如我们在《实际利率持续为负之“谜”》中所述,黄金与实际利率其实存在较强的负相关性。如若投资者认为当前通胀存在较高的上行压力,那么相比普通国债,购买TIPS将起到本金的通胀保值作用,因此TIPS隐含的实际利率与同样具有抗通胀属性的黄金便有较强的负相关性。通过对比1997年以来实际利率与黄金价格走势,我们发现二者回归调整后的R-square达86.5%。回溯来看,我们用模型拟合后的黄金隐含的实际利率水平与真实值同样高度趋同。

基于上述模型,1)首先,我们用当前黄金价格推导出模型隐含的实际利率,2)结合当前通胀预期得出模型隐含10年美债名义利率,3)参考纽约联储提供的数据计算对应的模型隐含的10年期期限溢价,4)从中剔除同样为纽约联储提供的2年期以上所有美债的期限溢价得到模型隐含的1年期期限溢价;5)使用当前1年期美债利率和模型隐含1年期期限溢价得到模型隐含的1年期利率预期,进而得出近似隐含的降息预期。

我们测算,目前金价(1846美元/盎司)对应的模型隐含实际利率为-1.28%,结合当前通胀预期水平,对应的模型隐含10年美债名义利率1.38%。将上述模型推导出的利率水平扣除相应的利率预期,可以得到模型隐含的10年美债期限溢价为-0.40%,然后进一步导出模型隐含的1年期利率预期为0.74%,隐含未来1年加息次数为3.0次。

综合上述多个模型分析,我们可以看出,当前黄金计入的预期最多(高于CME利率期货预期),美债其次,股市次之(与机构主流预期基本一致)。因此,如果后续的加息路径相比现在有趋缓可能的话,假设其他条件维持不变,短端利率有一定回落空间、黄金解除一部分加息压力、而股市预期则基本合理。但需要强调的是,上述资产价格也会受到加息以外的其他很多因素影响,因此加息预期的影响只能作为控制变量下的一个参考。

市场动态:油价大幅回落带动利率和黄金下行;10月零售超预期改善;众议院通过1.75万亿美元支出计划;全球疫情反弹

►资产表现:债>股>大宗、利率和黄金回落、美元走强、成长领先

过去一周,预期释放战略石油储备和欧洲疫情升级(奥地利重新实施全国性封锁)导致的通航和需求预期回落共同导致油价大幅回落。在此背景下,通胀担忧所有减轻,美债利率特别是通胀预期回落、黄金下行,但美元继续走高,这一定程度上也是由于美国疫情改善(10月零售消费超预期回升)与欧洲疫情升级再度加大了美国与其他市场的“增长落差”。此外,本周美国众议院通过了拜登1.75万亿美元缩小版的财政支出计划,接下来讲交付参议院投票。

在预算调节程序下通过问题不大,但市场对此反应平淡,一方面由于这一方面明显低于此前3.5万亿美元版本且大部分为非实体基建的补贴,同时还配以2万亿规模的财政收入,因此赤字和支出幅度都无法与此前疫情刺激同日而语。此外,本周全球疫情继续反弹,尤其是欧洲,进而导致封锁措施升温。

具体来看,过去一周,美元计价下,天然气、大豆、FAAMNG、美元指数领涨;比特币、中概股、巴西股市、原油领跌。10年美债利率降至1.55%,实际利率抬升6bp,通胀预期回落7bp。板块方面,汽车与零部件、技术硬件、半导体领涨,能源、银行、电信服务领跌。

►情绪仓位:黄金超买缓解,短端国债空头减少

过去一周,主要股市超买程度缓解,黄金也不再超买。仓位方面,黄金期货投机性净多头仓继续增加,10年美债净空头仓位继续增加,2年美债净空头仓位大幅减少。

►资金流向:美股流入放缓,新兴加速流入

美股流入放缓,新兴加速流入。资金流向方面,过去一周,债市及货币基金流入大幅放缓,股市流入略有放缓。分市场看,美国流入放缓,发达欧洲及新兴加速流入,日本转为流出。

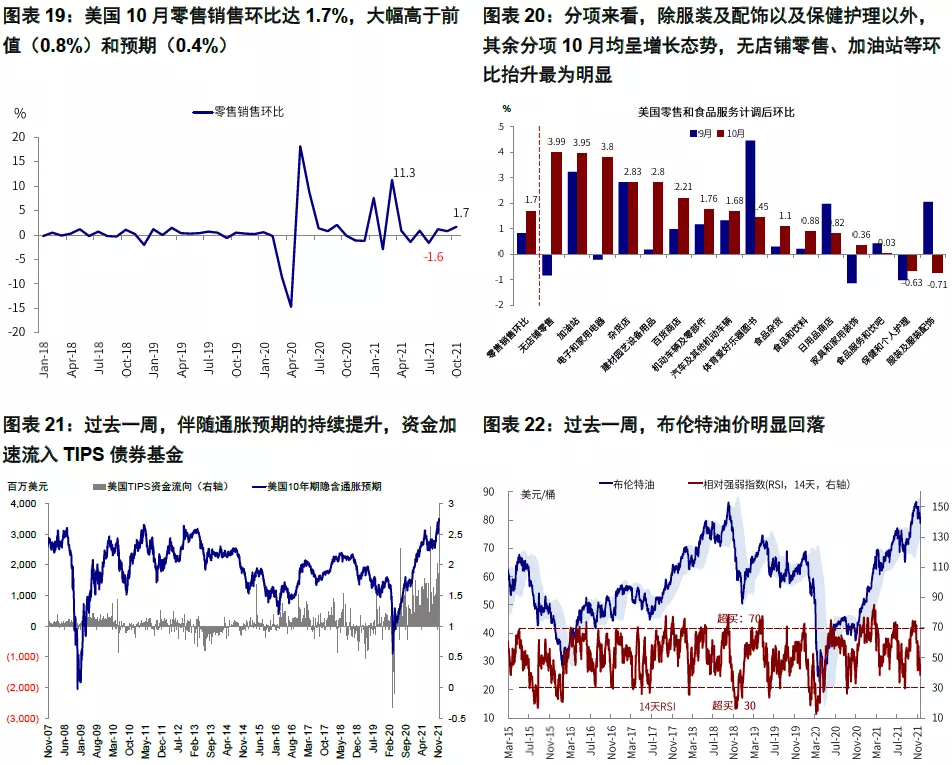

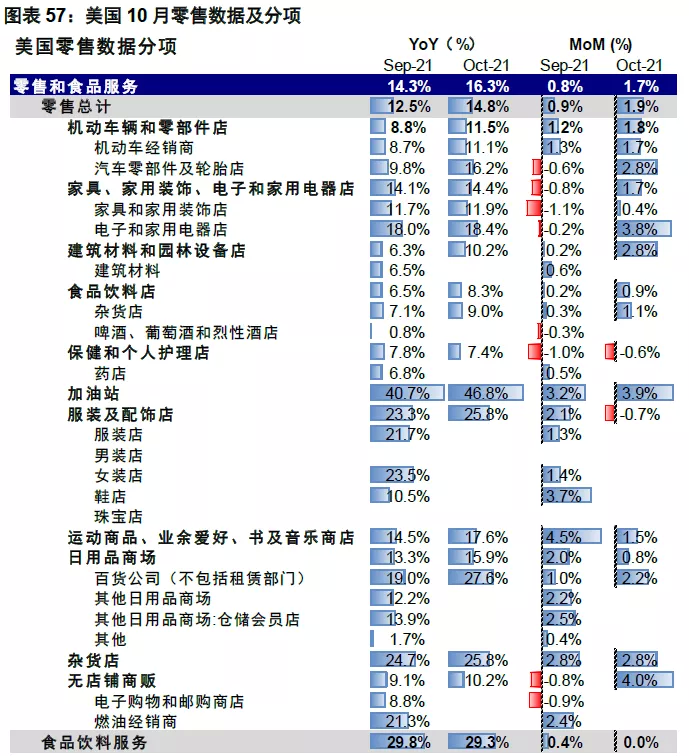

►基本面与政策:美国10月零售销售超预期改善

美国方面,疫情改善背景下,但美国10月零售销售超预期回升。10月零售销售环比1.7%,大幅高于前值(0.8%)和预期(0.4%),创今年3月以来新高。分项来看,除服装和配饰以及保健护理外,其余分项较前月均抬升,无店铺零售、加油站等环比抬升最为明显。此外,10月新屋开工低于预期。受劳动力短缺和材料成本抬升影响,10月新屋开工意外放缓,10月环比下降0.7%,约152万套,低于前值(153万套)和预期(158万套)。

日本方面,受Delta变异病毒影响,三季度日本多地实施紧急状态,三季度实际GDP年化季环比-3.0%,低于二季度的1.5%和预期的(-0.7%)。分项来看,占经济比重超一半的个人消费环比下降1.1%,企业设备投资环比下降3.8%,与此同时,受汽车零部件及芯片短缺影响,货物及服务贸易出口环比下降2.1%,进口下降2.7%,但净出口较上季度有所增加。

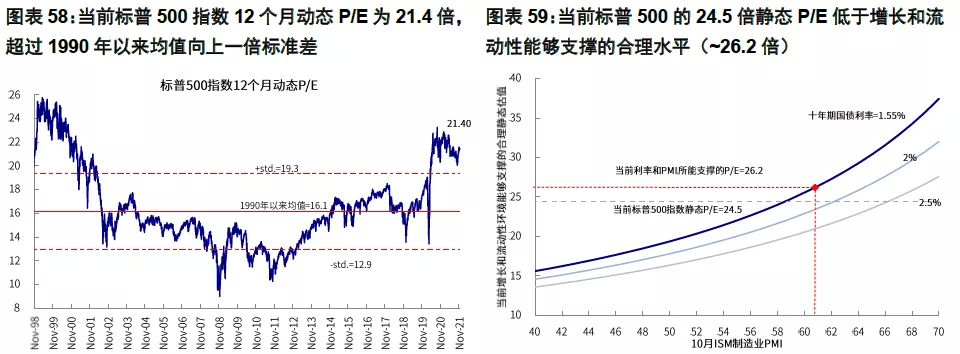

►市场估值:估值低于增长和流动性能够支撑合理水平

当前标普500指数24.5倍静态P/E低于增长(10月ISM制造业PMI=60.8)和流动性(10年美债利率1.55%)模型能够支撑的合理水平(~26.2)。

本文选编自微信公众号“Kevin策略研究”作者: 刘刚、李赫民等;智通财经编辑:徐文强。