最近的市场出现了有趣的场景。在欧洲日本化的大背景下,欧洲利率水平长期保持在低位,德国短端国债收益率一直趴在地板上。相对于欧洲,美国还存在一定的货币收紧空间,随着美国就业和经济逐步恢复,美国短端利率逐步抬升,在11月3日美联储宣布开启Taper步伐之后,美国短端利率进一步走强,推动美元指数昂首上扬。

图:美德利差走阔,美元指数走强

数据来源:路孚特Refintive EIKON

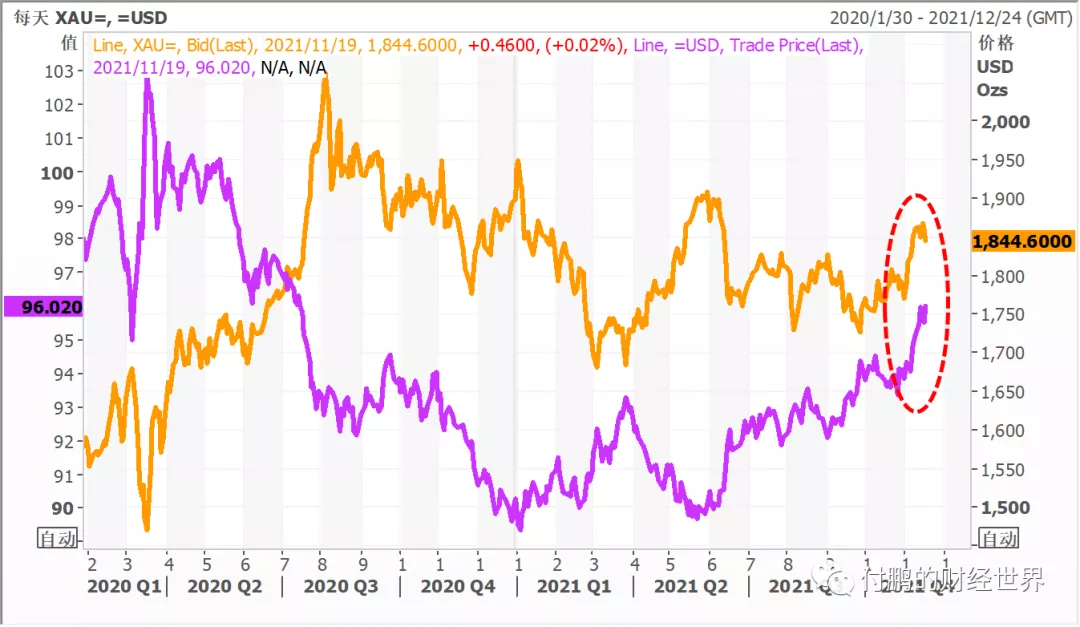

有意思的是,美元指数抬升的同时,黄金同步上行。美欧短端利差推着汇率上行,但尽管美国名义利率较欧洲名义利率上行较快,美国国内通胀水平更成问题,高企的通胀因子影响了实际利率的跟随上行,导致了黄金和汇率的一致步伐。

图: 近期黄金、美元指数步伐一致

数据来源:路孚特Refintive EIKON

美国的通胀大幅上扬是近期市场重点关注的问题。美国10月CPI同比增加6.2%,9月PCE同比增加4.38%,双双创下了1990年底以来的历史新高。各个主要经济体能源结构的底层组成部分各不相同,简单来说中国是煤炭,欧洲是天然气,而美国则是石油。基础不牢,地动山摇,能源价格的飙升和剧烈波动,让各个主要经济体都遭受了诸多方面的冲击。

布油持续盘踞80美元以上,且OPEC的缄默让进一步增加供给的预期无处落实的情况下,美国承受着超强的通胀预期,其中短期通胀预期提升速度更为迅猛,这与中国10月之前拉闸限电、PPI高企的宏观环境有所相同。与此同时,是长期国债收益率的止步不前,隐含的对于远期经济和需求的预期没有更强、逐渐减弱,叠加受到能源供应端冲击而高企的通胀,严重的类滞胀预期正在逐步形成。

图: 美十年期国债震荡,一年期BEI大幅走高

数据来源:路孚特Refintive EIKON

对于市场来说,通胀高企的诱因是供应端问题基本没有异议,而当下博弈的核心即为这场因“供给问题”带来的“胀”能持续多长时间。然而除了疫情和供应释放缓慢,被政治化的减碳也是给传统能源的供给扩张套上了枷锁。那么当下“供给问题”脱离了市场本身,需要由类似中国这样超出市场的行政力量来干预和缓解。

美联储自然深谙此理,从年初开始,美联储频繁提及通胀问题,认为因供给端导致的通胀并不能持久,但激进的减碳政治和没有超预期的能源供给释放依旧将通胀顶在高位。在此情形下,美联储11月开启了逐月150亿美元的缩减购债,除了美联储官员在公开讲话中以更大的占比和更高的重要性谈论通胀外,并没有更多政策出台。美联储没有行动并不能理解为其不愿意行动,而是美联储了解,对于“供应链导致的胀”的管理仅仅依靠“央行”和市场是没有作用的。全球各国央行亦是如此,与其下场,不如暂时作壁上观,静待转折或拐点的出现。

当高企的能源价格触及边界,政府就取代市场成为了交易对手方。当能源产生问题时,无论是能源供给失常导致的能源安全危机,抑或是能源价格大幅波动对民生造成了大量影响,都将让执政者的态度迅速发生转变。市场经济不是万能的,大部分时间价格可以在市场上波动,一旦触及博弈的边界,尤其是涉及能源安全领域时,交易对手就不再是市场本身。对于美国来说,当下的原油价格深切关联着其国内的通胀水平,而有了70年代大滞胀的经历,美国政府会坐以待毙吗?显然不会。

今年中国对于煤炭的应对和处理大同小异,十一之前,欧美联合以减碳原因向中国施压,而国内部分激进的能源一刀切政策也带来了缺煤拉闸少电的后果。但转折发生在十一之后,欧洲收到俄罗斯天然气逼仓,原油价格让美国通胀居高不下,鼓吹减碳大旗的经济体自身也受到了反噬,外部减碳政治压力预期有所缓解,中国立刻统筹协调各部委,以行政性手段干预,抑制煤炭价格暴涨。中国煤电已经回落,拉闸限电现象不再,尽管中国PPI暂时还在高位,但滞后的经济数据在交易中相对来说通常用来后置证明或证伪交易逻辑;在煤炭价格腰斩的同时,还能对赌有更高的PPI吗?

和我们国内在十一之后的举措相同,美国为了抑制通胀对于当下的原油同样采取了拉大锯的做法。从拜登、耶伦不断向OPEC喊话放开供给,到拜登施压中日韩印放松石油储备,无不希望释放供应预期抑制油价上升,在控制油价和通胀这一点上,拜登与特朗普如出一辙,极端而言就是18年卡舒吉事件的发生,油价立刻掉头向下。

当声音喊的很凶的时候往往是高潮,就像现在大家在喊美国的供应链失控、通胀失控、能源失控,与数月之前国内看到限制居民用电以后,认为北京会让煤电失控一样,一旦越过执政者容忍的边界,拐点会马上出现,而其中把握这个节奏至关重要。COP26会议结果仅有一星半点,美国因政治压力未大幅放开页岩油气生产,放松供给的矛头便转向OPEC和外部。那么与赌中国有更高的PPI一样,在这里和美国政府做对手盘,大幅押注拜登控制油价、通胀失败,继续看高油价并不划算。

图: 拜登&特朗普应对油价

数据来源:路孚特Refintive EIKON

此时的美联储便是标准的推绳子节奏。中国最先爆发能源供应链矛盾,也是率先使用“行政政策”解决供应端和价格风险的典范,当下欧美的供应链矛盾如同10月之前的中国,处在涉及能源安全和通胀高企问题同步发生,政府与外部供应链较劲的关键节点。那么美联储会如何行动?美联储任何宽松的货币政策对供应端导致的通胀都于事无补,宽松的货币政策并没有让人们重返劳动力市场。市场对于FED的预期并不会产生滞后的组合,非加息的行动对解决当下的通胀激不起一点波澜,无论美联储主席是否易主,面对的困局并没有差别。但如果进一步出现通胀不可控的情况,美联储转向加息的行动预期将是增强而非减弱的,FED将被迫更快地收紧货币政策。

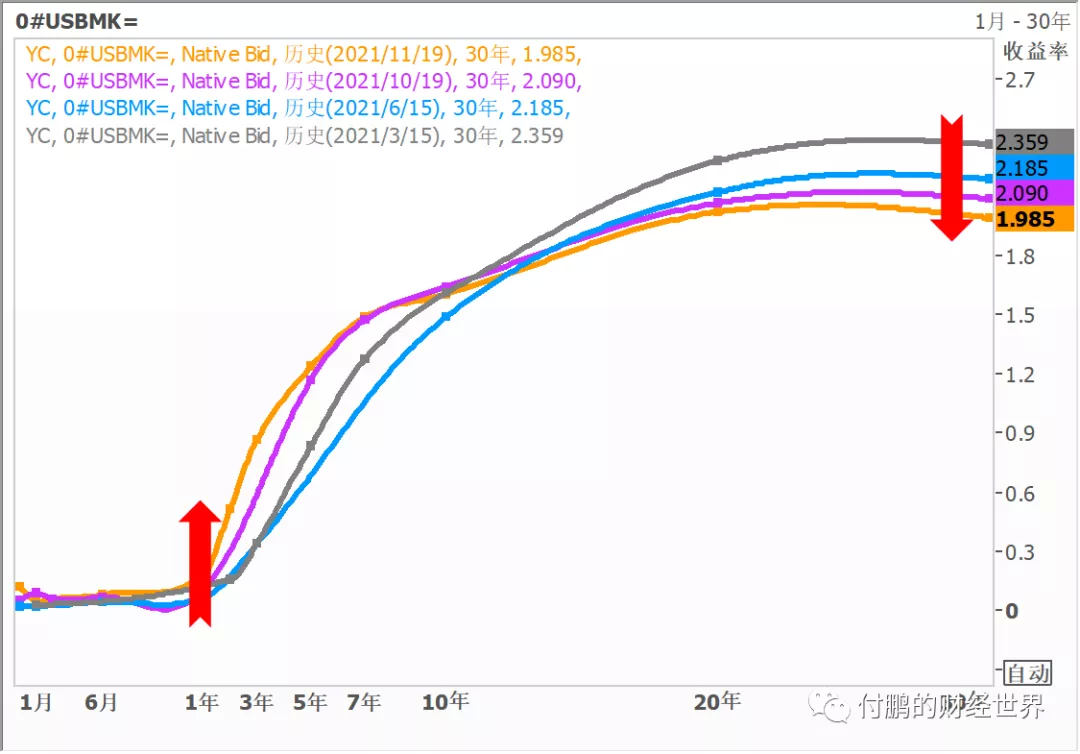

一方面,在债券收益率曲线的变化上,主要就是来自于短端行动的预期。随着通胀的高企和持续时间的延长,更快、更多次的加息预期在不断增强,短端收益率上行是较为确定性的结果。另一方面,去年8月之后鲍威尔改变了债券长端收益率预期,长端利率水平有所提升,但截至目前并未停留在很高水平,意味着对于长端的经济增长预期其实并不强。疫情期间贫富矛盾和分化更加突出,那么疫情之后会有比疫情前更好的经济状况吗?收益率曲线的跷跷板或许会悄然平衡,在加息隐含的短端利率上行后,债券收益率曲线不再陡峭,而长端最终或许就在2-2.2%左右完成此轮货币政策收紧的扁平化过程。

图: 美债收益率曲线的扁平化之路

数据来源:路孚特Refintive EIKON

黄金也从去年开始进入震荡盘整阶段。去年8月鲍威尔实施预期管理以来,最先体现出来的是长端利率的变化,在实际利率抬升、黄金向下的节奏中,是隐含的长端利率偏高、短端利率未动的组合。当下利率的组合相当于去年的翻版,长端不高,但短端开始抬升。经济增长的预期集中在长端,美联储的行为预期集中在短端,去年和今年分别是名义利率在长端和短端向上拽着实际利率和黄金,造成的结果便是黄金以1800为中轴上下波动。美债收益率曲线从短端到长端的整体抬升实际还没有发生,所以不足以推动黄金快速下行。而如果收益率曲线是先完成扁平化的动作,那么对于黄金可能是一个逐渐阴跌的过程;后续实际利率的变化,由通胀预期缓和来主导的可能性将越来越高。

图: 黄金在1800上下波动盘整

数据来源:路孚特Refintive EIKON

本文编选自“付鹏的财经世界”,智通财经编辑:玉景。