概括总结当下阿里(09988)是非常不容易的,看空和看多似乎都有充分的理由,从舆论到我与朋友的私下辩论都是相当激烈。

看空者认为,这是一家红利不再的公司,多年来精心构筑的护城河已被短视频,被对手逐一攻破,拐点真的已现;看多者则认为,迄今为止阿里仍然是国内最大电商平台,一个行业的变革将是长期的,要以更加理性的态度看待企业,短期内阿里仍然是稳定的。

2021年Q3财报发布后,阿里美股大跌11个百分点,一时间悲观气氛重新占领上峰,阿里利空情绪蔓延在各类社交媒体中。

如今的阿里究竟怎么了,又真的要一泻千里了么?这几天我一直在追问自己,本文我们以核心零售为主要研究对象,看这家公司护城河是否真的那么不堪一击。

2021年Q3,阿里经营利润为150.06亿元,同比增长10%,但经调整后的EBITDA(息税折旧前收益)同比下降高达27%,达到348.4亿元,为多年来首次如此大幅度回调,悲观情绪由此蔓延。

那么究竟是何种因素造成的呢?

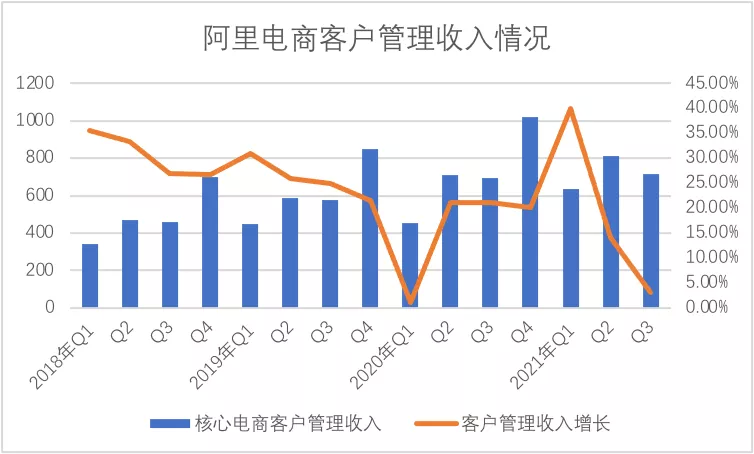

我们重点看核心零售的客户管理收入(包括广告费和佣金),见下图

在过去接近四年时间里,阿里核心电商收入增长整体处于平稳下行的周期内,这一方面有平台自身成长性的局限性问题,当平台成长至一定体量后增速变缓乃是必然规律(大基数效应),但另一方面我们也必须注意到2021年Q3该数字下滑力度确实幅度确实相当之大,过去仅有2020年Q1受疫情短暂冲击影响。

有评论将此原因归纳为:1.行业竞争的加剧,尤其是来自带货直播的冲击;2.受疫情影响,我国社消在Q3出现了较大的回调,对行业从业者带来极大的扰动。

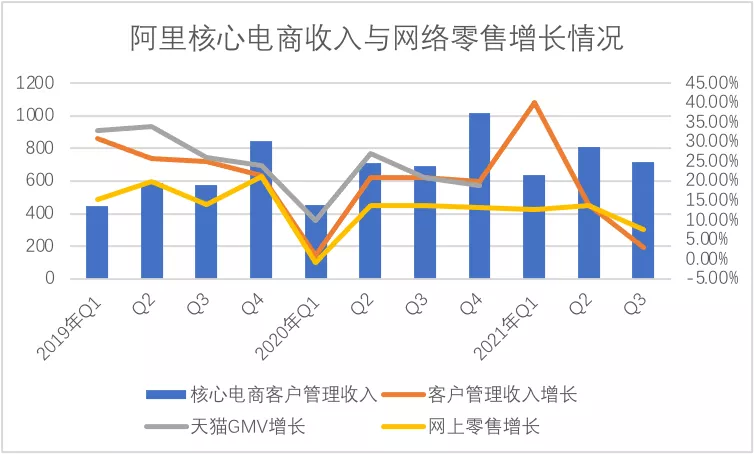

在上图基础上,我们添加天猫GMV和社消的增长,见下图

从历史周期看,在过去相当长时间里,上述数据都遵循着:天猫GMV增长>客户管理收入增长>网上零售增长。也就是说天猫GMV跑赢了大盘,这又是阿里核心电商保持强劲增长主要原因。

在2021年Q1可以明显看到,阿里客户管理收入增长开始弱于全国网上零售增长,这是相当明显的信号,虽然阿里不再披露天猫的GMV增长数据,但根据客户收入与GMV的强相关性,我们大致可以判断天猫GMV的增长压力也是相当之大的。

我们也知道核心电商一直是阿里的现金牛,该部分增速变缓对阿里总体产生利空也是在所难免的。

那么,作为审慎投资者我们不仅要看清楚大势,更重要的要理性去判断该现象就是暂时还是长期的,这也会影响我们对企业的看法。

先回顾在过去Q3阿里零售经营层面的主要变化:

其一,“二选一”被监管拆墙,多年来以流量和高市占比对商家的捆绑关系失效,这在短期内会加速商业在不同平台和形式的流动;

其二,在2021年Q2,为降低商家负担,阿里进行了力度相当之大的降门槛工作,诸如“店铺宝”“单品宝”“搭配宝”“优惠券”等4个付费商家营销工具改为免费,且可以临时支用部分保证金,对参加聚划算的部分费用进行减免等等,这也在一定程度上降低了阿里电商的营收质量,直接表现为降低了货币化率;

其三,以低价电商为切入的淘特进行了较大规模的扩张,而此部分业务与对手竞争处于胶着期,货币化率会受到抑制,会出现GMV增加而营收反被抑制的局面。

总体上来看,阿里核心零售的问题既有系统性的风险,企业很难通过运营进行规避,亦有自身必然要面对的问题,两种因素交织于是就有了今日之阿里。

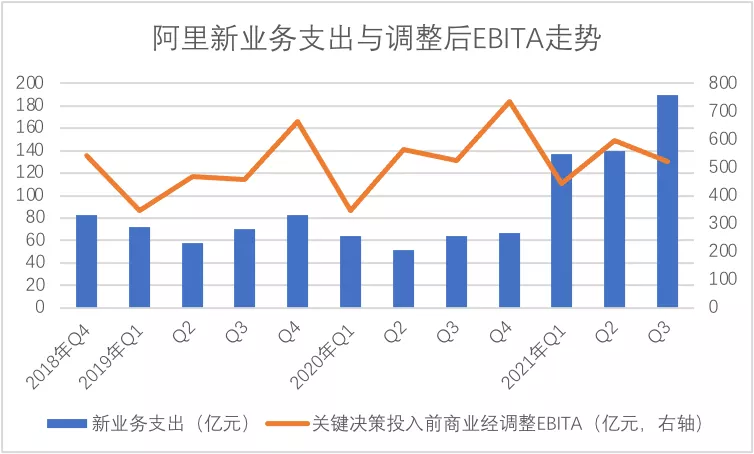

沿此思路,我们又重新整理了阿里核心商业剔除新业务后的EBITA情况(淘特,新零售,进出口等),见下图

当我们对上图进行整理和分析时,发现2020年Q4堪称是拐点,彼时阿里货币化率在上升通道,新业务的支出又在克制程度,调整后EBITA也在高点,其后数据不断下降,也就是在2021年Q1之后,淘特为代表的新业务支出开始放大,调整后EBITA也在不断下降。

情况很是明显,当大家都在关注淘特为代表新业务支出对损益表的影响时,不争的事实是基石业务的盈利性也在被侵蚀,也就在2021年Q1开始对商家“减负”和扩大对新业务的投入是同时进行的,两种因素叠加增大了盈利性难度。

此外有评论会认为以上情况并非是货币化率下降的原因,而是整个平台GMV下挫的结果,但我本人对此观点是表示怀疑的,原因为:对于此等规模平台,GMV的下挫可能会是循序的(否则就低估了平台的运营能力),很难想象一个季度后情况就逆转。

阿里过去一直保持较强的成长性,“增速”也一直是其主要标签,一旦增速下降市场态度出现逆转也就在情理之中。

那么对此周期又要调整多久呢?

在过去几个季度里,以淘特为代表的新业务保持了较大的支出力度,2021年Q3该部分也达126亿元之多,在总营收成长变缓之时,如此大支出无论是对经营利润率抑或是现金流都有极大的冲击,也就是说,短期内若阿里此部分可以获得较为稳定预期,降低投资,对缓解当下的利润焦虑可能有极大的帮助。

如果商家减负是一个中长期工作,那么其调整期的重点就在淘特等新业务的成熟或止损上。

此部分在过去其实已经有所征兆,见下图

我们引入了MAU边际成本概念,即用年度市场费用净增除以MAU净增,以描述新增一个用户阿里所需要额外付出的市场成本。

在上图中我们可以看到,2020财年之前阿里的获客成本都是极为克制的,其原因也较为简单:高市场占比和部分品类的强势地位,使手淘成为网购的必要工具。但随着行业竞争的加剧,新生代短视频平台的兴起,阿里需要提高获客或稳定用户的能力,也就加大了市场支出,2021财年该数字有明显的跃升,可以想象2022财年该数字仍会打破记录。

以往当我在阐释阿里的淘特战略时,也总喜欢进入常规化的思维,认为这是从产品对标,以低价商品平台对战拼多多,乃是一个防守策略。

但最近我越发感觉应该调整此看法,理由为:淘特固然在产品形态和主打服务上与拼多多接近,但若结合其运营规模,阿里是要上移用户增长的天花板,言外之意,当淘宝和天猫日渐成熟之后,新的产品形态可以服务更差异化用户,此前阿里曾经将部分希望寄托于闲鱼,但现在看是选择了淘特。

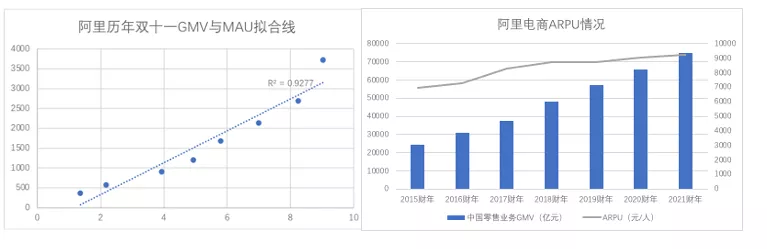

我们再看下面两图:

左图为阿里MAU与历年双十一GMV的拟合线,结果表明两者成高度的相关性,右图为阿里电商历年的ARPU情况,在近几个财年中,该数字趋于稳定,说明平均单个用户的消费挖掘潜力已然不多。

两张图共同告诉我们的信息为:阿里若要保持稳定的增长接下来就要倾向于用户增长运营,这也必然会带来市场费用的激增。

截至2021年Q2,淘特连续十二个月年度购买用户为1.9亿,其后的Q3,该数字达到了2.4亿,环比增加0.5亿,这其中必然有部分用户与原有手淘重合,但我们说其中新增用户有一定占比也是毫无争议的,如果无淘特实在不知阿里去何处求得新增用户。

分析至此,我们可以对当下阿里做如下总结了:

其一,监管和主动为商家减负是目前经营存在下挫风险的表面原因,但实则上述两大因素只是将阿里增长问题提前揭露,若无上述问题,问题依然会发生;

其二,阿里对淘特的投入以及对商家减负举措,不完全来自对手或监管外力,主要还有应对突破企业现有瓶颈的考虑,如对商家减负提高一些品类商家忠诚度,而淘特则有利于打破用户增长天花板;

其三,监管与企业自身改革撞期,有了今日的麻烦。

那么,我们是否就该对阿里失去信心呢?

在过去的几个财年看,阿里对今日情况可能早有预测,从停止虾米业务,到不断透露对大文娱的止损,尤其是云计算的EBITA开始回正,成为国内首个告别亏损的云计算厂商,从过去广撒网高投入到停掉烧钱业务且没有希望的业务,阿里不再执念于往日辉煌,开始承认业务的失败,这已经是征兆。

在对阿里的问题和瓶颈进行较多阐释之后,我们也有必要看到这家创业20余年企业的长处:

其一,尽管利润率受到一定冲击,但在剔除淘特等新业务因素之外,若考虑商家减负的因素,大致上阿里核心零售的运营基本面未有太大冲击,保守说,剔除上述因素之后,阿里基本面要比现在乐观许多,对阿里也不能轻下结论;

其二,在2020年末,阿里提出了150亿美元的回购计划,截至目前仍有接近百亿美元的额度未使用,也就是说,接下来阿里可通过回购计划稳定股价,大概率阿里股价不会出现太大的波动,基石业务的稳定,现金的充沛可使其具备一定对冲风险的能力;

其三,截至撰稿阿里市盈率已经不足20倍,作为一家互联网公司,市盈率是投资者预期与企业自身增长双重作用结果,当市场悲观情绪蔓延之时,市盈率出现过激反应乃是必然,我们强调的是“过激”。

最后还是想说,读懂阿里真的不易,我只能不断学习感受这家公司,唯有此才能接近真相。

本文来源微信公众号“科技说”,作者老铁007,智通财经编辑:陈秋达。