作为香港的头部休闲餐饮品牌,谭仔国际(02217)在招股时受到投资者的热力追捧,于香港公开发售部分的孖展超额认购了12.65倍,但上市后,股价却遭遇破发。近期在香港将通关等利好消息的带动下,股价才逐步回复上市价格。

(来源:智通财经)

近期,谭仔国际公布了2022上半财年(截至2021年9月30日止六个月)的业绩。在疫情的重压下,这家香港最大的亚洲面食餐厅却实现了逆势上升。

半年收益大幅反弹 外卖订单积极增长

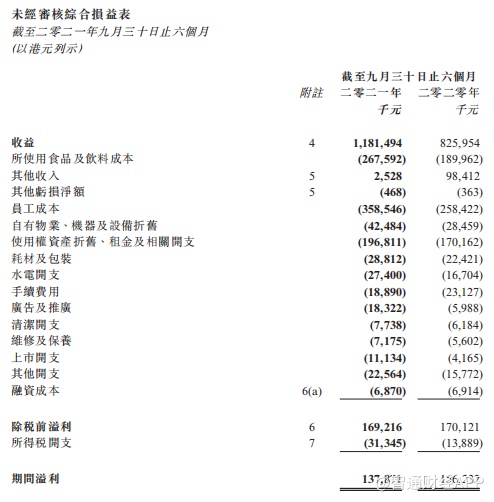

据公司公布的最新中期业绩显示,截至2021年9月30日止六个月,公司收益为11.81亿港元(下同),同比增43%,收益大幅反弹。期内盈利为1.3亿元,同比倒退11%。而除去上市费用、政府补助及新冠疫情租金减免等因素,公司上半财年经调整溢利为1.47亿元,同比大增107.8%。经营利润率同比增7个百分点到25.7%,主要由于收益增加,以及已消耗食品及饮料和员工成本占收益百分比减少。

(来源:公司财报)

公司外卖订单的积极增长是业绩高速复苏的重要原因之一。谭仔国际的食物非常适合外卖自取及到户,这得益于米线产品相对简单快速的制作及烹调程序。也因为这一特点,使得谭仔国际旗下门店能在繁忙时段迅速满足外卖及自取订单。自新冠疫情出现后,谭仔国际积极拓展线上送餐服务,这使得公司的订单结构产生了较大转变。截至2021年9月30日止,谭仔国际的外卖自取以及到户的收入占比达到42.9%,而2020财年仅26.6%。

值得注意的是,公司的平均翻台率及到店消费人数都在逐步下降。据较早前公布的招股书显示,截至3月31日的2019年度、2020年度、2021年度,公司平均翻台率分别为5.5、4.8和3.0。这或是因为在疫情及堂食禁令影响下,多数顾客选择外卖自取及到户来满足需求。预计随着疫情的常态化,未来网上订餐及到户仍会是主流,积极抓住商机谭仔国际或能持续从中获益。

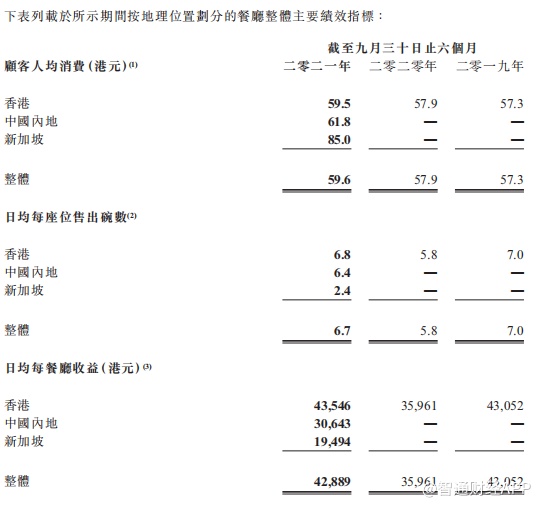

从运营情况来看,公司的业绩已基本恢复至2019年下半年社会运动及2020年初新冠疫情爆发前的水平。单店日均收入由2021上半财年的3.6万元同比上升16%至2022上半财年的4.3万元,已接近2020财年同期水平;顾客人均消费也由2021上半财年的57.9元升至2022上半财年的59.6元水平,超越2020上半财年水平。

(来源:公司财报)

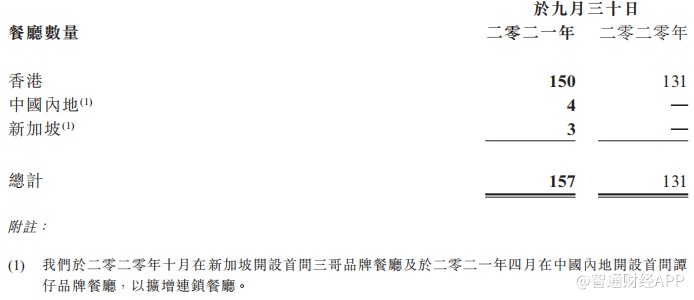

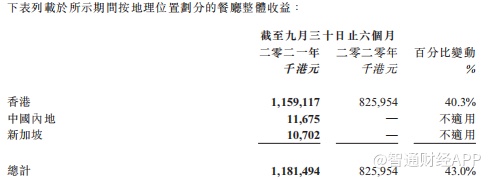

同时,公司餐厅网络的稳步扩张。截至2021年9月30日,公司合共经营157间门店。其中,香港作为谭仔国际的“大本营”,公司于香港的餐厅数量增加至150间。期内公司于香港地区的收益同比大增40.3%至11.6亿元,占公司总收益的98%。与此同时,公司亦于深圳开设4间新餐厅并继续于新加坡经营3间餐厅,分别实现1167.5万元及1070.2万元的收益。

(来源:公司财报)

(来源:公司财报)

智通财经APP注意到,这家运营了25年的香港“米线一哥”自2018年被东利多香港全资收购,就已经开始迅猛扩张,现时的餐厅数量较收购时的107间已经大增31.8%。

其实香港餐饮市场容量有限,整体向外扩张是公司未来发展的必然选择。据公司招股书披露,预计截至2024财年,公司将开出163间新餐厅,其中55间位于中国内地,谭仔想要进军中国内地市场的决心可见一斑。

标准化经营加灵活管理 助力公司高速扩张

餐饮作为一个准入门槛较低的行业,具有可复制性高的特点。米线赛道受益于翻台率高,易于轻资产运行等特点,成为初创者切入餐饮行业的优选。与香港米线市场一家独大的竞争格局不同,中国内地米线市场百花齐放,市场较为分散。近几年,从湖南常德米粉到云南过桥米线再到广西柳州螺蛳粉,越来越多的来自中国不同地区的米粉种类开始进入消费者的视线。据智通财经APP了解,中国内地米粉市场的规模已由2016年的910亿元人民币进一步增至2020年的1012亿元人民币,这反映出米粉市场之大的同时也趋向于饱和状态。在中国内地,根据不完全统计,在谭仔国际布局的深圳地区就有超2000家过桥米线店,市场竞争强度可见一斑。初入中国市场的谭仔国际,优势何在?

租金、人力成本和食材成本是压在餐饮业头上的“三座大山”。为了减轻这些压力谭仔国际建立了高度标准化和可扩展的的业务模式来应对。公司采取了中央采购政策并建立中央厨房,这让公司能以稳定的价格获得更高质量的食材,也提供的半加工材料来降低个餐厅整体食物处理时间成本。通过各项举措,谭仔进一步提升了公司的标准化程度,也更好保证了各餐厅出品口味的一致性。公司表示,中央厨房的建立有助降低开设新餐厅的开业资本开支,从而提高业务的可扩展性。据公司财报显示,截至2021年9月30日止六个月,谭仔国际的食材成本为2.7亿元,占比为22.6%,去年同期占比为23.0%;使用权资产折旧、租金和相关开支为1.9亿元,占比为16%,去年同期占比为20.0%。

此外,谭仔国际高效的运营模式及灵活的人力管理系统,也是公司管理层的主要信心来源。举例来说,疫情期间公司在没有任何裁员动作的前提下,采取了缩短部分餐厅营业时间及调整人力规划以应对堂食订单向外卖及送餐订单的转变。公司的智能排班不仅有助于维持稳定人手,也更好的控制了安排员工的成本收益。截至2021年9月30日止六个月,员工成本(包括餐厅、央厨和总部以及办事处人员)为3.6亿元,在收入中占比为30.3%,去年同期占比为31.3%。

智通财经APP还注意到,相较同业,从业绩情况来看,谭仔明显优于在港股上市的大家乐、太兴等香港餐饮集团。其中香港快餐三巨头之一的大家乐在疫情的影响下2022上半财年溢利腰斩,大跌102%。而从估值来看,据Wind数据显示,谭仔国际的最新市盈率PE(TTM)为15.3x,相信随着资本市场对粉面赛道的热情进一步提升,以及公司逆势增长业绩的加持下,谭仔的估值仍有上升空间。

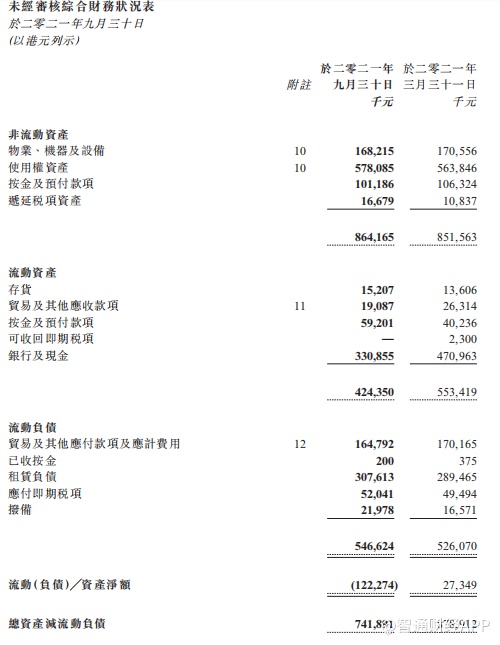

值得注意的是,公司于业绩期内录得1.2亿元的流动负债,这主要是受到3.1亿元的租赁负债及2.8亿元的中期股息影响而导致银行及现金减少。谭仔国际于10月7日正式上市,公司于全球发售后将募集到11.2亿元的所得款项,再加上业绩期内3.2亿元的现金及现金等价物、1.7亿元的除税前净利以及3.5亿元的经营活动所得现金,公司表示其拥有足够的财务资源来应付以于2021年9月30日起计未来十二个月满足其到期应付的财务责任。但是谭仔国际接下来的扩张速度预计将比以往任何时候都更快,在追求速度的同时控制公司负债水平将会更加考验公司的管理水平。此外,谭仔国际在香港以外市场并没有太多实战经验,公司在大肆进军中国内地等新市场的过程中,如何应对外部竞争亦会成为一大看点。

(来源:公司财报)

整体来看,地区市占率高,盈利能力理想,标准化经营,谭仔国际“小而精”的故事还是很动听的。但就之后的发展而言,香港地区餐饮市场的饱和,中国内地粉面市场的激烈竞争,想要快速扩宽市场的谭仔国际,还很长的路要走。