以香精制造起家,围绕烟草供应链持续拓展的华宝国际(00336)股价持续走高,近九日累计最高涨幅超65%。截至11月19日收盘,股价收报21.35港元,创四个月新高,总市值663.5亿港元。

消息面上,华宝国际公布,董事会正考虑建议分拆New Generation Global Limited(New Generation)或其可能置于该公司与 New Generation 之间的控股公司(作为上市工具,连同其附属公司为“分拆集团”)在香港联合交易所有限公司主板上市的可行性。

现时考虑作为建议分拆的主题事宜的业务为以餐饮行业为目标客户的调味品生产、销售、营销及分销。其产品包括鸡汁(液态烹饪料)、芥辣、浓缩果汁(用于烹饪应用)及功能性调味汁。建议分拆后,分拆集团将主要在中华人民共和国从事调味品的生产、销售、营销及分销。

建议分拆将构成上市规则第15项应用指引项下的分拆,而该公司已于2021年11月17日向联交所提交有关建议分拆的方案,以供联交所根据上市规则第15项应用指引考虑及批准。

根据智通财经APP了解,华宝国际从烟用香精起家,以烟草为核心,向传统薄片和新型烟草方向拓展,在日化和调味方面,通过不断并购,实现烟草版图之外的产业扩张。

“味觉”赛道产业链延伸

公开资料显示,2018年,华宝国际通过收购获取嘉豪食品有限公司(简称嘉豪食品)进入香料香精下游——调味品行业,完善原料-加工-消费一体化的全产业链覆盖,这是增强味觉系市场布局的另一表现。

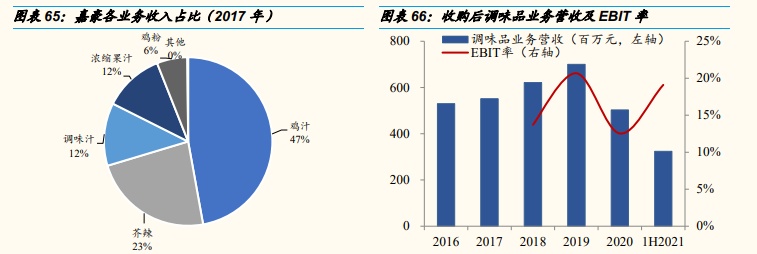

根据公司公告,广东嘉豪主营业务为产销调味品,主要品牌为“劲霸”、“嘉豪”及“詹王”,产品包括芥末酱、浓缩果汁、鸡精及功能酱油,客户主要为中国的餐馆,各地合计约20万家。公司将嘉豪食品作为战略平台,以深入了解终端消费者口味,与公司其他板块更好地发挥协同效应。

正式进军调味品市场之后,随嘉豪食品与华宝国际资源整合逐渐完成,公司的调味料板块业绩回复高增长态势。2019年,该板块实现营收超7亿元,2018 年由于仅并表三个月,因此营收为1.7亿元。2015年至2019年板块营收 CAGR为10.1%,板块盈利能力企稳,2019年,板块营运利润率为20.68%,较 2018年提升7个百分点。

2019年-2021年上半年调味品营收分别为7亿元(单位:人民币,下同)、5.03亿元、3.24亿元,营收占比分别为16.51%、13.1%、18.4%。

由于并购前嘉豪食品的营运利润率约在30%上下,因此券商对华宝国际调味品板块的盈利能力持乐观态度。天风证券研报指出,随嘉豪与华宝资源整合持续推进,该板块盈利能力仍将继续回升。

差异化策略,打开新赛道成长空间

从行业来看,对于单一调味品,当前市场成头部玩家已定,市场格局明确。然而,复合调味品细分赛道竞争格局分散,尚未有绝对龙头出现,当前拥有线下渠道优势和区域产品优势的中型企业凭借差异化策略,仍然有较优的成长土壤。

根据智通财经APP了解,嘉豪食品采取差异化竞争市场战略,避开格局已定的单一调味品市场和火锅调味品、中式复合调味品等已有一定规模企业占位的赛道,把握青芥辣酱和鸡汁品类餐饮渠道第一品牌位置,不断研发新品,形成汁类、酱类和粉类三大产品线。

产品方面,嘉豪食品定位于中高端复合调味品市场,王牌产品鸡汁、藤椒汁等市场空间充足。劲霸青芥辣和鸡汁自上市以来迅速发展成专业渠道的领导品牌。消费升级背景下,调味品市场逐渐向高档化发展,中高端调味品市场容量将进一步扩大,品牌产品的市场份额将进一步提高。

对于渠道而言,华宝国际线下销售以华南为据点,逐步向四五线城市渗透。销售团队覆盖全国九大区域,建立了包括约450家一级分销商及约20000家二级分销商的分销网络。2021年4月19日,炊烟集团与广东嘉豪强强联手,签署全面战略合作协议,首创上游调味品企业和餐饮头部企业的战略合作,为炊烟搭建一个全方位的赋能平台,从品牌打造、菜品升级、资本注入等多维度赋能。总之,线下深化B端渠道开拓,线上初探进行品牌推广,双管齐下扩张渠道。

从行业发展来看,复合调味品行业增速优于整体调味品市场,B端占比持续提升。2020年我国调味品行业规模为3950亿元,2013-2020 年复合增速约8.04%,整体进入稳定成熟期。2020年复合调味料市场规模达1500亿元。2013-2020复合增速15.2%,明显快于调味品市场整体增速,在调味品行业中的占比整体提升。

据中国调味品协会网发布2020年的市场数据,近年来随着餐饮业发展迅速以及新型餐饮的诞生,调味品在餐饮行业、工业行业和家庭生活中销售比例由 2018年初为46%、30%、24%增长至2020年的 50%、20%、30%。华宝国际的调味品致力于打造“为厨师服务的专业品牌”形象,通过厨师绑定餐饮行业,无疑为其打开新赛道成长空间。

多元业务稳健成长,突破中长期天花板

除了调味品业务贡献收入增量之外,华宝国际主营业务亦表现亮眼。

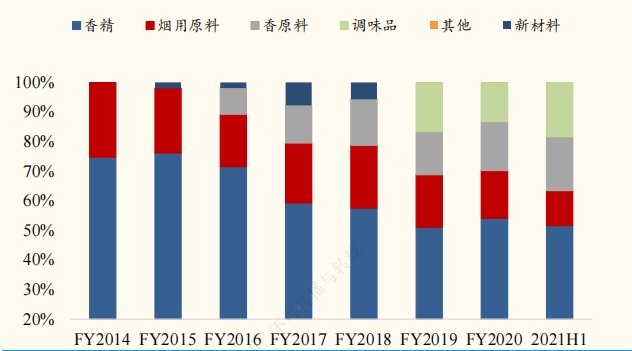

分业务来看,2021年上半年,香精、烟用原料、香原料、调味品的营收分别为9.1亿元、2.1亿元、3.2亿元、3.2亿元,营收占比分别为51.6%、11.8%、18.2%、18.4%。华宝国际以烟用香精为基础,横向扩大应用场景至日用、食品香精领域,调味品、烟用原料业务稳健成长。

香精业务是华宝国际的核心业务,旗下拥有“喜登”、“华宝”、“孔雀”、“澳华达”、“天宏”、“琥珀”等一系列知名品牌。随着香精行业进图稳健成长期,公司的香精业务营收规模并无大的突破。

全球香精市场市场规模由2015年的171亿欧元成长至2020年的285亿欧元,CAGR5达到10.8%。中国香精香料行业产量由 2015年的338.5 亿元人民币成长至 2019年的449亿元人民币,CAGR4为7.3%,保持稳健成长。其中传统烟用香精细分赛道规模伴随着下游卷烟行业的平稳期,已接近发展的天花板。然而,华宝国际作为国内香精香料龙头企业,壁垒优势不断凸显,有望继续保持收入及盈利能力稳中有升。

根据智通财经APP观察,受传统卷烟去库存+竞争加剧的影响,过去三年公司烟用原料业务营收复合增速为-4.2%。然而,随着国内HNB政策落地,该业务有望成为新的利润增长点。当前,公司致力于卷烟新材料(如口味型胶囊、爆珠等)以及 HNB 相关原材料的研发,已获得多项专利。预计伴随国内HNB业务的放量,公司的香精业务继续为在HNB有所布局的中烟工业公司供货,联动海外市场,有望充分享受全球新型烟草行业快速发展红利,突破中长期天花板。

综上所述,若调味品业务分拆上市,不但该业务会迎来价值重估,而且华宝国际的市值亦有望站在新的节点上。重要的是,华宝国际现金流稳定充沛,常年保持高分红率回馈股东。截至2021年上半年,公司账面货币资金高达39亿元。近三年以来,公司分红率保持在47%以上,2006年以来累计分红金额66.6亿元。