文章来自“雪球”,作者“白兔子的窝边草”,整合《北京控股估值漫谈》系列一、二。

北京控股“跌跌不休”的股价,反映了投资者对公司未来的悲观。探讨一下北京控股股价现在是否进入合理区间,值不值得投资?希望能够抛砖引玉。

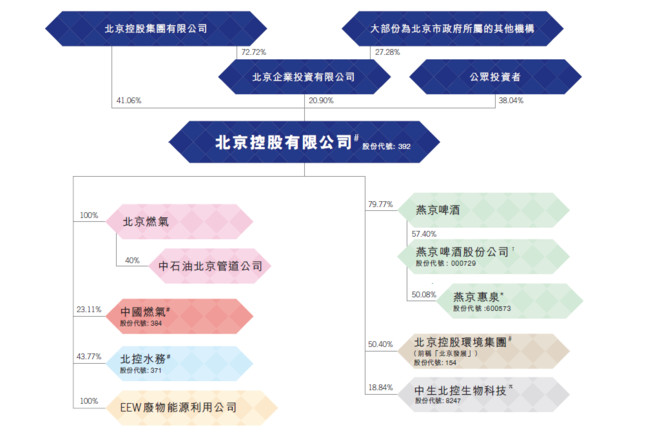

根据最新年报,公司2016年净利润66.39亿港币,目前市值465.10亿港币,PE为7.0。北京控股业务主要分天然气输气、天然气分销、啤酒和水务环境四大部份,其他的可以暂时忽略不计。

1. 天然气输气,北京控股66.39亿净利润中,天然气管道运输贡献了27.9亿,占比42%,也就是与中国石油联营的中石油北京天然气管道有限公司。北京控股下面有一大堆的公司,从利润贡献率来讲,这个属于最重量级的,今天专门谈这个公司。

在中国,不管是天然气生产、进口还是运输,都是三桶油垄断,更准确的讲是中石油垄断。2015 年中石油天然气产量达 822.32 亿立方米,中石化和中海油的天然气产量分别为208.10亿立方米和75.66亿立方米。中国石油集团的长庆油田、塔里木油田和西南油气田是中国天然气产量最大的3个油气田,2014年这3个气田的天然气产量分别达到381.5亿立方米、235.5亿立方米和137.3亿立方米;合计产量约754.3亿立方米,占全国总产量的58.8%。

中石油北京天然气管道有限公司是中国石油专业从事管道建设和运行管理的地区公司,主要负责陕甘宁至北京输气管道工程(简称陕京管道)的建设、运营及管理。目前主要运营3条管道和在建1条管道,分别是陕京一线、二线、三线和在建的四线。这个公司供应了京津地区99%的管道天然气,处于绝对的垄断。

1.陕京一线:设计年供气能力为33亿立方米,1997年10月正式通气。

2.陕京二线:计年输气量120亿立方米,2005年7月正式通气。

3.陕京三线:设计年输量150亿立方米,2011年1月正式投产通气。

4.陕京四线:设计年输量250亿立方米,2017年10月正式投产通气。

根据公司2016年报,去年三条线总输气量达到350亿立方米,加上今年将要投入使用的四线,未来年输量将达到600亿立方米。

对于公用事业型公司,最大的优势就是处于自然垄断,最大的劣势当属政府的价格管制。过去政府管理没那么严格,造成了管道输气公司躺着赚钱,大家可以算算这家公司的ROE,截止2016年底公司总资产396.58亿港币,负债122.65亿,净资产273.93亿,净利润69.79亿,ROE达到25.48%。如此高的ROE,A股里面也是排名靠前的(还是国企)!

面对中国日益严峻的环境问题,煤改气当属国策。但是现在国内天然气价格高,用不起啊(大家看看福耀玻璃和中国巨石都去美国建厂了,美国天然气价格是中国的五分之一)。原因之一是进口天然气长协价高,再就是管道运输费用高,所以政府改革的重点就在这里。去年政府发布了一个《天然气管道运输价格管理办法(征求意见稿)》和《关于加强地方天然气输配价格监管降低企业用气成本的通知》,目的就是降低天然气价格,实行运销分离,限制管道输气企业全面投资回报率不超过8%(也就是ROA不超过8%)。

有人说企业不傻,会去争取最大利益的,我想说这可是争取后的结果,当时北京控股统计了16家管道输气公司平均ROE为16%,所以提出ROA应该定在10%,否则下降太多。发改委给否决了,因为国外同类型企业一般为6%。 按照2016年公司总资产396.58亿港币算,8%的净利润为31.73亿,比去年实际净利润69.79亿下降54.5%。

考虑到还有250亿立方米的在建工程,理论上建成后输气量由350亿立方提升到600亿立方。但能不能达到满负荷运转还未为可知,目前中石油陕京四线(设计年输气能力为250亿m3)、中海油蒙西煤制天然气外输管道(设计年输气能力为200亿m3)和中国石化鄂尔多斯—安平—沧州管道(设计年输气能力为300亿m3),3条管道走向相似,存在气源不足争抢气源的情况,所以新建陕京四线只能给出80%产能利用率。这样算下来,预测整个北京管道公司未来整体盈利预计会达到49.86亿(31.73*550/350)。按照北京控股的40%权益是19.94亿,比现在减少8亿净利润。

北京控股下面的中国石油北京天然气管道公司,这个业务贡献了42%的净利润,是第一重要的业务。第二项重要业务:燃气分销业务。

北京控股的燃气分销业务有两家公司,一是北京燃气,由北京控股100%控股;二是中国燃气,目前持有23.11%的权益(2016年底持有22.95%)。粗略计算两家公司去年贡献了22-23亿的利润,占总利润比例约为34%,三分之一! 北京燃气这家公司的全称是北京市燃气集团有限责任公司,自然垄断北京的燃气供应。

北京控股持有40%权益的中石油北京管道公司,就放在这个公司下面,不过我们今天只探讨他的燃气分销业务,也就是北京市城市天然气管道业务。

中国的环境污染举世闻名,不仅在于我们发达的制造业,更在于我们的能源消费结构。美国2015年天然气消费量7780亿立方米,同期中国仅为1933亿立方米。美国天然气人均消费量2.4 千立方米/人,世界平均0.45千立方米/人,中国只有0.14千立方米/人,是美国1/17,世界平均的1/3(还包括非洲兄弟)。美国的天然气1/3用来发电,2015年天然气已经取代煤炭成为主要的发电能源。

鉴于如此严峻的环境问题,中国政府也制订了雄心勃勃的天然气发展计划。在国务院办公厅印发的《能源发展战略行动计划(2014-2020 年)》中明确指出,到2020 年,非化石能源占一次能源消费比重达到15%,天然气比重达到10%以上,煤炭消费比重控制在62%以内。天然气总消费量将提升至3600亿方,相比2014年的1830亿方接近翻倍。2016年实际消费量是2058亿方,要达到3600亿方的目标,从现在开始每年的消费量增长率要达到15%,可现在一年也就6~7%。

中国天然气市场需要整体改革,去年发改委出台了一个《石油天然气行业改革总体方案》,将价格机制改革、管网独立及第三方准入列入此次天然气体制改革的三大重点。天然气价格改革的终极目标是形成市场化的定价机制。按照“放开两头、管住中间”的思路,将放开天然气上游门站价和下游非居民用气价格,政府只监管具有自然垄断性质的管道运输价格和配气价格。如此看来,天然气降价是必然的事情了,不过这个蛋糕怎么分,对哪方更有利还得仔细研究。

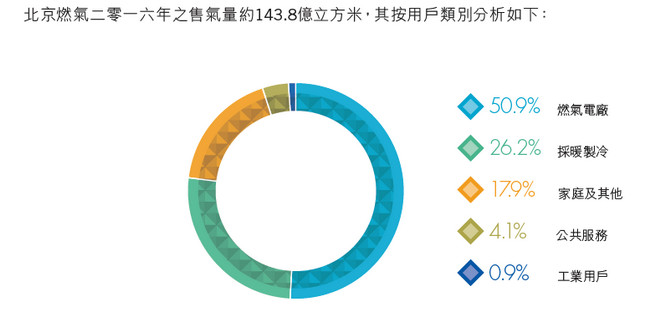

具体到北京燃气,2016年公司总售气量达到143.8亿立方米,同比增长10%,这个增速在全国还是比较高的,去年全国天然气总体消费量增长6.6%。不幸的是营收393.8亿港币,同比下降10.4%,原因就是2015年北京天然气降价了。未来天然气还得继续降价,营业收入恐怕也是凶多吉少,现在北京天然气消费量年增速大概就是10%,如果气价降的更快,营业收入也得跟着降,不过这不是最主要的,我主要关心它的净利润。

有球友认为北京控股的天然气管输业务和分销业务存在利润对冲,具体讲就是管输业务收费低了,利润自然会到分销业务中来;更形象的比喻是一块蛋糕,原来我占三分之一,你占三分之二,现在蛋糕不变我们一人一半了。我的观点是利润会存在对冲,但是一方的利益损失,另一方能多大程度得到补偿呢?这个判断起来有点困难,我们试着分析一下。

1. 如果终端天然气价格保持不变,分销业务会增加多少利润:

中石油北京管道公司的天然气不是全部卖给北京燃气的,那理所当然分出来的蛋糕不会全部被北京燃气占有。北京管道公司去年输气量达到350亿方,按照这个输气量进一步推算管输业务净利润会下降38亿港币。北京燃气去年输气量143.8亿方,中国燃气去年输气量98.60亿方(权益23.11%),两者加权输气量166.59亿立方米,据此推算分销业务会增加利润18亿港币(166.59*38/350)。

2. 如果终端天然气价格下降,分销业务的利润又会怎么样?

天然气价格分为居民和分居民,居民实行阶梯价,非居民又分电厂、采暖制冷和工商业等等,正常居民比非居民低几毛钱。北京现在的天然气价格是这样的: 燃气电厂:2.51元/立方米;六区采暖制冷:2.60元/立方米(其他区域2.36元/立方米);六区工商业用气:3.16元/立方米(其他区域2.92元/立方米)。

未来非居民价格市场化后,价格势必是要下降的,这是市场改革的方向,但下降多少不好判断。我们可以看一下北京燃气的供应结构,非居民还是占绝大多数的。

既然非居民占多数,总体利润会怎么走?会降低吗?我想也许会,也许不会。一是看上游采气会降价多少,二是看下游非居民气价会降多少?当然这取决于分销业务的利润情况,利润太高政府就要要打压你。

3. 燃气分销业务的利润分析

据彭博新闻社报道,知情人士透露,中国可能把城镇地区天然气分销商的年度资产回报率限制在6%。这个计划是中国政府通过降低终端用户成本促进消费措施中的一部分。由于消息尚未公开而要求匿名的知情人士称,这个6%限制是在扣除合理成本后、在税后基础上计算得出。他们说,国家发改委起草了该计划,目前正在征求意见。

这个消息现在还不确定真实性,通过上面的分析,我认为可能性很大。只是不明白为什么管道可以8%,分销商就得6%?这个6%是否包含接驳费?如果不包含,这么低的收益率,以后拿什么钱来投资城市管道建设?。

北京控股的财报没有单列北京燃气的财务数据,但有管道燃气类业务总的财务数据,我们通过中石油北京管道公司和中国燃气的相关数据进行推测一下,只能保证大致准确,如有错误,希望财务高手不吝指正。

通过推算,我们可以看到北京燃气的总资产大概是351.5亿港币(剔除中石油北京管道公司40%权益),负债38.89亿,负债率11.1%(有那么低吗?)。ROA是4.8%,中国燃气ROA是4.9%,均低于政策限制的6%。难兄难弟啊!那么低你们还要打压? 按照最乐观的推算,两家企业ROA都能达到6%,净利润将是28.73亿,比2016年实际增加6亿港币。 (编辑:何鹏程)

通过以上三点,我个人判断天然气整体改革会利好天然气分销企业(多分点管道企业的蛋糕),但是利好程度没有想象中的大,头上给你弄个紧箍咒。毛估估会最大会增加北京燃气和中国燃气合计6亿港币净利润。

上次分析管输业务净利润会减少8亿,这次分销业务净利润增加6亿,实际两项业务还会减少2亿净利润。2016年净利润66.39亿会变成64亿左右,按照目前市值471.41亿,PE7.36,也不贵啊!(编辑:何鹏程)