到底是谁看错了?京能清洁能源(00579)作为一家几乎被行业抛弃的企业,竟然能集大资金的万千宠爱于一身!

2017年6月1日晚间,沉寂许久的京能清洁能源发布一则重磅公告称,母公司京能集团同意认购公司定增的近9亿股内资股和4.7亿H股,每股价格定在2.24元人民币(单位下同),即当日收盘价溢价近10%,总金额高达30.76亿元。

还没有完!智通财经发现,二级市场到处都是股东增持的身影。中央汇金控股的中国再保险集团(01058)自2016年6月开始,就频频通过二级市场增持公司股份,最近一次为2017年5月22日,中央汇金控股的持股比例也由8%一路上升至21%,价格在2.27-2.41港元之间。

要知道的是,公司正面临一个很大的问题,此次天然气行业回暖带来的红利,它基本享受不到。北京压减燃气发电量就像一朵乌云,始终笼罩在公司头上,让以燃气发电为绝对主业的京能清洁,感受不到行业回暖的半点阳光。

既然如此,为何公司还能受到资金的如此青睐呢?究竟什么地方值得股东如此坚定看好?一起来挖一挖吧。

人生的大起大落实在来得太快!太刺激了!

天然气行业绝对称得上是市场近期的宠儿,凭借其自身的清洁性、经济性和实用性,天然气成功坐上了替代能源头号种子选手的宝座。

近期的LNG货车销量暴增,多政策支持天然气价格市场化,煤改气加补贴强力推行,无一不是市场和资金追逐的重中之重。

燃气发电隶属天然气应用的重大分支之一,理应是此次天然气回暖受益的大热门。但是,作为北京区域燃气发电的龙头,京能清洁能源着实感受了一把啥叫晴天霹雳,嘛叫六月飞雪。

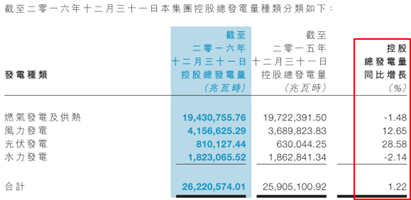

2017年4月有消息爆出,为推动首都大气环境治理,北京压减本地燃气发电量,加大外受电通道建设,争取“十三五”末,北京市外受电比例力争达70%!

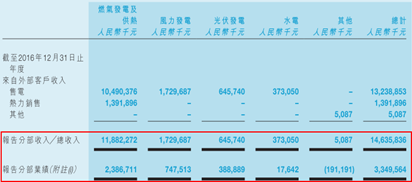

这一盆凉水浇下去,让燃气发电业务占比80%多的京能清洁彻底懵逼了,公司2016年的燃气发电量已经有小比例的下滑,全年业绩的维持依赖的是财务费用减少,和税费优惠。

2017年一季度的营收规模已经出现下滑,又一次靠着公允价值变动收益同比增长6000万元,才使得净利润没有下跌。

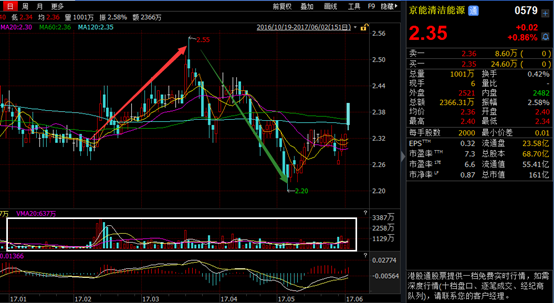

再看向二级市场的股价变动,公司平静一年多的股价,终于在2017年开春之际迎来了量价齐升的势头。之后就是前文所说的年度业绩公布,北京燃气发电压减,一季度业绩公布等一连串事件的出现,公司也与其他天然气企业涨势汹汹的股价走势背道而驰。

这样便能理解,为何大股东10%溢价定增高达30亿元的时候,公司的股价仍只能在高开3个点之后被打回原形,理性的市场终究会用理性看待形形色色的企业。

那公司是否是毫无亮点呢?那倒未必,仍有一些迹象透露公司似乎会有些大动作。

疯狂积累现金+股东坚定增持,是要搞事情?

疯狂积攒现金,公司到底想干什么?智通财经在翻阅公司一季度现金流量表时发现,因非现金调正大增,使得公司一季度经营现金流大增,已超过2016年全年的一半。

但是公司一季度的投资支出则是剧减,仅剩2016年全年的10%了,一增一减之间,公司的现金余额就多达32亿元,相比与2016年度末增长了80%多。

这就是说,京能清洁能源不仅在一季度疯狂缩减投资,还在手头资金算是非常充裕的情况下,继续定增筹钱多达30多亿元,等待公司定增完成后,手头现金就有60多个亿。

再联系到此次定增10%的溢价,和股东连续在二级市场增持的画面,怎么看怎么像是在准备搞事情的样子啊,憋了这么久,要憋什么大招?

结语

截至到2017年6月2日收盘,公司股价为2.35港元/股,对应的市盈率是7.3倍,市净率是0.87,这样的估值水平在行业内算比较可以的,因此公司现价是算不上贵的。

综合之前所说情况,公司是仍可以花时间关注的,一旦出现足以改变基本面的大动作发生,公司的现行股价仍有一定的参与空间。

一边是被行业抛弃,被市场看低;一边是股东坚定增持,大资金青睐,是谁看错了不要紧,牢牢盯住,坐等机会来临才是最重要滴。(文/江松华)