智通提示:

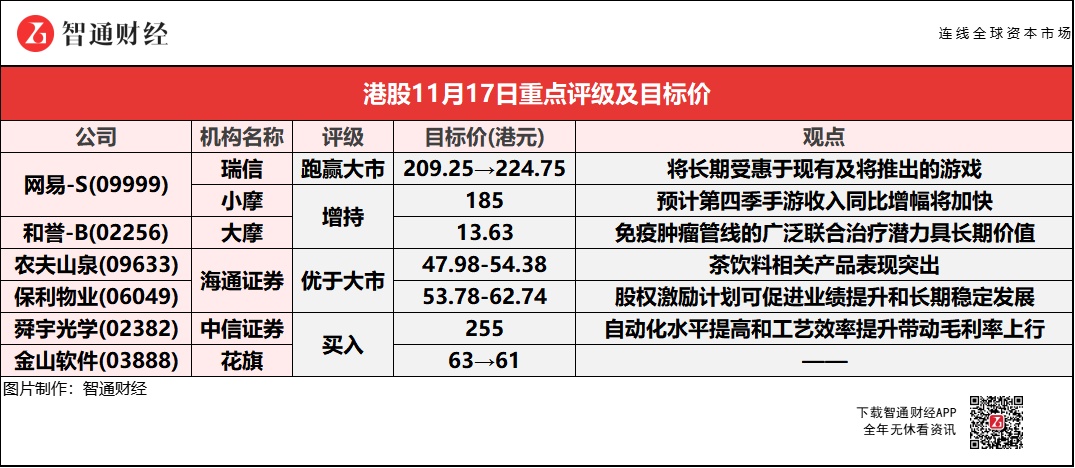

瑞信上调网易-S(09999)2021/22年每股盈利预测4%/8%,持续看好其强大的内容能力,及未来可见的催化剂。

大摩称,和誉-B(02256)领先的FGFR特许经营权将于未来几年产生回报,而其免疫肿瘤管线的广泛联合治疗潜力具长期价值。

海通证券认为,农夫山泉(09633)在茶饮料领域核心竞争力优势显著突出,同时不断布局消费升级方向,看好孕育出新的饮料大单品。

中信证券称,短期内舜宇光学(02382)安卓端需求仍阶段承压同时手机镜头行业格局变化,或导致部分产品销售均价波动,中长期来看光学市场需求向好,看好公司光学龙头地位。

网易-S(09999)绩后获大行一致唱好 目标价最高看至226港元

美银证券:重申网易-S(09999)“买入”评级 目标价升至226港元

美银证券上调网易-S(09999)2021-23年销售预测3%至4%,轻微调高今年每股盈测,以反映第三季表现;预计每股盈利同比升18/15.5/30.8%,目标价由199港元升至226港元。集团于今年下半年推出了多款游戏,包括重点游戏《永劫无间》及《哈利波特:魔法觉醒》。该行表示,会有更多来自新游戏的收入增加将在今年第四季及明年首季得到确认。将推出的新游戏中有包括《暗黑破坏神》等是基于知名的IP,集团亦重申计划扩展海外业务,并为其科技举措投资研发。

瑞信:维持网易-S(09999)“跑赢大市”评级 目标价上调7.4%至224.75港元

瑞信称,网易-S(09999)第3季表现胜于预期,而明年有多种盈利推动因素,上调2021/22年每股盈利预测4%/8%,持续看好其强大的内容能力,及未来可见的催化剂,明年预测市盈率18倍不算高。公司第3季收入同比升19%至221亿元人民币,较该行预期高4%;经调整纯利符合预期。线上游戏收入同比升15%;毛利率稳定,而经营利润率同比升1.6个百分点。

该行预期,第4季手游收入同比升30%,增速加快,由于期内《哈利波特:魔法觉醒》表现强劲。另外,网易明年盈利增长动力稳健,将长期受惠于现有及将推出的游戏,如《哈利波特》、《永劫无间》等,以及旗下网路搜寻引擎「有道」潜在销售管理开支节省。中期,海外扩张则维持建设性增长。

小摩:维持网易-S(09999)“增持”评级 目标价185港元

小摩称,网易-S(09999)上季收入较预期高4%,而纯利则符合预期;由于手游《哈利波特:魔法觉醒》及其他游戏9月强劲收入,预计在线游戏第三季递延收入或高达25亿元,估计股价将呈正面反应。公司公布第三季度纯利31.82亿(人民币下同),同比升6.1%,收入同比升18.9%至221.91亿。作品《永劫无间》累计销量突破600万,成为全球最热卖游戏之一,带动季度电脑游戏收入同比增长29%;而受益于《哈利波特:魔法觉醒》贡献,手游收入同比增长9%,该行预计第四季手游收入同比增幅将加快。

大摩:首予和誉-B(02256)“增持”评级 目标价13.63港元

大摩称,和誉-B(02256)领先的FGFR特许经营权将于未来几年产生回报,而其免疫肿瘤管线的广泛联合治疗潜力具长期价值。公司追求精准的肿瘤疗法及针对广泛癌症适用的免疫细胞疗法,以及其小分子创新药物抑制剂具有全球商业潜力,包括其创新FGFR4抑制剂ABSK011在内的内部研发5项创管线处于临床阶段。其泛FGFR抑制剂ABKS091的合作伙伴为阿斯利康(AZN.US),具有明显的抗肿瘤功效。公司还拥有其大部分的管线全球专利权,可增强其全球商业价值。此外公司还有3个专有平台,可促进新分子的发现。

海通证券:维持农夫山泉(09633)“优于大市”评级 合理区间47.98-54.38港元

海通证券考虑农夫山泉(09633)10月推出新品打奶茶市场潜力及双十一表现上调盈测,预计2021-23年营业收入290.2/341.77/399.99亿元,主营业务收入289.39/340.88/399.01亿元,归母净利69.86/74.56/88.64亿元,对应EPS为0.62/0.66/0.79元/股。

该行认为,虽然从渠道构成来看,当前饮料行业的主要渠道依然分布在线下(据公司招股说明书,2019年中国软饮料市场电商渠道占比仅为6.14%),但受益于近年来快递、外卖等第三方服务的持续发展,电商和自贩机等新兴渠道增长较快,正成为线下渠道外的重要补充(据公司招股说明书,预测2019-2024年CAGR=12.5%)。并认为同时相较于线下渠道,电商渠道的消费者画像更年轻、更时尚,这也对企业敏锐捕捉消费趋势潮流与变化的能力提出了更高的要求。

海通证券:予保利物业(06049)“优于大市”评级 价值区间53.78-62.74港元

海通证券预计保利物业(06049)2021年EPS为1.58元每股,PE估值30-35倍,对应合理市值区间为298-347亿港元,认为公司股权激励计划落地,有利于完善公司治理结构、健全利益共同体、促进公司业绩提升和长期稳定发展、激发员工斗志。

中信证券:维持舜宇光学(02382)“买入”评级 目标价255港元

中信证券预计舜宇光学(02382)2021-23年净利预测为59/73/87亿元,每股盈利预测为5.35/6.65/7.92元。短期内安卓端需求仍阶段承压,同时手机镜头行业格局变化,或导致部分产品销售均价波动,中长期来看,认为光学市场需求向好,看好公司光学龙头地位。

该行表示,中长期光学规格提升持续,舜宇自动化水平提高和工艺效率提升预计将带动毛利率上行,看好手机镜头业务未来发展。此外,其车载镜头业务回暖10月出货量环比回升3.8%,首十个月计同比升32.8%;认为公司将持续受益于车载镜头规格升级、ADAS等发展趋势,将立足当前高端产品定位,积极发力潜望式、3D等中高端模组,高端客户份额提升推动产品结构升级,看好多摄模组及立体感应相关产品的放量。

花旗:维持金山软件(03888)“买入”评级 目标价降至61港元

花旗称,金山软件(03888)第三季业绩优于预期,收入同比增长8%至15.1亿元人民币,高于市场预期的14.75亿元人民币;经调整盈利6.11亿元人民币,远胜市场预测亏损1000万元人民币。并表示,虽然新游戏延迟推出,但集团第三季游戏收入按季增长2%,主要受惠于《剑侠情缘网路版三》及2D电脑游戏的表现稳定,至于办公室软件「WPS」的势头也持续。