深耕银行的兑吧(01753),用户运营SaaS业务持续高成长。

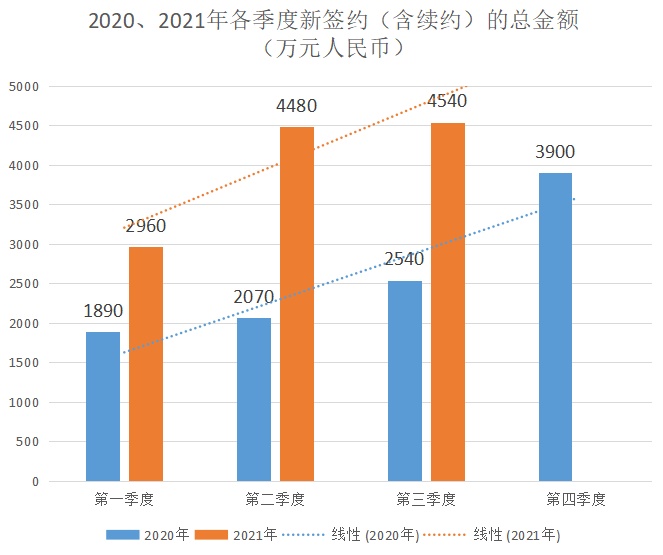

11月14日,兑吧发布了2021年第三季度的未经审核经营数据。据公告显示,公司的用户运营SaaS业务在报告期内的新签约(含续约)合约数量为194份,合约总金额为4540万元人民币,同比大增78.74%。签约金额的大幅增长,为兑吧SaaS业绩的持续成长奠定坚实基础。

事实上,兑吧SaaS业务的发展一向高质量,该业务过往新签约金额的表现均十分亮眼。智通财经APP统计了兑吧2020年以来各季度SaaS业务新签约(含续约)合约总金额的具体数据,从中可发现,自2020年开始,签约总额便呈现出逐季度的环比增长,稳步提升的趋势十分明显,2021年各季度亦是如此。

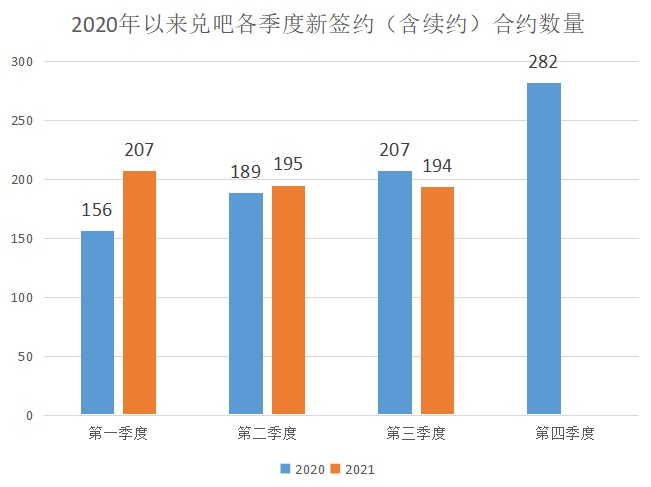

为何兑吧SaaS业务的新签约总金额能保持持续高速成长?从新签约的合约数量来看,除2020年第四季度、2021年第一季度有相对明显的增长外,其他季度的合约数量增长则相对平缓,2021年第三季度甚至同比有一定的回落,这就说明,新签约总金额持续高成长的关键在于客单价。

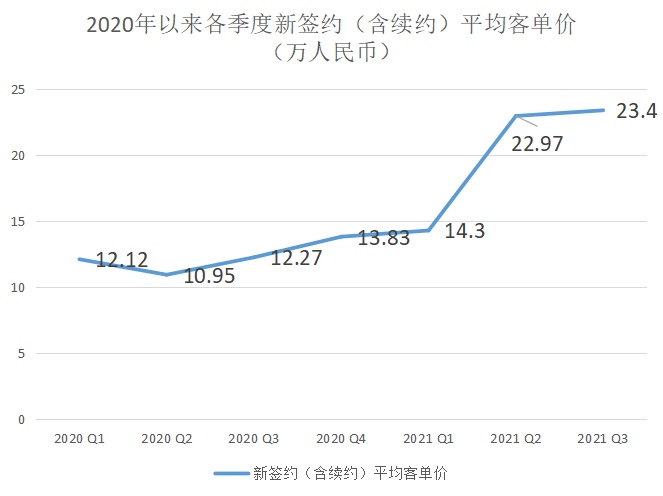

事实也确实如此。智通财经APP整理了自2020年以来兑吧各季度新签约(含续约)的平均客单价,从数据能看出,平均客单价整体呈大幅上升趋势,2021年第三季度的平均客单价高达23.4万元人民币,创下历史新高,同比大增90.7%。且从图中可看出,进入2021年后,客单价提升的幅度明显加大。

而这背后,与兑吧在银行领域的深耕有直接关系。事实上,凭借在SaaS行业的深厚积累和敏锐的商业洞察,兑吧早在2019年便察觉了银行数字化转型大趋势下对SaaS服务的巨大需求,其迅速调整业务方向,将SaaS业务拓展至金融领域。

机会站在了兑吧一侧,2020年的疫情迫使各行各业加速向线上转型,本就依赖线下网点进行获客与运营的银行,在行业竞争持续加剧的大趋势下,快速搭建线上运营体系便显得越加迫切。况且传统金融机构对数据安全格外重视,因此在选择合作伙伴时的要求也较高,而持续在银行领域深耕,作为助力银行把握用户需求本位和漂移的集大成者,且在今年6月荣获“2021年银行SaaS用户运营最具价值奖”的兑吧便成为了传统金融机构的首选。

由于银行等金融机构客户经营稳定,资金充足,愿意花费较高价格购买安全性高的优质产品和服务,且续费意愿较强,因此银行等金融客户成为了兑吧SaaS业务的付费主力。

智通财经APP了解到,2021年第三季度时,来自银行的新签约(含续约)合约数量为45份,占总签约合约数量的比例为23.2%。但在新签合约总金额中,由银行客户贡献的签约金额为2270万元,占该季度新签合约总金额的比例高达50%。

且从客单价来看,兑吧银行类客户第三季度的最高客单价为400万元,同比大增207.7%;银行类客户的平均客单价为50.4万元,同比增长118.3%,环比亦增长21.1%,较同期整体平均客单价23.4万亦高出115.38%。

一系列的数据均表明:持续聚焦银行领域的大客户后,兑吧成功实现了业绩指标的正反馈,银行类客单价的新高更是拉动了SaaS整体业务的高质量、集约化发展,签约总量靠单客贡献而非客户量堆砌,反映了兑吧SaaS业务端销售人力资源的高效利用。

而从行业与产品两个维度来看,兑吧的SaaS业务将持续保持高速增长。根据中国电子银行网联合易观发布的《中国手机银行综合运营报告》显示,自今年一季度以来,国内手机银行活跃用户规模快速反弹,今年3月以后手机银行版本及功能迭代加快,常态化的营销活动更趋密集。其中,国有大行的流量下沉、股份制银行的促销促活、抑或是中小银行区域特色的打造,都使用户运营得到全面广泛且阶梯式的发展。

而截至2021年二季度末,国内共有22.39万个银行网点,兑吧2021年上半年的金融行业付费客户数量为264名,占总银行网点的比例仅0.12%。可见,作为银行用户运营领域的领头羊,兑吧的SaaS业务仍有广阔的成长空间。

而从产品来看,兑吧当前的用户运营SaaS服务仍局限于在银行已有的私域流量中做挖掘,即是对已有用户的运营。而在未来,兑吧的产品和服务可延申至根据不同银行的产品服务特点去帮助银行在公域流量中实现精准获客,即从存量用户的激活变为新增用户的引入。

与此同时,兑吧可针对不同客群开展定向的营销活动,比如根据不同客群的行为特征和偏好,推送吸引力更大的产品,包括产品结构的设计、权益的设计、产品的定价等方面。或对客户设定不同的标签,例如代发工资客群、高资金结算客群、高风险偏好客群、高基金意向客群、大额资金易流失客群等,通过该等细分的标签设计,兑吧可为客户重点获取年轻客群和优质客群,提高投入产出比,减少“薅羊毛”。

从用户运营业务拓展至精准获客,这将是兑吧在新赛道中开辟出的全新增量,且随着公司产品和服务的延展,来自银行客户的客单价将保持继续增长,公司的业务价值也将更具含金量。在“量价齐升”下,兑吧银行SaaS产品的盈利能力将大幅提升,从而带动公司整体业绩持续快速成长。