近年来,从现实世界的“万物互联”到虚拟世界的“元宇宙”,新兴互联网概念层出不穷,其背后则是互联网、大数据、工业信息化以及物联网等新型产业的不断兴起和快速发展。而支撑以上产业蓬勃发展的重要基石技术便是云计算。由此看来,转型云计算的迅雷(XNET.US)算是踩上了风口,并且云计算带来的增长力也在其业绩中不断被验证。

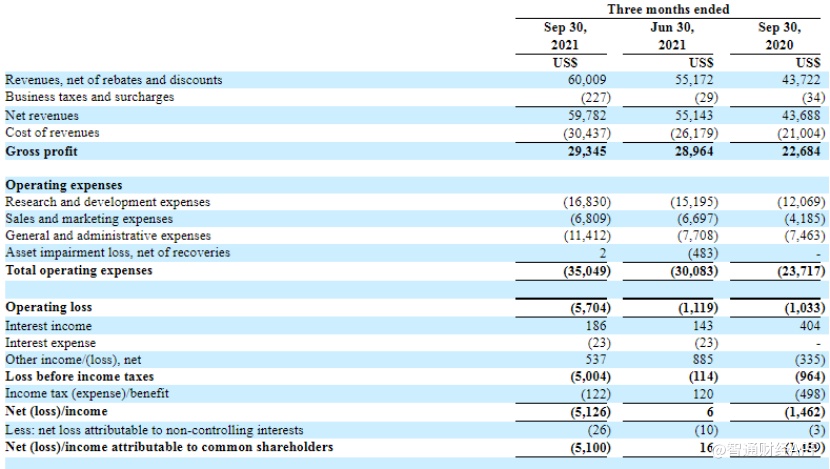

智通财经APP了解到,11月11日美股盘前,迅雷公布了其截至2021年Q3季度业绩。财报显示,公司当期总营收达到6000.9万美元,较上年同期的4372.2万美元增长37.3%,环比增长8.8%;公司当期毛利润达到2930万美元,同比上升29.4%。

虽然迅雷当期净亏损较上年同期的145.9万美元扩大至510万美元,但与此前财报公布时的态度不同,此次市场对其业绩表现的整体态度偏好。11日和12日,迅雷股价连续2天收涨超6%。投资者态度的转变与近期全球范围内“元宇宙”概念的爆发或有关系,而这也有望成为迅雷未来估值增长的重要因素。

主打云计算,业绩增长明显

实际上,在“元宇宙”概念为人熟知之前,云计算的发展已有重大进展,以至于2021年成为市场公认的云计算领域变革性的一年。今年以来,由于新冠疫情在全球范围内的持续蔓延,加速了数字化的进程,上“云”成为已经成为全球企业生存发展的必选项,云计算市场由此更加活跃,迅雷的财报对此同样有所反馈。

财报显示,迅雷在Q3季度整体业绩表现稳健,各项业务总营收同比和环比均有所提升,同比上升37.3%,环比上升8.8%,超过了预期营收指引。

从分部业绩来看,迅雷当期的云计算及其他互联网增值服务营收为3520万美元,同比大幅上升 66.1%,主要基于云计算产品需求增加导致的CDN收入增长。会员业务营收2270万美元,同比上升16.0%。主要是因为当期公司在会员订阅服务方面取得积极进展,用户规模和收入相较于去年同期均有所提升。其中,会员用户数约为415万,同比上升9.2%;每会员平均营收为35.4元。

会员业务的增长变现降低了公司当期的广告收入。数据显示,当期公司互联网广告营收(主要来自移动端广告)210万美元,同比下降29.0%。Q3季度,迅雷在面向C端的广告业务出现了较为明显的业绩下滑。其主要原因并非在于公司会员用户数的下滑,而在于公司为了加强用户体验主动减少了广告投放。

值得一提的是,迅雷CDN业务的商业模式与其用户及带宽成本有紧密联系。对于迅雷而言,其CDN利润为“CDN带宽服务售价-带宽成本-服务器成本”。在这套商业模式中,用户越多,迅雷利润越高。因此优化用户体验的目的主要还是为了提高公司用户规模。

此外,在成本方面,Q3季度迅雷带宽成本从上季度的1850万美元增至当期的2170万美元,占总营收比例也从33.6%增至36.2%。这主要是由于公司云计算业务实现增长导致CDN销售额增加。

在费用方面,连续几个季度来看,迅雷正逐步注重人才培养。这主要体现在研发投入费用上显著增长,前三季度研发投入8100万美元,占总收入27.7%。其中第三季度,为1680万美元,占本季度总营收的28.0%,同比增长39.5%。其费用主要用于调薪及招聘,即公司业务发展的人才梯队建设,这部分也包括对创新业务发展的人力支持。

另外,公司当期的管理费用为1140万美元,占总营收的19.0%,这部分增长主要是法律和咨询费用以及公司股权激励计划新授予的限制性股票单位的摊销费用增加。

虽然成本和费用的增加导致本季度迅雷净亏损继续下探,但截至本季度末,公司现金流与资产依然充盈,持有的现金、现金等价物和短期投资为2.28亿美元。

不难看出,随着云计算服务和产品需求的增加,目前迅雷整体公司策略重心便放在云计算方面,并且为了提高会员用户的规模和活跃度,公司已开始主动降低广告对用户的负面影响,目前的CDN与云计算业务俨然已是迅雷当下的核心业务。

从云计算到元宇宙

随着国内数字经济发展迈向新台阶,国内云计算产业也逐步进入深水区,呈现出巨大的市场发展潜力。

从云计算产业的整体情况来看,近年来,全球云计算市场保持稳定增长态势。根据Gartner统计,2015-2020年,全球云计算市场渗透率逐年上升,由4.3%上升至13.2%,预计2021年全球云计算渗透率将上升至15.3%。

但在2020年,受新冠肺炎疫情等因素影响,全球经济大幅萎缩,云计算市场增速出现明显滑坡。根据中国信通院发布的数据显示,2020年,以IaaS、PaaS和SaaS为代表的全球云计算市场规模为2083亿美元,增速放缓至13.1%,是近年来全球增速首次放缓。

然而,与全球市场放缓不同,国内云计算增长却创历史新高,总体规模达到2091亿元人民币,增速达56.6%,远高于全球增长率。其中,公有云市场规模达1277亿元,比2019年增长85.2%;私有云市场规模达814亿元,比2019年增长26.1%。

而从行业用户分布层面来看,随着需求的不断攀升、业务规模的持续上涨,不同行业的用户使用云原生技术占比得到显著上升。根据中国信通院的云原生用户调查报告显示,2020年我国金融、制造、服务业、政务、电信等行业的应用占比均有所攀升。在云原生技术的带动下,各行业都在进行创新性发展,行业数字化转型的带动效应初步显现,呈现多元化格局。

智通财经APP了解到,此前迅雷面向B端推出的星域CDN业务受到视频直播领域客户的广泛认可。推出不到一年时间,星域CDN陆续与爱奇艺、快手、小米、陌陌和B站等用户达成了合作。

随着“元宇宙”概念的爆发,虚拟社交与开发的兴起让B端用户的流量获客方式转向新人群与新交互方式。B端需求稳步提升,也意味着底层工具端或迎来新一轮红利。

从技术的视角看来,元宇宙涉及云计算、物联网、人工智能、5G、区块链等新兴技术,需要更强的算力,更先进的3D建模技术,以及包括AR,VR之类能带来沉浸式体验的终端技术。

而从产品形态上看,游戏是元宇宙的雏形。游戏作为人们基于现实的模拟、延伸、 天马行空的想象而构建的虚拟世界,其产品形态与元宇宙相似。但游戏与元宇宙成熟形态存在较大差距,相应底层技术仍需提升。游戏作为元宇宙的“初级形态”,与其成熟形态仍存在较大差距, 具体体现在沉浸感、可进入性、可触达性、可延展性四个方面。

云计算正是提升游戏“可进入性”门槛的关键技术。作为大规模参与式媒介,元宇宙模式下的交互用户数量将达到亿级。目前大型在线游戏均使用客户端软件,以游戏运营商服务器和用户计算机为处理终端运行。该模式下,对计算机终端的性能要求造成了用户使用门槛,进而限制了用户触达;同时,终端服务器承载能力受限,难以支撑大规模用户同时在线。而5G和云计算等底层技术的进步和普及,是未来突破游戏可进入性限制的关键。

由此可以看到,随着元宇宙概念的持续爆发,未来在内容端会有更多的B端用户提升对云计算的需求,迅雷的B端用户池有望持续增长,为迅雷后续的利润增长带来持续动能。