本文来自“点拾投资”微信公众号,作者朱昂。

美国公募现状:20万亿,指数基金大爆发

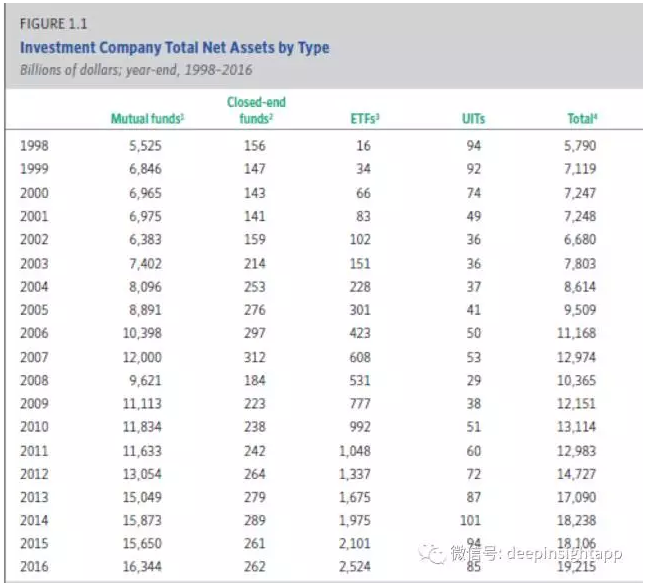

截止到2016年底,美国共同基金管理规模超过了19.2万亿美元,相比2015年增长了1.1万亿美元。从下图我们看到美国共同基金行业过去20年的一些变化。首先,资产管理规模从5.79万亿增长到了19.2万亿。其次,共同基金数量从5525个增长到了16344个。最后,ETF指数基金出现大爆发,从16个ETF增长到了2524个。

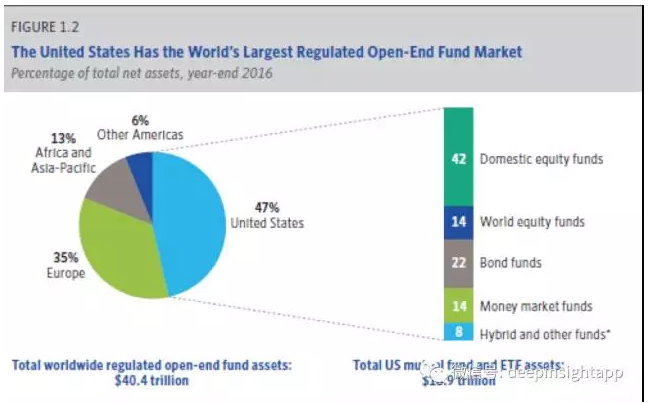

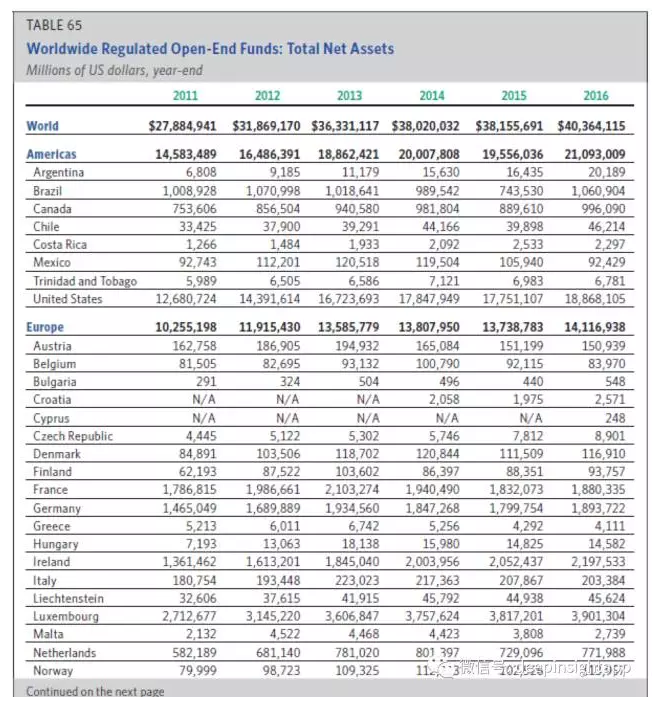

全球共同基金的规模规模有40.4万亿美元,其中美国基金的市场份额占了47%,欧洲基金占35%,非洲和亚太占13%,美洲其他区域占6%。在美国的共同基金中,42%的规模是本土股票基金,14%是全球股票基金,22%是债券基金,14%是货币基金,还有8%是混合基金。

美国家庭资产:22%在股票和基金里

美国家庭是共同基金的最大持有人,在一个不断向上的牛市,美国家庭投向股市的资金越来越多。今天,美国家庭资产的22%在其持有的股票基金里面。而这个比例在1980年,只有3%。这个规模飞跃的根本,除了长期牛市外,还和美国的养老金制度有关。

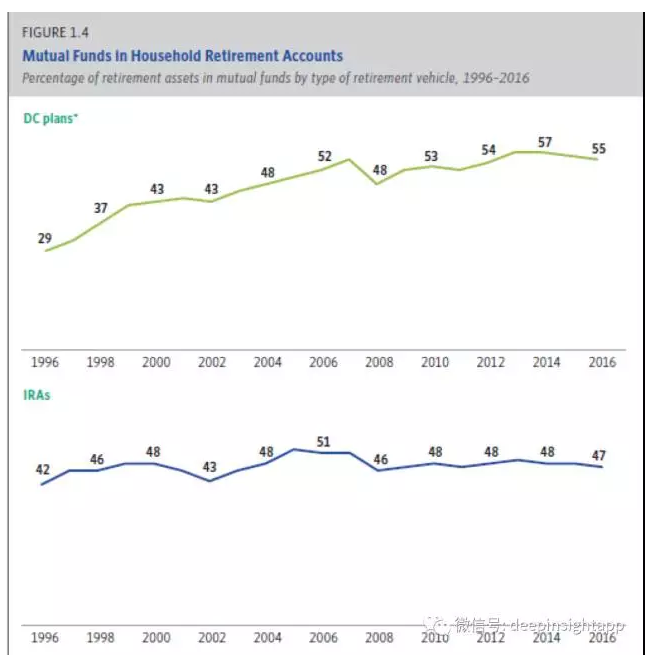

美国个人主要是两类养老金:DC(Defined Contribution)计划,公司提供给个人的养老金计划。在这个计划中,个人会拿一部分钱存在养老金,公司会选择金额匹配。然后整体交给外部机构做管理。还有一个是IRA计划,这个完全由个人做管理,可以部分抵扣税收。过去几年这两类养老金占比的份额都在提高,特别是DC养老金,从29%的共同基金规模提高到了55%。

美国基金现状:被动占比高,集中度提高

虽然美国共同基金的数量在增长,但是市场的集中度也在提高。

2005年美国前五大共同基金管理规模占比是36%,到了2016年这个比例提高到了47%。美国前25共同基金的市场份额,也从2005年的69%上升到了2016年的76%。市场集中度的提高有两个原因:首先是被动产品的提高。美国最大的共同基金大多是被动产品为主的Vanguard, Blackrock等。2005年以来,主动管理产品每年都遭遇净赎回。其次,类似于债券基金的规模在提高,这类产品很难由小基金公司提供,也加剧了集中度提高。

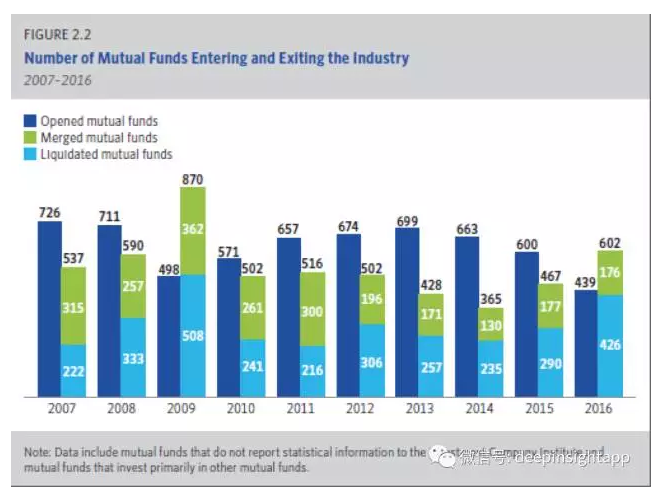

此外,虽然美股这几年市场表现很强劲,但是新发基金的数量不断下降。2016年新发产品439只,关闭产品426只,合并产品176只。对比2007年新发的726只,即使在牛市中共同基金也减少了产品发行节奏。更多希望用户去认购老的产品。

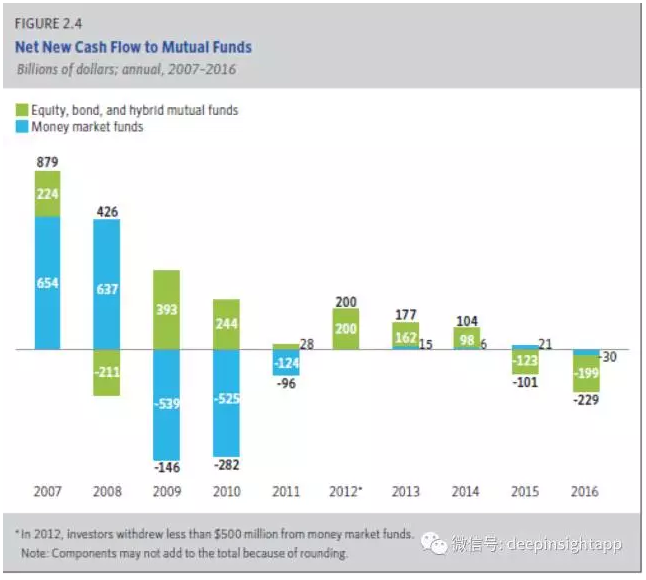

另一个大趋势是主动管理的权益基金不断被赎回。我们看到2007年以来,美国的权益,债券和混合基金规模都是在萎缩。虽然指数不断创新高,大家更愿意去认购费率更低,表现也更好的被动化产品。所以这一次牛市和过去不同,主动管理的产品和规模都没有增加,反倒是被动化产品起来很快。

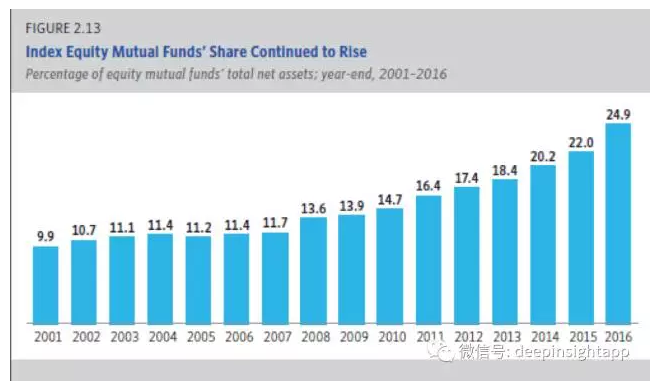

所以,被动化产品占规模的比重,从2001年的10%不到大幅提高到今天的24.9%。而且我们看到2001到今天,被动化产品市场份额几乎每年都在提高。这一轮牛市提高的比例是最高的。2007到2016年,被动产品获得1.4万亿美元资金流入,而主动管理产品资金流出了1.1万亿。

目前,全球ETF整体规模3.5万亿美元。其中73%的资产规模在美国,16%在欧洲。

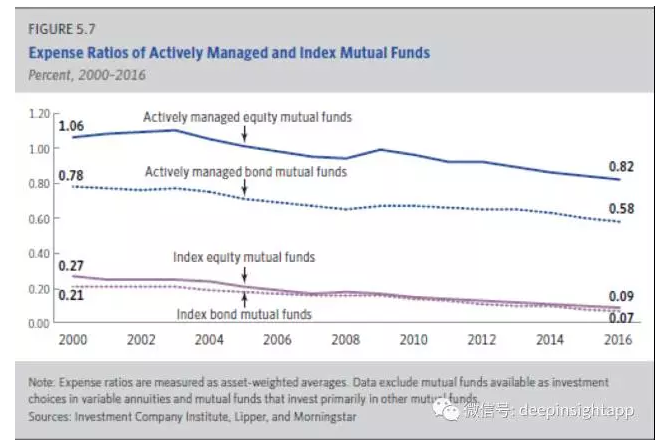

由于被动化产品的占比提高,以及共同基金的效率提高。我们看到2000年以来,美国所有类型共同基金的费率都出现了下滑。比如权益共同基金的费率从2000年的0.99下降到了2016年的0.63,。混合基金费率从2000年的0.89,下降到了2016年的0.74。债券基金费率从2000年的0.76,下降到了2016年的0.51。

从下降比重看,权益类基金的费率下降最大。

过去几年,主动管理基金也在降低费率水平。整体上看,共同基金通过科技变革,提高了基金的投资和研究效率,降低费率后吸引更多用户购买。

美国家庭:最爱持有权益类产品

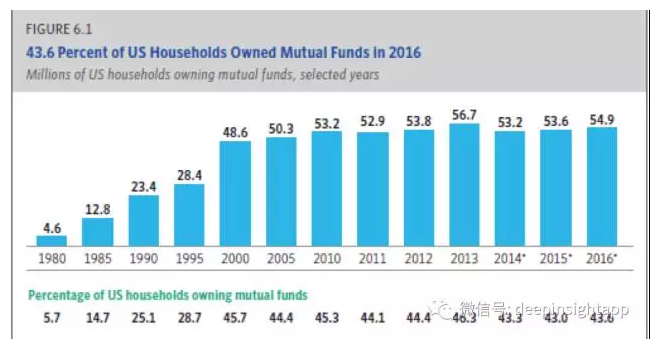

美国大约有5490万家庭拥有共同基金产品,占到美国总家庭人数的43.6%。我们发现一个很有趣的显现,家庭拥有共同基金占比份额从1980到2000年大幅提高,比例从5.7%提高了几乎十倍到45.7%。但是2000年之后,美国家庭拥有共同基金的比例就很稳定。似乎50%家庭拥有共同基金数量成为了一个天花板。

而1980到2000年的大跃进,有很大一部分原因是指数上涨了10倍,以及养老金的大规模入市。64%的美国家庭有一半金融资产在共同基金,这些家庭平均持有价值12.5万美元的共同基金,其中包括公司退休账户。

从收入结构看,年收入超过10万美元的家庭中80%持有共同基金,年收入在7.5到10万美元家庭中60%持有共同基金。而年收入在3.5到5万美元家庭中,只有29%持有共同基金。持有金融资产和家庭收入高度挂钩。

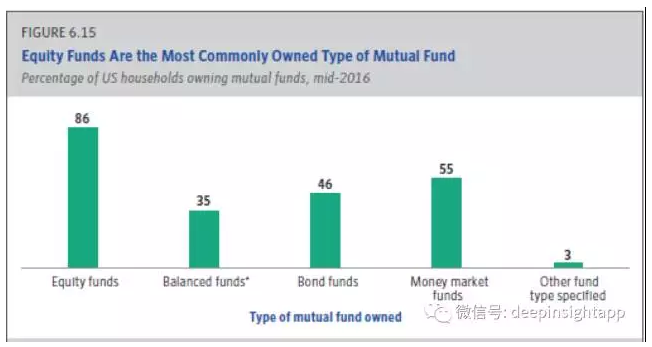

从持有共同基金的产品类型看,美国家庭最爱持有权益类产品,占比86%。持有货币基金的比例是55%,债券基金的比例46%,平衡基金的比例35%。

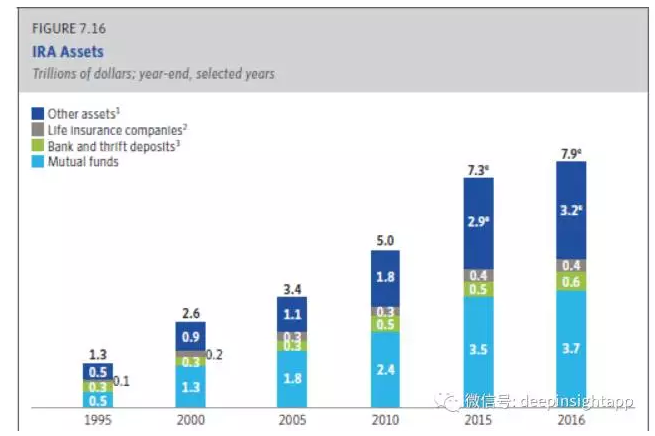

我们看看养老金的情况。传统美国政府账户养老金IRA是1974年成立的,今天全美有IRA账户的家庭超过3210万,占美国家庭总数25.5%。而所有IRA账户持有人超过4300万家庭,占全面家庭的比例三分之一。截止2016年底,IRA账户中管理了7.9万亿美元资产,占全美所有养老金的31%。这些资产中3.7万亿投资于共同基金,0.6万亿在银行储蓄产品,0.4万亿在保险公司产品,3.2万亿在其他资产。

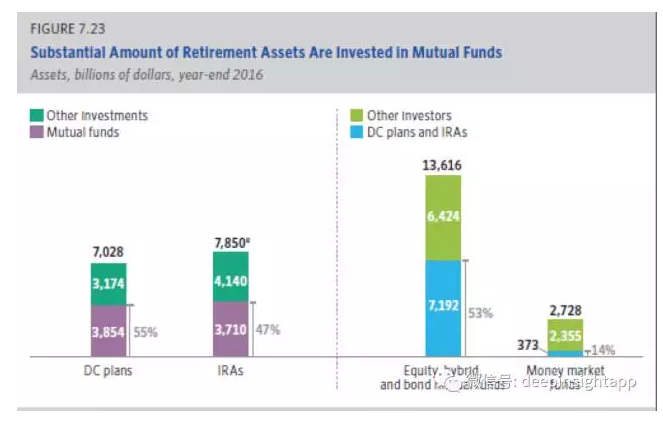

企业养老金计划DC Plans和政府养老金IRA中,分别有55%和47%的投资在共同基金。而这两者的规模总和已经超过了14.8万亿。两者相加,占共同基金整体规模53%,持有超过7.19万亿美元共同基金。

全球共同基金发展图:10年10倍

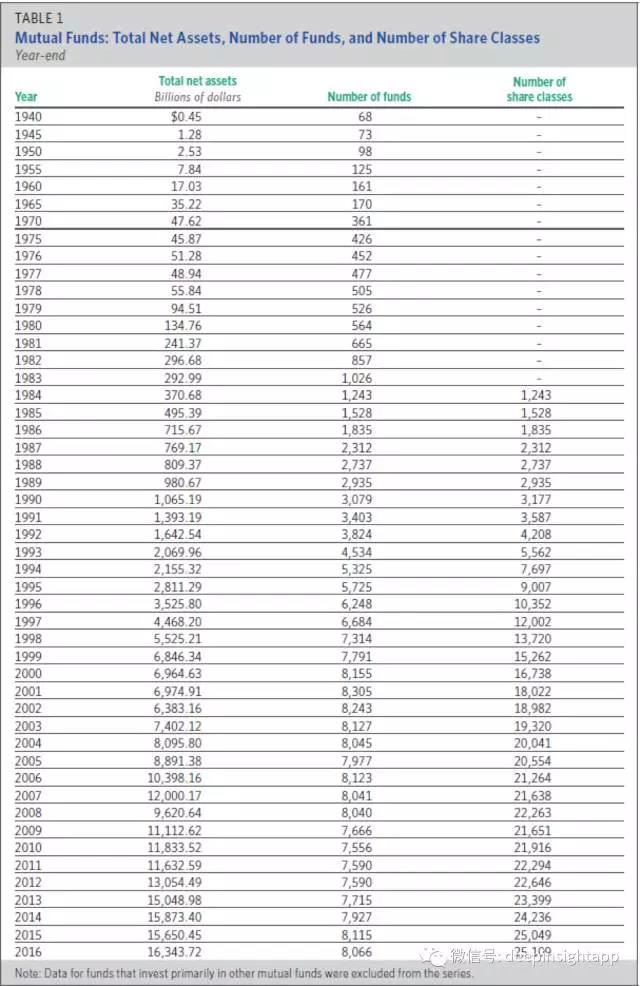

下面是一张终极列表,从1940到2016年美国共同基金的全景图。

1940年市场共同基金的管理规模只要4.5亿美元,产品数量68个。这个规模用了30年增长一百倍,到了1970年增长到了476亿,产品数量361个。到了1985年,用了15年时间再增长十倍,达到了4953亿美元规模。到了1997年规模达到4.46万亿,这次用了12年增长十倍。目前规模16.3万亿美元,产品数量8066个。

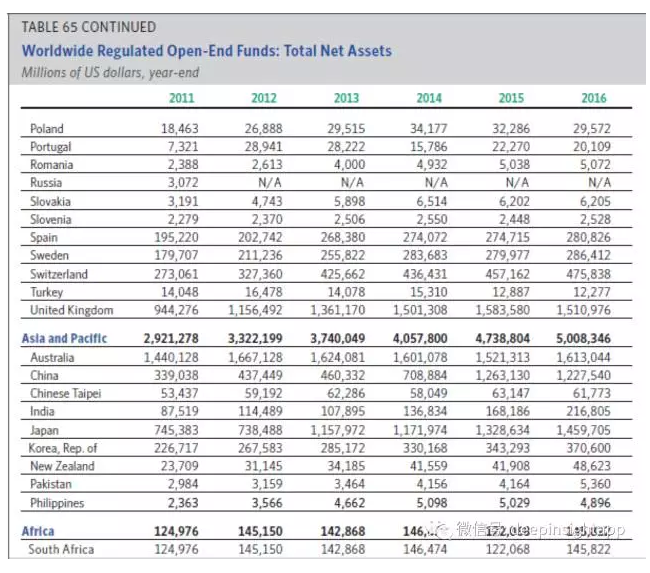

最后我们看看全球开放式基金的全景图。全球所有开放式基金整体规模40万亿美元。美国拥有18.8万亿美元,占比是最高的。欧洲拥有14.1万亿美元,其中卢森堡最大有3.9万亿,德国和法国都在1.8万亿,英国有1.5万亿,爱尔兰居然也有2.2万亿。亚洲整体有5万亿规模,中国才1.2万亿,规模比澳大利亚和日本都要小。非洲只有南非一家,拥有1458亿。

(编辑:文文)