【主编观市】

上周港股市场有惊无险,短暂下探之后反弹积极,实现了先抑后扬。

经过分歧转一致之后,港股市场的反弹逻辑变得顺畅。本周总体持续向好格局预计将持续:首先,北京时间11月16日上午中美最高层将举行视频通话。从历次的反馈来看,市场均会给出正面的反馈。其次,银保监会指出:稳地价、稳房价、稳预期,遏制房地产金融化泡沫化倾向。这意味着地产行业再度得到政策支持。另外就是北交所开业,下周一北交所11月15日正式开市,首批81家公司,上市首日不设涨跌幅,次日涨跌幅30%。对市场的冲击有限,因为首批容量整体不大,才2000多亿。而且市场相关资金面陆续在入市。8只北交所主题基金正式获批,华夏、易方达、广发、南方基金等在列。

机会方面:

1,元宇宙近期在全球发酵,相关个股有望持续活跃。

2,注意中美首脑视频通话带来的光伏板块方面的机会。

3,北交所题材如果被爆炒则有望带来科技创新类板块估值的提升。

4,政策层面有利于对内房股估值修复。

【本周金股】

瑞声科技(02018)

2021年前九个月,瑞声科技实现收入为人民币128.6亿元,同比上涨4%,毛利率为26.3%,同比上涨3个百分点,净利润为人民币11亿元,同比上涨47.1%。2021年第三季度收入为人民币42.5亿元。分结构来看,声学方面,前九个月收入63.4亿元,同比增长15.5%,毛利率为30.7%,同比提升4.3个百分点。光学方面18.7亿元,同比增长70.4%,毛利率为22.6%,同比上升5.1个百分点。电磁传动及精密结构件实现收入38.4亿元,毛利率为22.5%,同比提升0.3个百分点。微机电系统器件实现收入为7.75亿元。

上游缺芯情况可能延续到22Q2甚至2022下半年,全球出货量预计中低单位数增长,明年1Q的业绩的能见度方面,需求还有不少不确定性。不过AR、VR市场增长很明显的,用在AR、VR的声学马达和结构件可以看到快速增长。公司管理层表示,待后年VR设备销量到2000-3000万的时候公司会有更大的占比。

公司非手机业务各产品线已经在做拓展。笔记本和平板也在拓展头部客户,陆陆续续有项目合作,明年会继续获取更多项目。汽车声学和光学的业务拓展也在进行,但是周期比较长,年中宣布投资eblo之后联合项目研发已经进行,预期2023年有比较明确的收入体现。汽车业务未来1-2年之内布局更加明确,客户互动已经全面启动,音频布局了整车音箱、单个扬声器、超低音、低音扬声器等产品。

瑞声科技目前估值处在历史估值的四分之一分位,安全边际较高,属于元宇宙概念的相关投资标的,短线重点关注。

【产业观察】

11月12日电子烟强制性国家标准组邀请业内公司召开标准征求意见会议。从进展来看,目前电子烟已经完成征求意见稿,本次会议主要讨论产品技术及标准层面,对于后期销售、税收等核心环节并未展开。本次国标制定从推进节奏来看超预期,且新型烟草取缔风险基本退去,行业最悲观情绪已过,但预计距离政策落地仍需要时间,行业监管仍将趋严。

会议主要确立电子烟定义,此外从电子烟添加剂、尼古丁含量、加热温度、尼古丁纯度、儿童保护等多维度展开,其中需要重点注意的是,1)烟碱电子传送系统,用于产生含烟碱的气溶胶供人抽吸认定为电子烟,因此含烟碱本草烟弹被认定为固态电子烟,无烟碱本草烟弹不受新型烟草监管限制;2)允许添加白名单为122种,一方面意味着注入烟油式基本禁止,另一方面水果味生产销售存在限制;3)尼古丁含量∶最高限量20mg/g,单产品烟碱总量不超过200mg;3)加热温度<350℃,雾化电子烟满足无忧,为HNB发展留下空间。此外,从本次会议可以看出,未来电子烟监管仍将趋严,尤其在雾化领域,未来产品上市、产品销售预计均需获得相应生产、销售许可证(牌照)。

港股方面,宜重点关注烟用香精&烟草薄片龙头华宝国际(00336),以及全球雾化科技龙头思摩尔国际(06969)的后续反弹。

【数据看盘】

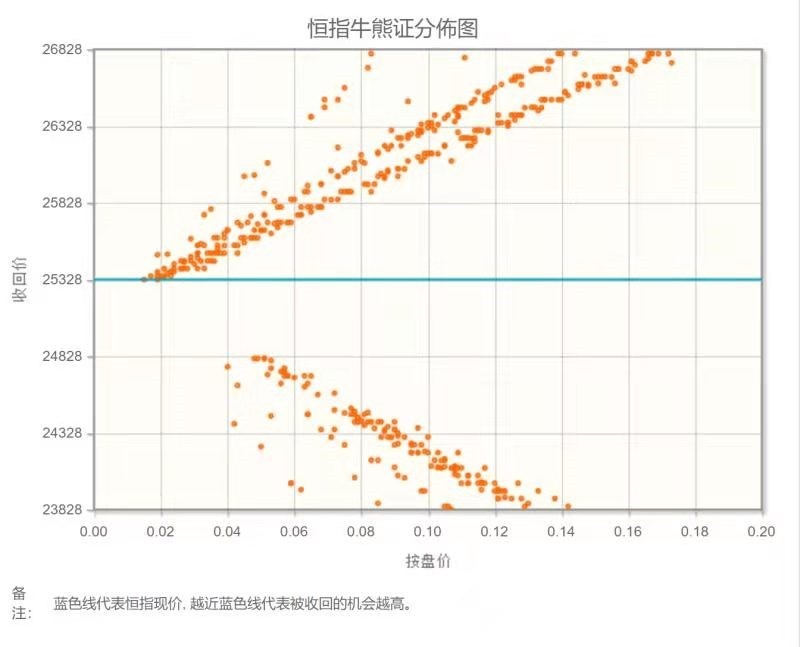

港交所公布数据显示,截至上周五,恒生期指(十一月)未平仓合约总数为102569张,未平仓净数44481张。恒生期指结算日11月29号。

从恒生指数牛熊街货分布情况看,25328点位置,熊证密集区更近,牛证密集区偏离。鲍威尔领导的美联储在本质上是鸽派,担心过早收水导致经济再陷衰退,担心市场的系统性风险。通胀越来越严重,联储必须要做一点事情,于是启动了削减购债计划。Taper对于经济和市场的冲击,比起加息的冲击要小得多,所以FOMC抢先削减购债规模,堵住外界的嘴巴。白宫原本把所有注意力全部倾注在刺激经济增长上,积极努力推进基建计划、家庭计划等刺激措施。突然通胀升温,势必有更多的议员不主张太大的财政刺激措施。中美两国首脑视频峰会,恒生科技股指数企稳,本周恒生指数看涨。

【主编感言】

“超跌反弹”预计会成为近期市场比较突出的现象。

考虑到经济周期从早期到中期过渡以及美联储货币政策周期转换的影响,港股中以煤炭、钢铁和有色金属为代表的港股周期股的风险在进一步上升。随着价格和估值风险一定程度上的释放,消费和医药行业的下行风险在逐步下降。

除了市场关注的地产、银行、保险等板块之外,港股中一些必需消费类公司,如农夫山泉等前期调整幅度较大,中长期风险得到一定释放。在通胀上升的经济周期,不妨适当关注必需性消费业和医药行业的底部区间的分批低吸配置机会。

免责申明]股市有风险,入市需谨慎。本资讯不构成投资建议,查阅更多资讯请关注智通财经网(http://www.zhitongcaijing.com/)或者在各大应用商店搜索【智通财经】下载最新APP便捷查看。