1、内销方面:渠道扩张超预期,内生同店增长强劲。

21/22FY 中期报内,敏华中国市场收入 66.69 亿港元(+52.94%),剔除地产、国内铁架等其他业务后纯 C 端收入 57.9 亿港元(+52.2%),其中线下 46.3 亿港元(+60.7%)、电商 11.6 亿港元(+26.6%)。

公司继续国内大力推行扩店战略,期内门店数量达到 5369 家(不包含收购的格调和普丽尼 662 家),半年净开店 1247 家、力度超预期,拆分来看新开店贡献 15% 增长,更多来自同店 45% 的增长,受益于公司提价措施&套系化销售拉动客单值上行。

电商渠道增速放缓预计系公司调整电商/直播业务结构,2021 年双 11 实现 11 亿元销售额(+72%),长桥海豚君预计下半财年将重返高增。

2、外销方面:需求复苏、收入高增,美国业务产品结构上移

由于 20 年 4-5 月外销基数较低,21/22FY 中期报内公司外销各市场均高速增长,北美市场收入 25.62 亿港元(+60.5%),增加高档沙发销售占比、预计对毛利率有正向贡献,欧洲&其他海外市场收入 6.57 亿港元(+89.4%),Home Group 集团收入 4.65 亿港元(+39.5%)。

3、提价对冲、配套品拉动客单价

沙发及配套收入 70.59 亿港元(+52.1%),沙发销量 82 万套,增长 23.8%,ASP 增长 23%。公司 20 年国庆(+5%)、21 年 3 月(+5%)分别落实 2 轮提价,覆盖原料涨价影响,此外预计配套品销售增加、拉动客单价格。

4、核心财务指标:外销海运费拖累净利率,内销控费良好

敏华销售费用率 19.7%(+2.8Pct),主要系境外运输&港口费 7.14 亿港元(+155.8%),占总收入比重从 4.2% 提高至 7%,管理费用率与财务费用率保持相对正常。

长桥海豚君注意到敏华股价自 6 月开始下跌了 40%,很大程度上是由于市场忧虑房地产完工量、原材料及运输成本增加,及越南疫情升温(敏华在越南布局了部分产能)。

长桥海豚君认为敏华短期负面因素被市场夸大,而长期积极因素却被低估,至于越南工厂受疫情影响的程度,长桥海豚君认为最糟糕的情况已经过去了。随着敏华估值降至 2013 财年 PE 的 13 倍(一年低点),公司短期负面因素已被充分释放,同时还有一些积极因素比如潜在利润扩张以及出口业务积极恢复并没有得到充分的重视,长期依然看好敏华在供给端集中度提升,保持海外市场的竞争优势。

一 收入端:内销渠道扩张超预期,外销需求稳健复苏中

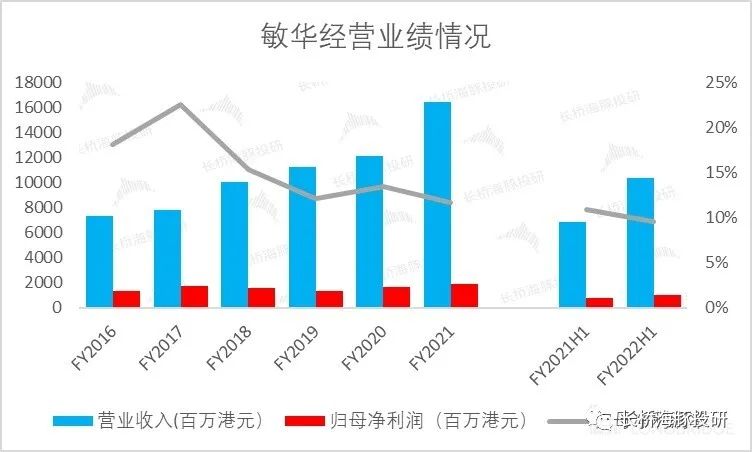

2021/2022FY 中期敏华实现收入 103.58 亿港元,yoy50.8%,归母净利润 9.88 亿港元,yoy31.9%,归母净利润率主要受海运费上涨而小幅下降。

数据来源:公司公告、长桥海豚投研

分业务看,FY2022H1 沙发及配套产品/其他产品(主要包括床垫 + 智能家居 + 铁架等产品)/其他业务/Home Group 集团分别实现收入 70.59/25.60/1.31/4.65 亿港元,除其他业务外(主要为公司住宅物业收入),均录得大两位数的增长态势。

数据来源:公司公告、长桥海豚投研

分市场看,中国市场收入 66.69 亿港元,同增 53%,其中沙发内销实现收入 43.33 亿港元,内销占比较去年同期小幅下滑,但依旧超过 60%,长桥海豚君认为不可否认的是敏华近几年国内市场进入发展快车道,公司拓展品类加码电商,布局全国机场安检框,累计曝光率 6 亿 +,网络讨论量 500 万 +,品牌力持续强化下国内增长态势依然有望保持良好。

由于 20 年 4-5 月外销基数较低,公司北美市场收入 25.62 亿(+60.5%),主要是增加了高档沙发销售占比(公司部分高档沙发在中国工厂生产,并出口到美国),同时公司也已在越南收购一间工厂,减轻关税对收入及毛利率的影响,已经在去年投产,欧洲及其他海外市场也因为低基数而录得高增长。

数据来源:公司公告、长桥海豚投研

在家居行业平缓期,敏华内销门店加速扩张。长桥海豚君认为敏华此轮扩张主要基于以下三点因素:改善产品力扩大目标市场、功能沙发市场教育逐步到位、赋能经销商打下较好的店效基础,截止 2021 年 9 月 30 日,门店数量达到 5369 家(不包含收购的格调和普丽尼 662 家),半年净开店 1247 家,力度超市场预期。

预计公司 21/22 下半财年公司将继续保持高速开店态势,随着大量新开门店的逐步成熟运营 + 线上业务持续发力,有望延续国内销售的高增长态势。

数据来源:公司公告、长桥海豚投研

二 成本及费用端:原材料及运费价格最高峰或已过

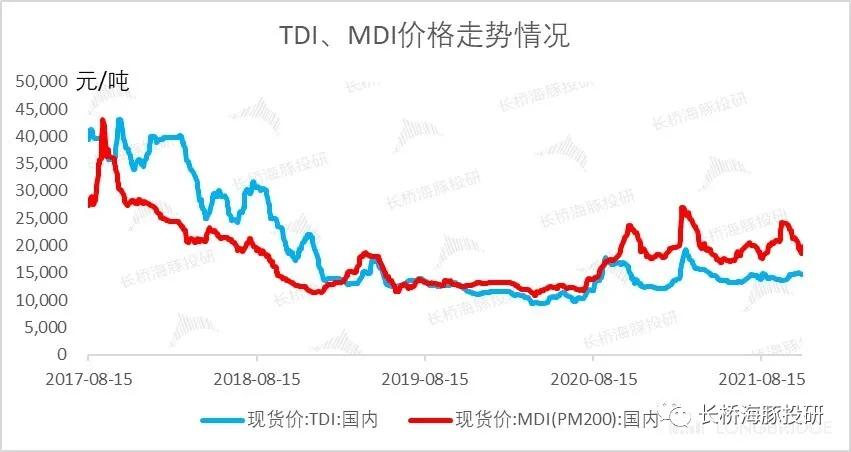

从成本端看,沙发、床垫等软体家具用品原材料成本占生产成本的比例较高,一般超过 70%,而 TDI、MDI 是主要原材料。2021H1 以来,主要大宗原材料价格上涨明显,我们认为上游涨价对龙头家居企业影响有限,凭借规模化优势、精细化管理水平,原材料上涨加速行业出清,而原材料价格高涨期过后敏华作为龙头将强者恒强。

数据来源:公司公告、长桥海豚投研

从家具出口整体情况看,2021 年 1-9 月家具及零件累计出口 533.04 亿美元,同比 +38%,依然保持强劲增长,虽然有运费价格上涨的扰动因素,国内软体家具龙头在全球贸易中份额的提升和价格上涨是支撑当前家具及零件出口保持强劲增长的主要动能。

同时长桥海豚君预计北美市场 21/22 下半财年收入增长情况将继续保持较为乐观的增长态势,预计在 10~1 月份行业旺季的情况下,叠加货运费问题的逐步解决,北美出口订单有望继续回升。

数据来源:海关数据、长桥海豚投研

从中国出口集装箱指数(CCFI) 表现看,21 年 9 月 CCFI 综合指数为 3173.57,同比 +228.63%,较前值下降 15.82pct,环比 +4.81%,较前值下降 4.05pct。

长桥海豚君认为中美关系压力趋于缓和,叠加圣诞等欧美传统节日备货旺季已过,海运压力有望逐步释放,出口企业运费压力有望缓解。

数据来源:Wind、长桥海豚投研

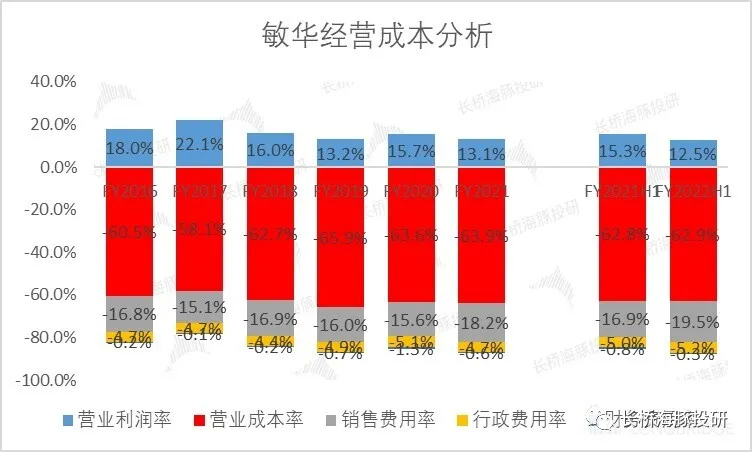

毛利率小幅上升,营业利润率小幅下滑。受公司产品提价利好,毛利率提升 1.2pct 至 36.2%,销售费用率 19.7%(+2.8Pct),主要系境外运输&港口费 7.14 亿(+155.8%),占总收入比重从 4.2% 提高至 7%,管理费用率 5.2%(+0.1pct),财务费用率 0.3%(-0.1pct)。

数据来源:公司公告、长桥海豚投研

本文来源于海豚投研;智通财经编辑:文文。