经过了一段时间的沉寂,造纸行业抓住2021年的尾巴,大纸企提价吹响号角,中小纸企则纷纷跟进。受纸业再迎涨价潮消息影响,近日,不论是A股还是港股的造纸板块开始频频异动,造纸行业开始展现出悄然复苏的景气迹象。

纸业涨价潮再度袭来

今年以来,尽管纸企的业绩不如以往,提价动作却是从未停歇。

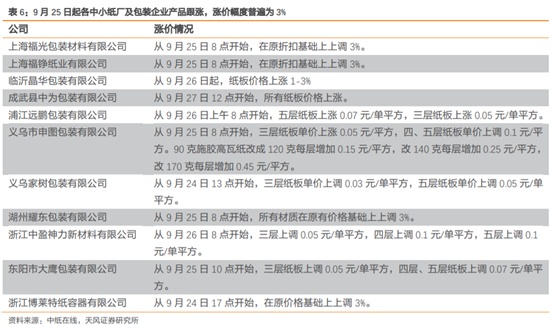

9月中旬起,几大龙头纸厂相继宣布停机、涨价,9月25日起,华东地区60多家纸板厂宣布上涨,并且部分企业将在本月底停止生产。9月28日,多家纸板厂发布新的涨价函,宣布本月纸板价格进行第二轮上涨;10月6日-7日,新一批原纸涨价函逐步发出,涵盖箱板纸、瓦楞纸、纱管纸等纸种,中小纸厂跟涨现象明显。

日前,玖龙纸业(02689)各大生产基地齐发涨价函,宣布牛卡纸、瓦楞纸等11月1日起涨价100-150元/吨。与此同时,金光纸业、山东太阳纸业(002078.SZ)等文化纸生产企业宣布各种纸类将从11月1日起涨价300元/吨。生活用纸方面,中顺洁柔(002511.SZ)宣布由于成本上涨将于2022年1月1日起调价,至此,纸业迎来今年第二波大规模涨价潮。

而另据卓创资讯数据,包装用纸的价格已连续数月提涨,其中瓦楞纸同比上涨超过30%,10月中旬价格已达到年内最高点;文化用纸价格自年初暴涨后于4月开始下降,10月出现回弹;生活用纸价格同样经历了年初的大涨,随后走低,10月又再次上涨。

细分来看,文化纸的价格在10月回升,而由于10月纸厂开工不足,供应压力继续缓解,成本持续高位震荡,加之出版订单利好有所支撑,规模纸厂积极拉涨,下游经销商交投有所改观,需求弹性有望释放。同时22年3月《儿童近视防控卫生要求》将正式实施,K12教辅质量要求提高,对纸张用量、字体、字号有明确的规定,用纸需求增加,文化纸供需结构优化。

白卡纸方面,10月价格微跌,供应端压力减小,价格后续以震荡为主。白卡纸市场供应端压力有所减弱,但市场订单整体不旺,加之后期新产能释放,后续将以震荡为主。

就箱板瓦楞纸而言,该纸种10月价格上行,受上游纸厂停机检修以及需求释放等利好支撑,规模纸厂多次涨价,废纸价格上行,成本端对纸价形成较强支撑,下游出现集中补库情况,纸企走货顺畅,且终端需求良好,整体产销情况良好,四季度旺季产销趋势明显增强。

从成本端方面来看,虽然浆价自4月开始回落,但头部企业普遍在上半年拥有低价木浆库存或者自身木浆自给率较高,因此即便Q3浆价延续回落态势,头部企业并未受益。拥有低价木浆库存的纸企,纤维成本在Q3并未环比降低,而木浆自供率较高的纸企反而受浆价下跌的作用,成本优势被削弱。

此外,海运费、国内供需缺口影响,国废价格逐步抬升。煤炭等能源价格攀升进一步加剧纸企的成本压力,频繁的提价似乎成为了纸厂应对“去库存”压力和高企成本的手段。

“限废令”叠加“双控”影响

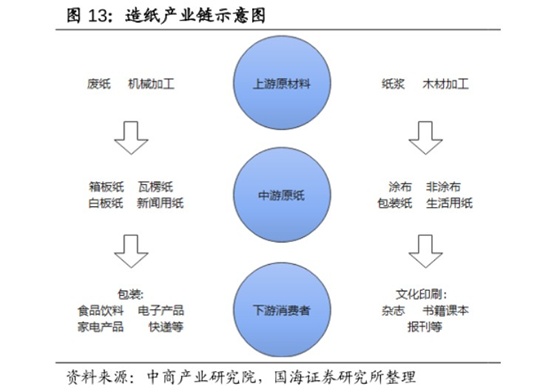

智通财经APP了解到,按照原材料分类,造纸可分为浆纸系和废纸系。造纸原材料主要为木浆与废纸浆,少部分采用非木浆。以化学阔叶浆、化学针叶浆和化机浆等原木浆为纤维原料的纸称之为浆纸系,包括非涂布文化纸、涂布文化纸、白卡纸、生活用纸、特种纸等;而以废纸为纤维原料的纸,称之为废纸系,包括箱板纸、瓦楞纸、新闻纸、灰底白板纸等。

废纸作为瓦楞纸的重要原料,其价格的上升自然也将传导到瓦楞纸身上。9月以来箱板瓦楞纸行业内开工率下降,下游一方面出于对后期供应紧张的预期,另一方面开始为双十一订单备货,采购较为积极,行业内供求关系改善颇为明显,截至10月末,箱板瓦楞纸提价落实幅度达450-550元/吨(较9月底涨幅约9%-13%),依然维持在高位。

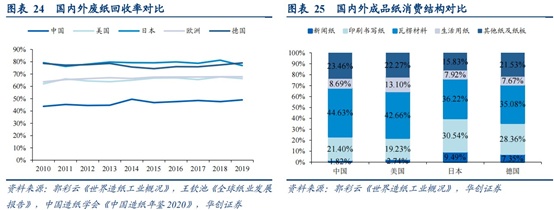

究其根本,废纸价格大幅提升,一方面为早期出台的“限废令”。长期以来,我国废纸回收率便低于日本、德国、美国等国家,在这其中,日本和德国的废纸回收率较高于美国,而美国则较高于我国。可以看到的一个明显差距的是,虽然我国和美国的成品纸消费结构类似,但历年废纸回收率却存有15-20pct之差。而由于提升废纸回收质量有利于缓解我国废纸原料不足的问题,因此“限废令”的出现也相当于间接地推动我国废纸回收率的提升。

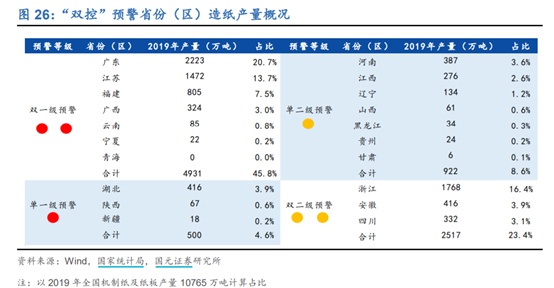

除此之外,近期又因为能耗双控,多地出台限“两高”——9月11日,国家发改委下发《完善能源消费强度和总量双控制度方案》,“双控”政策加码,各地陆续出台限电限产等政策,其中“一、二级”,尤其“双一级”预警地区如江苏、广东等管控力度较大,此外浙江、安徽等地亦逐步加码有序用电。

在“限产限电”背景下,个龙头纸业开启检修停机潮,青海、宁夏、广西、广东、福建、新疆、云南、陕西、江苏等9省节能减排形势严峻。尤其是广东省和江苏省,这两个省份是造纸生产大省,能耗双控完成预警等级较高。而广东省造纸产量占比最高为20.7%,江苏产量占比13.7%,两省后续限电措施也会影响造纸业的供应。

此外,双二级预警的浙江地区产量占比16.4%,浙江省制定的“十四五”节能降耗和能源资源优化配置的目标和方案中,造纸为重点整合优化的行业之一。同时,由于部分纸厂停机检修增加,市场供应面预期收紧,或在一定程度上抵消需求疲弱的冲击。

这也能够看到,各大纸种已开始提价应对,但从短期看,下游的需求不足可能将令提价效果打折,但新增产能投资延续低迷的状态,以及“双碳政策”下,未来扩张的紧约束,将令造纸行业中长期供给释放带来闲置。

不过,当前造纸行业价格、开工率、吨纸盈利均处于底部区域,与此同时,行业估值水平普遍处于较低位置,仍然可以静待需求边际改善所带来的提价周期重现。市场普遍期望,将于2022年待库存消化、需求修复后,有望迎来新一轮造纸行情。