有人认为4680可能会颠覆现有电池技术路线,也有人认为4680只是噱头,量产遥遥无期。

2020年9月特斯拉电池日提出“4680”新型电池,即直径46mm,高80mm的圆柱电池。

根据特斯拉展望:4680将在2170的基础上能量(容量)提升5倍,里程提高16%,成本下降14%。

目前市场对4680的前景分歧较大:看好的人认为4680可能会颠覆现有电池技术路线,或许迎来圆柱电池的第二春;不看好的人认为4680只是噱头,量产遥遥无期。

图:特斯拉4680大圆柱电池构想

资料来源:特斯拉电池日

本篇报告主要回答三个问题:

1、4680大圆柱的优势在哪里?未来替代的是哪部分市场?

2、4680量产结节奏如何?

3、产业链哪些标的受益?

核心结论为大圆柱兼备安全性高+成本低的双重优势,从车企和电池厂规划看,放量预计在2023-2024年,受益产业链有大圆柱电池+高镍三元+硅基负极+单壁碳管+LiFSi+结构件。

01 4680路线优势

大圆柱的优势体现在安全性高+成本低,预计未来将替代部分三元软包和三元方形的份额。

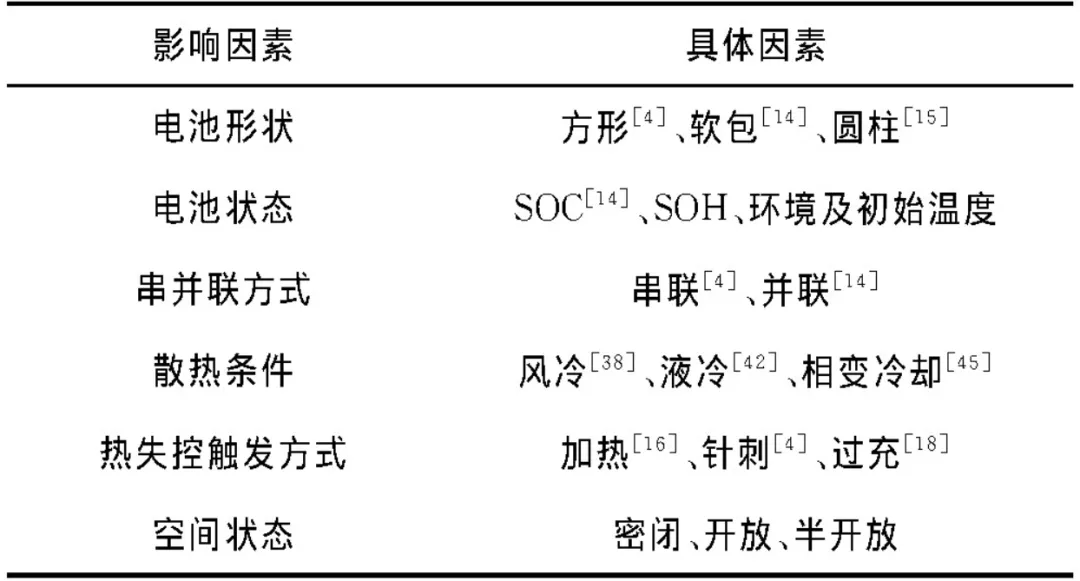

1、安全性:“圆柱”的优势——是最有可能解决热失控的方案

电池组内的热失控蔓延是安全问题的主要关注点。

目前动力电池采用量较多的小容量电池进行串并联成组,以满足高能量的要求。因此汽车动力电池系统的安全问题就不再仅仅是电池单体,而是电池成组安全问题。

近年发生的动力电池事故,均是由于电池组中的某一个电池单体热失控后产生大量热,导致周围电池单体受热,进而产生热失控蔓延。

图:热失控蔓延影响因素总结

资料来源:《离子电池热失控蔓延问题研究综述》芮新宇

圆柱不易引起热失控蔓延的2个原因:

1)单体容量低,单个电池热失控释放的能量小,相较于方形和软包来说不易引起蔓延。从单体层面看安全性排序:小圆柱>大圆柱>软包>方形。

图:不同形状三元电池单体容量对比

资料来源:各公司官网,其中4680电池按2170的5倍推算。

2)圆柱的弧形表面一定程度上限制电池之间热传递;而方形和软包的传热问题理论上是无解的。

方形、软包电池由于具有平直的表面,组成模组后常常是平面紧密接触的状态,传热明显(特征主要为“侧向加热”)。

圆柱电池由于其弧形表面,即使在充分接触的情况下仍存在较大间隙,一定程度上限制了电池之间的热量的传递。

目前主要通过热管理(大部分车企使用液冷)的手段,抑制热失控在电池之间的蔓延。其中圆柱电芯的设计,本身具备一定的热失控防护的阈值,因此模组层面有更多的容错空间(推测这也是特斯拉坚持圆柱路线的原因之一)。

2、成本低:“圆柱”的优势——降低单体成本,“大”的优势——降低BMS难度

1)生产效率高→单体成本低

圆柱:是最早商业化的锂电池,生产最为成熟,体现在装配效率高于方形和软包,例如亿纬新线1865/2170基本是200PPM(200个电池/min),国产线在150PPM以上;34大圆柱,例如宁德给两轮车做的,约100PPM。4680现在的量产效率未知,但圆柱的特性(同心圆卷绕)决定了其生产速度,即使大圆柱低于小圆柱,但也会比方形和软包的叠片快很多。

方形和软包:200Ah以内的方形10-12PPM、200Ah以上的大方形10PPM以内。软包的生产效率则更低一些。

以单车80KWh为例,2170圆柱需要4400个左右,单体容量250Ah方形需要300个左右,因此完成整车圆柱电池的生产大约需要20min,而方形则需要30min(按上限10PPM测算)。且圆柱的产线爬坡速度也要快于方形,例如圆柱生产设备3个月可以调试成功,方形则需要4-5个月。

2)圆柱变大→降低BMS难度

以上讲了2点圆柱的最大优势安全性高+单体成本低,但大规模使用1865/2170的主流车企仅有特斯拉一家。

主要由于圆柱电池单体容量较小,要达到一定的动力性能,电池的总量必然巨大,例如18650需要7000+个、2170需要4000+个,对电池系统的连接和热管理技术提出极高要求。

因此,圆柱电池路线让不少车企望而却步。但4680时代,需要的电池单体数量下降为960个,更少的单体数量意味着PACK时空间利用率提高,且需要的BMS大大简化(此处基于大圆柱散热问题被无极耳技术解决)。

3)成本展望

预计大圆柱在24-25年达到成熟,届时大圆柱单wh成本在0.45-0.5元,三元方形在0.5-0.55元,三元软包在0.55元,LFP方形在0.3-0.4元,而目前单wh三元方形的成本在0.6元+,LFP方形成本在0.5元+。

02 何时落地?

1、车企态度

目前态度明确是特斯拉和宝马两家。特斯拉进度要更快些,预计22年可实现装车,起量预计在23年后;宝马预计24年SOP。

1)特斯拉

时间规划:21Q3交流会表示将于22年初美国工厂实现4680装车。预测国内至少在23年才会上4680。

车型规划:不会把4680镍基用于所用车,主要在长续航的车辆中使用;标续版的车用LFP(非4680)。4680将首先用于Model Y;其他可能搭载的车型有cybertruck、semi等。

Model 3由于尺寸问题,被部分工程师认为不适合装配4680,因此我们假设Model 3三元版仍使用2170。

销量预测:

LFP占比假设:根据特斯拉二季报交流,马斯克规划未来特斯拉车型中1/3~2/3将使用LFP。我们假设22年及以后LFP版MODEL Y:国内占比50%;美国及欧洲销量占比约1/3。

2170&4680假设:参照2170对18650的替代速度,因此假设22年以2170为主,23年后逐步转向4680,24年4680完全替代2170(Model 3除外)。海外进展将快于国内。

带电量假设:Model Y标续版带电量约75度,按照4680带来16%续航提升计算,长续航带电量约87度电;电动皮卡200度电;Model 3平均80度电。

销量:基于上述假设,我们预计如果明年年初实现顺利装车,22年全年10万辆Model Y(在美国销售的长续航版)将使用4680电池,对应装机9GWh。23年进入大规模放量期,预计国内5+美国42+欧洲12共59万辆,对应73GWh。预计24年将完成4680对2170的全面替代(Model 3)除外,预计国内30+美国67+欧洲25共122万辆,对应148GWh。

渗透率:从22年开始进入加速渗透期,预计22-24年4680在特斯拉销量的渗透率为7%、27%、45%,此后进入稳定期。由于4680用于带电量高的车型,因此装机的渗透率要高于销量的渗透率,预计22-24年渗透率为6%、34%、50%。

2)宝马

时间规划:宝马4695三元大圆柱预计开标100-120GWh,7年周期,SOP时间2024年。

车型规划:目前计划应用于宝马大、中、小三个车型平台,均为CTC产品(可以理解成只有一个pack的CTP)。

2、电池厂进展

目前进展最快的是特斯拉自产电芯,预计明年实现量产;其次为松下,同样是明年实现生产;亿纬锂能(除特斯拉外,大圆柱产能规划最大的电池厂)、LG化学预计在23年之后开始放量。

特斯拉:自产4680电芯目前在弗雷蒙德工厂试生产,且测试顺利。量产基地在德州,计划在22年底产能达100GWh(特斯拉口径偏乐观)。目前特斯拉4680电池的试点产线良率已由去年的20%提升至70%-80%(批量生产良率要在90%以上)。

亿纬锂能:与StoreDot(以色列一家专注于快充的初创公司,对硅负极有独到理解)联合开发,布局的是4680和4695两个大圆柱电池,目前成品已出。目前已经公告的产能为20GWh,预计22H1开始建设,23年达产;预计24年产能将达到40GWH(新闻口径)。

宁德时代:4680规划8条线,共12GWh。

松下:21年1月消息:计划在大阪工厂投资一条试验线,预计 2022 年开始投产。21年9月消息:4680型电池的研发目前正在进行中,松下暗示将在这方面加大投入。21年10月消息:计划22年3月在日本开始试生产4680电池。

LG化学:21年3月消息:LG化学的4680电芯试生产线已经开始建设,组装和电镀设备已经安装完毕,目标是在松下大规模生产电池之前完成试产。计划最早在 2023 年实现量产。

03 哪些产业链上的标的将受益?

1、电池公司

【宁德时代】(规划12GWh)、【亿纬锂能】(已公告20GWh,22H1开始建设,4680进展走在前列)。

2、材料公司

核心逻辑是我们认为4680电池的推出是追求更高的能量密度(圆柱电池叠加高能量密度相比软包、方形要安全),从技术层面寻求单wh成本的下降,结合产业链调研发现,4680进展和高性能材料紧密相关如硅负极、单壁碳管等,故我们推荐几个高性能材料产业链:

高镍:【华友钴业】、【中伟股份】。市场担心LFP对NCM的全面替代,而实际4680进一步推动高镍、超高镍的发展,在这个过程中看好高镍一体化的龙头构建壁垒,其他关注【长远锂科】、【当升科技】、【容百科技】。

硅基负极:【中国宝安】(贝特瑞)。我们预计2170电池硅添加量为5%,4680里添加量为10%,目前硅基负极单价22万元/吨,单吨净利润在6.5万元,则对应2170单GWh盈利为406万元,4680为813万元。

碳纳米管:【天奈科技】。硅基负极本身导电性能差,因此会增加碳纳米管的使用,且为单壁碳纳米管,假设初期粉体价格在900万元/吨(现在多壁碳管价格在50万元/吨左右),在负极添加比例为0.1%,60%毛利率下单吨净利润在450万元,对应单GWh盈利在563万元。

LiFSI:【天赐材料】。LiFSI具有较好的热稳定性、电化学稳定性、更高电导率,提升电池性能。目前LiFSI价格超过40万/吨,假设在电解液的添加比例5%,预计单吨净利润10万元,对应单GWh盈利600万元。

结构件:【科达利】。2170到4680结构件体积/容量增大了5倍,4680的壳体底部有防爆阀,结构更加复杂,新增盖帽部分(2170公司不做盖帽),故价值量会更大。此外,新产品在初期利润率也会更佳。

图:4680产业链弹性测算

报告来源:天风证券研究所

本文编选自“SEVEN调研纪要”;智通财经编辑:玉景。