文章来自“雪球”,作者“圆桌之骑士”。

航运业在经历了2007-2008年的大牛市之后一蹶不振,股价也是腰斩又腰斩,在近10年的时间渐渐沦为资本市场的边缘角色,偶尔被关注,也是中国远洋又巨亏的消息。但是在航运市场持续低迷的这些年,大浪淘沙,有一只股票——中远海能——却闪烁出金子的光芒。

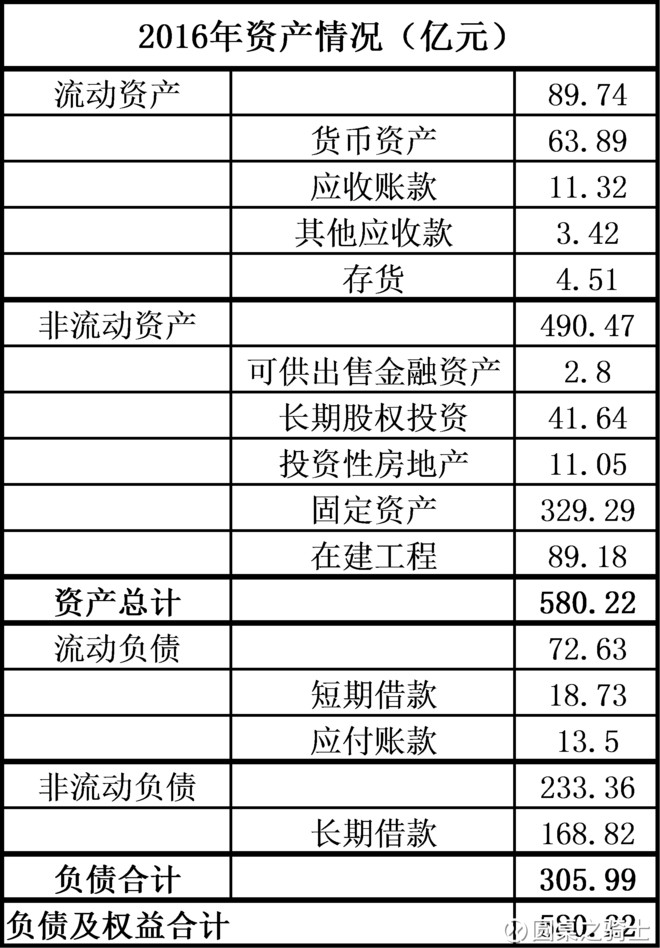

一、总资产情况

中远海能2016年总资产580.22亿元,总负债305.99亿元。其中货币资产充足,应收账款占资产比重较低,负债率52.7%也在可控范围内。

二、公司经营情况

从近几年的经营数据看,公司经营稳健,净利润总体保持在良好水平,营业收入稳步提升,营业成本随着油价保持在较低水平,三项费用比较稳定,现金流充沛,主营业务毛利率保持在较高水平。

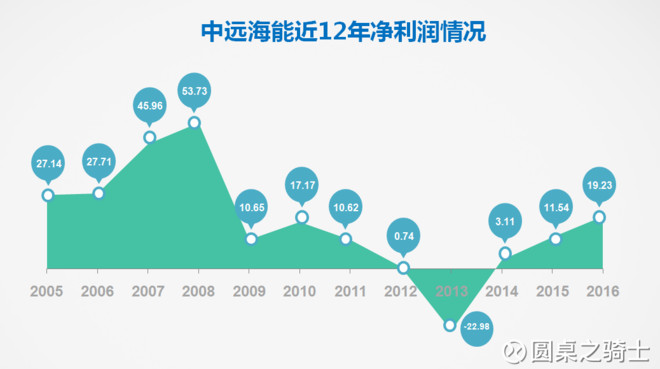

1、净利润

2016年中远海能净利润19.23亿元,在两市3264只股票中排名151名,击败了沪深两市来自金融、互联网、环保、医疗等各行各业95.37%的公司;2017年一季度利润5.63亿,排名145名,再次击败95.56%的公司。

除2013年净利润出现亏损外,其他年份均保持盈利。在度过2012、2013年两年低谷期后,现在净利润正稳步上升。并且中远海能在水上运输行业的上市公司中净利润排名第一。

2、营业收入

除2012年营业收入出现下降外,其他年份营业收入均稳步上升。在2016年以前中远海能主营业务收入主要来自油轮运输和干散货运输,2016年发生重大资产重组,中远海能以53.32亿元出售散货资产,以66.29亿元购入大连远洋油轮资产,主营业务收入全部来自油轮运输收入。

从中远海能近6年油轮运输和干散货运输毛利率情况看,散货资产毛利率一直维持在较低水平,而油轮运输毛利率除2012、2013年以外均保持较高的毛利率水平。尤其是近两年的毛利率水平均高于30%,从2017年一季度报5.63亿的净利润推断,2017年公司毛利率应该也在30%以上。因此置出干散货资产、并入油轮资产优化了盈利能力。

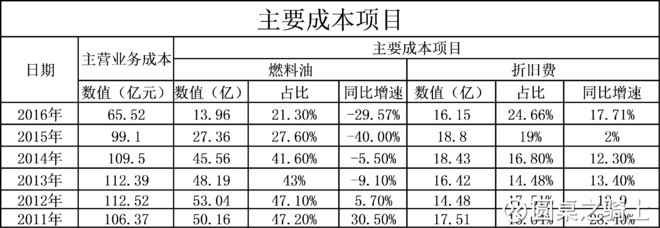

3、营业成本

从成本分析看,2012年营业收入出现下降,2013年净利润亏损,主要是燃料油和折旧费发生了增长,尤其是燃料油成本在2011年、2012年发生了较大增长,燃料油成本在2011-2014年均占主营业务成本的40%以上。

(1)回顾国际原油市场可以发现,在2011-2014年国际原油价格迅速攀升,并长期维持在120美元/桶的价格,导致公司燃料油成本居高不下,并在2013年出现大幅亏损。但是自2014年下半年开始,随着美国页岩油技术的突飞猛进,国际原油价格迅速回落,并在2016年创下26美元/桶的最低价,燃料油成本占比从40%多下降到21.3%,盈利水平也迅速提高。

燃料油占总成本比重最大,其价格很大程度上会受到国际原油市场价格波动的影响。目前随着美国页岩油技术的快速发展,页岩油成本已下降到50美元/桶以下,原油价格很难再回到高位,预计未来将维持在目前50-55美元/桶的价格附近。而在这个成本区间,中远海能实现了一季度5.63亿元的净利润。

(2)折旧费增加主要是由于新造船增加的原因,2013年新增24艘船舶,2014年新增13艘,2015年新增8艘,2016年新增8艘,预计2017年新增油轮13艘油轮、4艘LNG轮,导致折旧费上涨。

4、三项费用方面

三项费用总体保持稳定,2016年增加管理费主要是由于资产重组,从2013年开始财务费用的增加主要是由于新船建造增加。从三项费用看中远海能的管理连续性和平稳性很强,没有出现乱支出情况。

5、现金流情况

中远海能在现金流方面的表现相当不错,基本上每一年都是优质的现金收入。销售端在利润端应收款的控制也拿捏到位,是管理优秀的表现。

6、抗风险能力

首先主要客户稳定。2016年前五名客户销售额561,107万元,占年度销售总额58.09%。其中2016年完成五家国内主要石油公司进口货源运输4413万吨,占外贸总运量的52.1%。可见主要大客户应该是国内主要大石油公司,占比稳定并在大幅度提高中,货源相当充足。

其次内贸运输业务和LNG运输业务收益稳定,该两项业务的收入和利润所占比重均超过了40%,对外期租比例为30%,整体业务结构具有较高的抗风险能力。同时中远海能是全球少有的全船型油轮航运公司,可以实现“内外贸联动”、“大小船联动”和“黑白油联动”,具有丰富的经营弹性,也是与大货主开展全领域合作的优势所在。

三、利润增长点

1、大规模新造船和“以货造船”模式

中远海能2016年投资25艘油轮、6艘LNG船,其中2017年预计新增13艘油轮、3艘LNG船舶。按照近日贸易风披露的消息,中远海能2017年又将耗资10亿美金订造18艘新造船,将进一步锁定全球运力第一的规模。

本来在市场如此疲软的情况下大规模造船是有很大风险的。但是按照中远海能在2017年4月交付的楠林湾的新闻中指出,新船建造是基于客户未来的增量市场份额进行定制的“以货造船”模式。如果大部分新造船已锁定了货源,那么大规模的运力增长将带来稳定的现金流。

2、LNG将迎来利润爆发期

2016年,中远海能子公司上海LNG目前已有1艘船投入营运全年实现收入约3,631万元,净利润约1,958万元;合营公司CLNG目前共有6艘船舶在营运,全年实现收入约10.41亿元,净利润约3.69亿元,本公司对其确认投资收益约1.08亿元;另外,子公司东方LNG、北方LNG分别确认了其各自投资的合营联营公司投资收益约1,159万元和1,982万元。目前中远海能在建LNG船舶25艘398万立方,将全部于2020年底前交付使用。

按照2016年年报披露的数据,LNG毛利率在50%以上。中远海能2016年10月份交付的LNG船,已经盈利1958万元,推测1艘LNG船舶1年利润在8000万元以上。

而且据CLNG合营公司招商轮船的年报披露看,LNG船运营模式是与货主签署25年长期何月,锁定收益。如果到2020年中远海能25艘LNG全部交付,预计可带来稳定的20亿以上的纯利润。

3、中国原油进口量暴增

中国2017年一季度,中国已经超越美国,成为全球最大原油买家。今年4月13日中国海关总署在新闻发布会上表示,中国一季度进口原油1.05亿吨,同比增长15%。一季度,中国原油的进口对外依存度达到了69%,较2016年上涨了3个百分点。90%左右的原油进口量需要通过海上油轮进行运输,中国大量的原油进口将进一步刺激中国油轮船队的发展。而且原油进口事关国家能源命脉,国家已明确提出“国油国运”的政策,支持国家油轮船队的发展,中远海能作为中国最大的国家油轮船队,预计也会迎来爆发式增长。

四、主题概念多样等待引爆

1、一带一路概念

从石油贸易来看,2011年至2016年间,中国从“一带一路”沿线国家进口的原油数量占到中国原油进口总量的65%左右,且中国70%左右的成品油出口至“一带一路”沿线国家,中远海能参与“一带一路”沿线国家能源运输的市场前景非常广阔。

另外中石油目前在“一带一路”沿线19个国家执行近50个油气合作项目,中国石化在“一带一路”国家的油气勘探开发、石油和炼化工程服务等领域累计投资203.11亿美元,累计获得权益油产量9831.6万吨,按照国家能源安全保障政策和国油国运政策,中远海能应该可以承接其中很多货运需求。

2、上海自贸区概念

中远海能注册地在上海自贸区,将享受上海自贸区的相关优惠政策,在2015年曾因此大涨,后期市场重新炒作上海自贸区概念时该股有望受益。

3、央企改革概念

中远海运是继南北车合并后第二家合并的央企,但是也受南北车影响受到市场冷落。现在合并后业绩上涨,是否重新获得市场青睐值得关注。

4、油气改革概念 油气领域是中远海能上游产业,在本轮油气改革中极有可能成为积极参与者,如果后续通过参股或合资进入油气改革,也将受相关概念刺激。

五、市场估值较低

但是这么好的股票股价居然长期横盘甚至近期还走出了下跌走势,简直不可思议,绝对属于被航运业这个大帽子埋起来的金子股。

目前中远海能市净率0.9倍,市盈率10.59倍(A股),H股市盈率为8.2倍,已经到了近几年历史低位。所谓横有多长、竖有多高,只要大盘不出现股灾,这个位置应该非常安全。

而且如果到2020年LNG业务达到20亿利润,油轮业务跟随中国原油进口量增长,预计可带来每年净利润30%的增长,则届时市盈率将下降到5.3倍。按照传统行业给予12倍估值,未来3年将有一倍以上的增长空间。

总结:中远海能经营稳定,管理优秀,净利润不断攀升并有较大上升空间,可以算是航运业里的一股清流。而且现在估值便宜,关联概念也很多,一旦市场转暖,可迎来不错的收益。即使在大A股漫漫熊途中,在中远海能这个股价位置,作为打新股的配置股票也是不错的选择。(编辑:何鹏程)