智通财经APP获悉,Palantir(PLTR.US)将于11月9日(周二)美股盘前公布截至2021年9月30日的第三季度财报。而到目前为止,Palantir的股票在2021年的表现逊于各大股指,许多投资者对该股为何没有涨得更高有些困惑。

本文将深入讨论5个最重要的关键绩效指标,其中包括营收和指引、息税折旧摊销前利润(EBITDA)和盈利能力、股权奖励支出、企业和政府业务中的关键KPI及产品开发,这些指标将决定该股在2021年的表现以及2022年的走势。

营收预期和业绩指引

1、主要收入来源

在讨论Palantir的Q3营收预期及Q4及全年业绩指引之前,先来了解下该公司的三个主要收入来源,分别是Palantir 云、本地软件和专业服务三大业务模块。具体来说,三大模块分别是在Palantir的托管环境中访问软件的运行服务订阅,在客户的环境中的软件服务订阅,以及辅助前二者的专业服务。

总的来说,Palantir将这些服务打包,按合同收取费用,收入按合同期限分摊,因此这也是Palantir的销售周期可能非常长的部分原因。

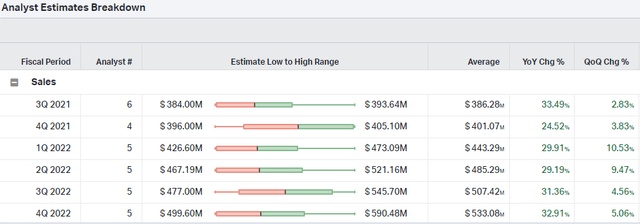

2、第三季度营收预期

据了解,到2021年为止,Palantir的年增长率约为49%。第一季度和第二季度的营收同比增长了49%,第一季度和第二季度的环比营收同比分别增长了6%和10%。从目前的情况看,若Palantir达到3.85亿美元的预期(同比增长33%),这将是该股迎上市来环比增长最慢的一次(环比2%)。由于市场预计上述情况可能发生,而可能导致了该股没有得到大幅重估的原因之一。

3、第四季度及全年营收指引

分析师预期Palantir发布的第四季度业绩指引将超过403 - 4.05亿美元(同比超27%),而不是目前24%的预期。如果不结合上述指标,将导致股票在第三季度实际情况下跌。

相反,若Palantir能够证明其能在2021财年实现40%以上的增长,那么投资者将对其在2025年前实现30%复合年增长率的长期目标抱有信心。

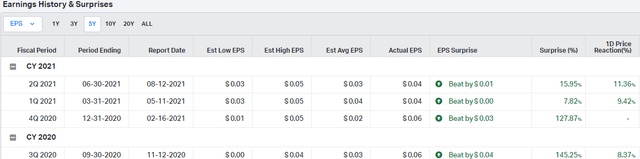

下图为Palantir过去的收益报告及相关的股票反应。

4、推动收入增长的其他关键因素

首先,投资者将会希望关注剩余履约价值(RPO)。据悉,截至2021年6月30日,公司的剩余履约价值为6.719亿美元,公司预计在未来一年将确认约49%的收入。由于目前还没有关于第三季度或第四季度的预测,所以我们将不得不关注这个数字是否会继续上升。

其次,总交易额值得关注。在2021年第一季度,Palantir的总交易额超过28亿美元(同比增长40%),第二季度为34亿美元(同比增长63%)。据了解,Palantir在第一季度和第二季度透露,该公司雇佣了50到60名销售代表,因此预计第三季度总交易额约为40亿美元左右。

第三个需要关注的指标则企业客户新增。据了解,该公司目前有超175个客户,而在2021年第二季度,该公司净增加20个新客户,该季度合同价值为9.25亿美元(同比增长175%)。以及该公司获得的一些可能推动收入增长的关键合同,如Palantir与美国陆军签署一份价值4.58亿美元的合同,以将帮助美国陆军打造一个全面的数据分析平台,以促进数据驱动决策。

总体而言,在第三季度,Palantir从政府赢得了20多份新合同。这些合同相当于近2.78亿美元。美国联邦调查局在第三季度签署了四份合同,美国国税局签署了六份新合同。

息税折旧摊销前利润(EBITDA)和盈利能力

市场预期Palantir盈利能力应该逐渐显现,以证明企业可以用更少的资本运营。而如今Palantir已经证明其可以产生现金流,并在不稀释的情况下高效运营,但目前挑战在于,如何在不破坏资产负债表的情况下为员工提供补偿。据悉,该公司如今能够开始减少一些亏损,尤其是与股权奖励支出相关的亏损。

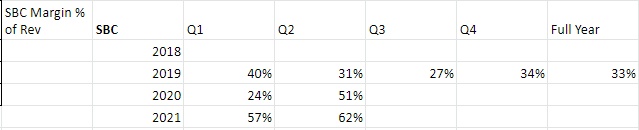

股权奖励支出

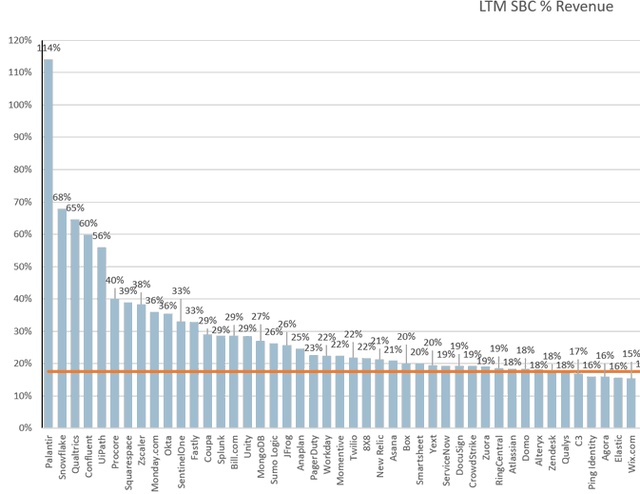

股权奖励支出(SBC)是Palantir讨论最多的话题之一。如前所述,股权奖励支出是持续拖累该公司盈利能力和净现金流的主要支出。如下图所示,Palantir是高科技、高增长公司中股权奖励支出最大的公司之一,几乎是图中股权奖励支出排名第五的公司的两倍。虽然这十分令人担忧,但投资者仍需将其与IPO拨款和一些过去员工从未在Palantir收到的低薪支票联系起来。

对此,Palantir的领导团队则认为,股权奖励支出是长期收益的短期痛苦。尽管该公司最近雇佣了100多名员工,但该指标预计将继续上升,这也是导致该股表现不佳的原因之一,不过最重要的还是要看营收的增长能否抵消股权奖励的支出。

因此,关注该指标就变得十分重要了,若该公司管理层听取了投资者的意见,预计其将在2021年减少这些费用,或提供一个指标将很快下降的指导。

企业和政府业务

企业是Palantir未来发展的命脉。而投资该股的一个主要原因是相信软件平台Palantir Foundry(“Foundry”)将渗透到更多的《财富》500强公司。

具体来说,政府营收(Palantir Gotham)在本财年第一季度增长76%,第二季度增长66%,市场预期第三季度将增长50%左右。而对于公司的企业营收(Foundry),由于该公司当前的软件市场十分强劲,该公司企业业务在第一季度增长20%,第二季度增长29%,市场预期第三季度增长20%-30%。值得注意的是,在不同地区中,美国地区的企业应收在Q1同比增长90%,这比第一季度72%的年增长更加惊人。

如今Palantir的企业客户已超过169个,连续增长了13%,市场预期第三季度企业客户将接近190个,以证明市场对该公司提供的服务有很高的需求。此外,跟踪渠道合作伙伴的数量也很重要。

产品开发

最后,投资者希望看到公司新产品开发的进展。比如第一个关键产品Palantir Apollo for Edge AI,其次是Palantir Foundry for Builders。最新的声明是Foundry for Cryptocurrency,这是一个具有巨大潜力的产品,但目前正在开发。总的来说,这些产品合作关系将有助于Palantir在未来成功地将其产品推向市场、销售、土地等,并提高其在企业业务中进一步增长的能力。

总结

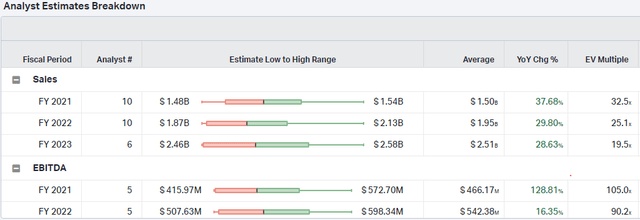

Palantir第三季度的营收增长预计超过35%,第四季度营收预计增长27%或更高,而2021年全年营收则超过15.7亿美元。而为了建立未来的信心,投资者还应关注RPO和总交易价值等指标。此外,该公司将企业客户增长到180以上是关键。最后需要提及的则是市场非常关注的公司盈利能力以及股权奖励支出指标。