在过去几十年里,橡皮小黄鸭在家庭浴缸中成为了承载童年记忆的符号。而1992年的一次轮船事故,则给小黄鸭增添了一份传奇色彩。

1992年1月10日,因一艘货船从中国出发驶往美国华盛顿途中遭遇暴风雨,一只满载黄色橡皮小鸭的货柜在强风巨浪的拍打下翻入了大海。就此,2万9千只小黄鸭开启了穿越大半个地球的世界环游之旅。

美国海洋学家柯蒂斯·艾伯斯梅耶对此展开了追踪和研究,在“漂流事件”后的十几年间,橡皮小黄鸭途径了阿拉斯加、日本、夏威夷、加拿大、冰岛,穿过了北极区,抵达过“泰坦尼克”号沉船点,又于2007年漂流到英国和爱尔兰海岸。

据智通财经APP了解到,1948年,在香港商人林亮所创办的永新塑胶厂生产线上,第一只国产的塑料小黄鸭诞生,这便是那近三万只漂流小黄鸭的前身。此后,林亮还创立了LT DUCK小黄鸭原创IP,成为与汇丰银行、周大福等合作的知名IP品牌。

事实上,将目光聚焦在小黄鸭形象IP运营上的不止林亮一人。2005年,由香港设计师Eddie(许夏林)所创作的B.Duck小黄鸭,则支撑起了又一个商业体系。11月5日,这家通过运营B.Duck而壮大的角色知识产权公司——德盈控股,再一次向港交所提交了主板上市申请。

单一角色的多元化运营

作为一家IP运营商,B.Duck角色为德盈控股目前业务的核心。其中,公司历史最早可追溯至2001年由许夏林所创立的森科产品,而在2005年B.Duck诞生之后,公司正式开展角色经营业务。

发展至今,德盈控股经营B.Duck角色已有15年历史。据弗若斯特沙利文报告,以2020年角色授权收入计,德盈控股于国内所有角色知识产权公司中排名第五,市场份额为约2.4%。以2020年的销售额计,于中国角色知识产权产品电子商务市场的市场份额为约0.6%。

据了解,最早以B.Duck品牌推出的产品为一款鸭子造型浴室防水收音机,在日本及欧洲受到欢迎。在此之后,B.Duck小黄鸭形象也被运用在了家居、厨房、文具、电子产品等不同产品类别中。

而自2005年发展至今,德盈控股依旧以B.Duck家族这一角色为主导,并通过该家族角色进行品牌管理而在多渠道进行营销。除B.Duck外,公司还先后推出了Buffy、B.Duck Baby、Dong Duck、Bath’N Duck等家族角色形象,形成了如今的单一角色的多元化运营格局。

除此之外,公司还计划在未来推出Buffy朋友Butter、Mocha、Cream、Moses及DaDa等其他的新储备角色,推动公司角色组合正式向多元化转型。

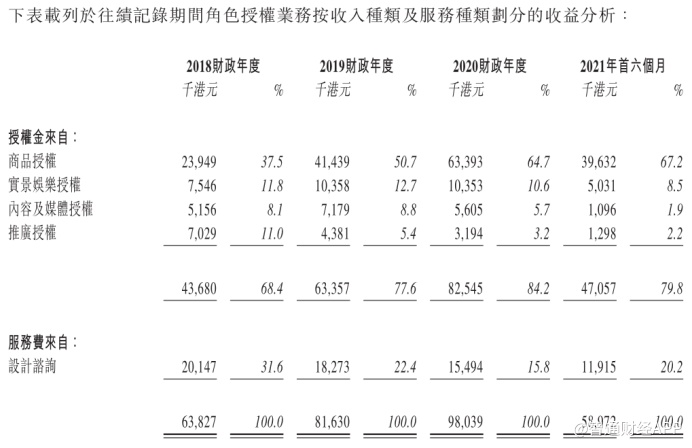

具体而言,德盈控股B.Duck家族的角色授权主要分为5种类型:商品授权、实景娱乐授权、内容及媒体授权、推广授权及设计咨询。

其中,商品授权、设计咨询、实景娱乐授权为公司当前角色授权业务的最主要收入来源。而截至2021年六个月,商品授权为公司角色授权业务收入所贡献占比达到67.2%,则成为德盈控股现阶段的支柱型业务类型。

具体来看,公司商品授权业务所授权的第三方产品大致可分为六大类:1.家居生活用品;2.服装及配饰;3.玩具及婴幼儿个人护理;4.鞋履;5.消费电子产品;6.其他。

除此之外,公司实景娱乐授权业务则主要专注于对主题公园景点、餐饮、推广及营销活动的开发。例如,德盈控股曾与南京华侨城合作开设了以B.Duck为主题的游乐园,该园已于2020年开幕;B.Duck家族角色还与点心餐厅、食品饮料商、茶馆、咖啡馆等餐饮实体展开合作。

当然,一个IP的运营方式不仅限于此。除上述主要的授权方式外,德盈控股还通过与线下内同合作进行B.Duck品牌的运营拓展。例如,公司曾与光大银行发行采用B.Duck形象为卡面的信用卡等。

IP电商变现 毛利率达50%

对于品牌方而言,一个优质IP的粉丝基础和圈粉能力可为其销售增长带来强大助力。与此同时,品牌以商品作为载体进行传播的过程中,也有助于IP粉丝基数的进一步增加,从而增强IP的影响力。

在德盈控股的商业模式中,除对外进行角色授权外,公司也通过设计、开发及采购而展开自营B.Duck家族角色零售产品的电子商务及其他业务。

据智通财经APP了解到,2015年,德盈控股于天猫正式开设首间线上旗舰店。在此之后,公司还陆续将渠道扩展至京东、唯品会及HKTVmall等电商平台。

2018-2020年度、2020年首六个月、2021年首六个月,公司电子商务及其他业务毛利率分别达49.4%、53.4%、59.5%、59.1%及57.3%。截至2021年6月30日,公司该项业务提供SKU超过7400个。

经过近五年发展,公司电子商务业务已超过其角色授权本业,成为当前收入来源最主要的业务板块。

整体业绩表现来看,2018-2020年度、2020年首六个月及2021年首六个月,公司分别实现收入2.01亿港元、2.43亿港元、2.34亿港元、0.93亿港元、1.24亿港元;净利润分别达986.2万港元、2410.2万港元、5454.8万港元、1422.5万港元、1746.1万港元;实现净利率分别达4.9%、9.9%、23.4%、15.3%、14.1%。

而从成本构成看,由于德盈控股作为一家典型的知识产权公司,并开展自营电商业务,其成本端主要以已售存货成本及雇员福利开支为公司最主要的支出环节。

其中,2018-2020年度、2020年首六个月及2021年首六个月,以由电商业务存货成本及存货减值拨备组成的已售存货成本占收比分别达34.54%、30.92%、23.51%、27.13%、22.35%;由薪金、津贴及其他僱员福利组成的雇员福利开支占收比分别达21.34%、21.06%、18.13%、21.43%、24.12%。

值得注意的是,根据公司当前的售价策略,其通常是在商品采购成本的基础上加入利润率进行定价。但在实际操作层面,若采购成本上涨,公司若无法完全跟随成本调整售价实现转嫁,则将面临利润率波动的风险。

市场方面,中国内地及中国香港一直以来是公司最主要市场,占公司总收入比重的98%以上。其中,内地市场为公司收入来源的大头,有九成以上的收入均来自内地。

据弗若斯特沙利文资料,2016-2020年,中国内地及中国香港整体角色授权商品的零售额规模由393亿港元增加至404亿港元,复合年增长率约为0.7%;而对于行业未来增长前景展望,弗若斯特沙利文给出的数字则是2021年至2025年角色知识产权授权商品的零售额将以7.6%的复合年增长率快速增长。其给出这一判断则基于,国内知识产权的创作能力不断提升,且消费者对知识产权保护的意识增强。

此外,弗若斯特沙利文还预计,鉴于消费商品市场整体受到疫情冲击,随着疫苗接种率提高而疫情蔓延逐渐受控,中国香港零售市场正在复苏,预期香港角色授权商品市场也将以相对缓慢的步伐复苏。