智通财经APP获悉,11月5日,Jefferies Group发布研究报告,给予叮咚买菜(DDL.US)买入评级,并给出38美元的目标价。

报告中称,叮咚买菜将受益于本地即时电子商务的长期增长趋势,并会随着单位经济模型的改善而增加效益。数据显示,在即时电子商务快速增长趋势的推动下,预计叮咚买菜 2021-2024 年的GMV复合年增长率约为46%,并于2024年实现盈亏平衡,2025年实现正向净利润率。

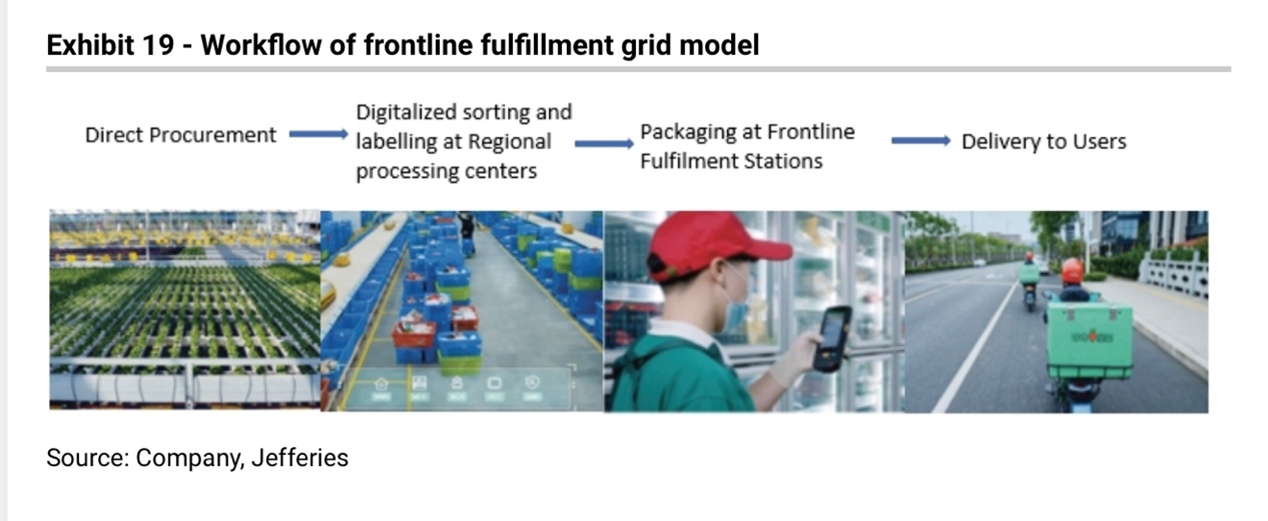

目前,叮咚买菜正在通过聚焦运营效率,进一步渗透现有市场。

报告认为,订单数量和AOV (客单价)是实现盈利的关键因素。对此,叮咚买菜正在用更好的用户体验吸引新用户,同时增加现有用户的购买频次。随着叮咚买菜与上游的谈判能力越来越强,用户数量和用户购买频次也会不断增加,从而进一步推动订单的增长和其业务的可扩展性。

其次,叮咚买菜有望通过优化产品结构来推动整体利润率的增长。为了满足不断变化的用户需求,叮咚买菜不断扩展产品类别,目前其已经从生鲜产品逐步扩展到预制菜、鲜花绿植、日用品等,其中预制菜的毛利率比平均毛利率高出近10个百分点。

自有品牌也带来了更大的商品差异化,目前热销的“日日鲜”猪肉、“叮咚大满冠”火锅、“良芯匠人”面食 、“拳击虾”等系列深受用户欢迎。今年二季度,其“日日鲜”猪肉销量占平台上海地区猪肉总销量的40%;“拳击虾”小龙虾系列产品的券前毛利率达到33.8%,高于整体券前毛利率,包含“拳击虾”在内的订单客单价也达到了98.9元。预计其自有品牌的GMV贡献率在今年第四季度将达到8%,长期可达到30%。

在自有品牌产品推动GMV和客单价不断增长的同时, 叮咚通过发布“叮咚G.A.P”等标准,深入参与供应链,提高议价能力,这会进一步提高蔬菜、水果和水产等生鲜产品的利润空间。另外,受到前置仓日均订单量、订单密度和交易金额不断增加的推动,未来叮咚买菜还有希望实现城市分选中心和前置仓的自动化,使运营更加高效。

此外,根据QuestMoblie的数据,叮咚买菜2021年9月的月活跃用户数在行业APP中排名第一,表明用户对叮咚买菜有着较高的认可与忠诚度。

(数据与截图来源:QuestMobile)

综上,Jefferies认为叮咚买菜将是一个具有长期扩展潜力的公司,Jefferies在报告中预计,随着叮咚买菜的单位经济模型得到改善,其GPM (毛利率 )将从 2021 年的17.7%上升到2024年的29.7%,并于2024年实现盈亏平衡,2025年实现正向净利润率,其中上海将成为第一个实现正营业利润的市场。