核心观点

美国10月非农数据向好,并超出市场预期。10月疫情总体向好叠加新冠失业救济金完全停发,居民工作意愿增加,同时摩擦性失业有所减少是新增非农就业人数回暖的主要原因。从行业数据看,10月私人部门就业增长显著,仅有政府部门就业人数有所下降。11月以来疫情有再次抬头趋势,尽管10月就业数据向好,但后续劳动力市场风险仍存,美联储在加快Taper节奏这件事上相对谨慎,或会保持足够耐心,150亿美元的缩减或是美联储当前能够接受的最快速度,Taper节奏短期难以改变。

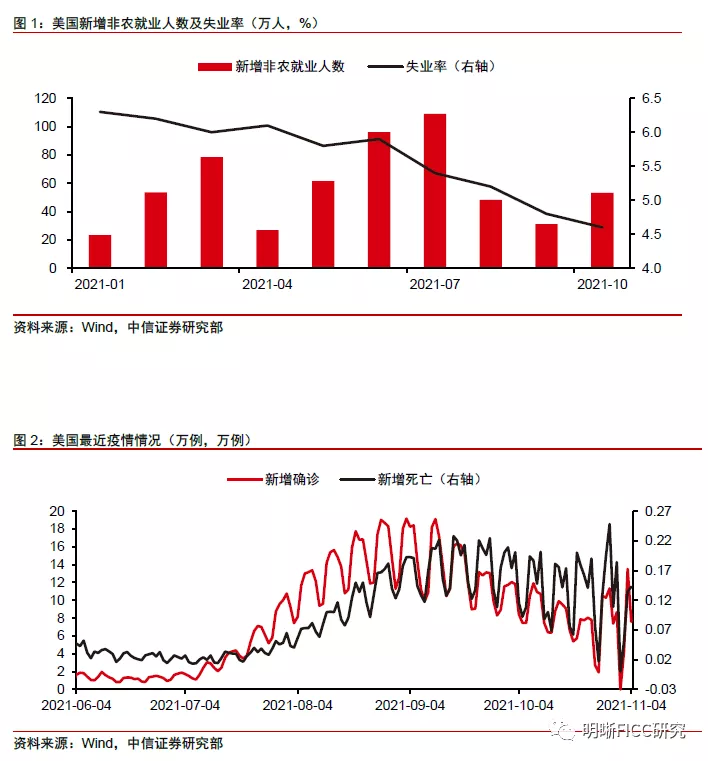

数据:美国劳工部公布数据显示,美国10月季调后非农就业人口增53.1万人,预期增45万人,前值由增19.4万人上修至增31.2万人;10月失业率为4.6%,预期为4.7%,前值为4.8%;10月平均时薪环比增0.4%,预期增0.4%,前值增0.6%;10月劳动参与率为61.6%,预期为61.7%,前值为61.6%。

疫情向好叠加新冠失业救济金停发,就业转暖稳步修复。从非农就业人数变化来看,美国10月季调后非农就业人口增加53.1万人,创2021年7月以来新高,失业率降至4.6%,为2020年3月以来新低。10月疫情总体向好叠加新冠失业救济金完全停发,居民工作意愿增加,同时摩擦性失业减少是新增非农就业人数回暖并高于市场预期的主要原因。

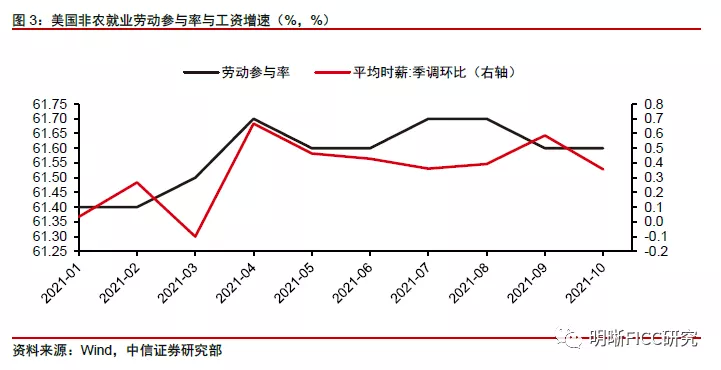

从行业数据看,10月私人部门就业增长显著,仅有政府部门就业人数有所下降。分行业来看,10月对美国非农新增就业人数贡献较高的行业来自于休闲和酒店业、专业和商业服务、教育和保健服务以及制造业,仅有政府部门就业人数减少。具体来看,美国10月休闲和酒店业新增就业人数相较9月环比增加约7.6万人,为10月非农新增人数最多的行业。政府部门就业人数环比减少约2.0万人,前值减少约3.2万人,为10月非农就业人数唯一减少行业,政府部门主要是公共教育领域的就业人员减少,不过相较9月已有所缓和。

劳动参与率持平并低于预期,平均时薪再升,就业市场供不应求的格局未发生明显变化,通胀风险继续抬升。从劳动参与率和平均时薪的角度来看,10月劳动参与率与前值61.6%持平,低于预期的61.7%,显示尽管疫情向好下,有新的居民加入劳动力市场,但离开劳动力市场的人数同样增加。而平均时薪环比再增0.4%,则显示雇主为了吸引和留住员工而不得不继续提升工资水平,这尤其体现在休闲和酒店行业,而工资的继续增长也将进一步推升美国的通胀水平。尽管在11月FOMC议息会议后,鲍威尔表示尚不存在工资-价格螺旋上涨迹象,但是工资走高也进一步抬升了美国的通胀风险。

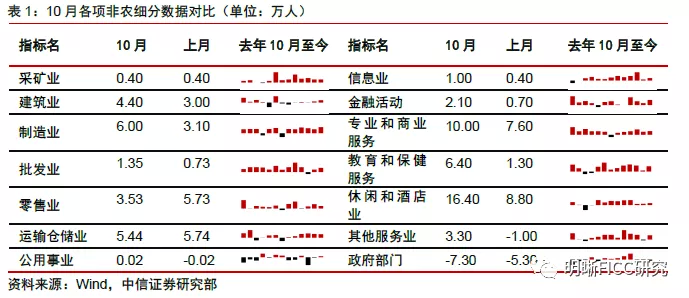

11月以来疫情有再次抬头趋势,尽管10月就业数据向好,但预计后续劳动力市场风险仍存,Taper节奏短期难以改变。从8、9月的疫情情况和就业市场表现来看,疫情的确是影响就业市场复苏的核心因素。虽然9月中旬到10月,美国新增确诊病例和新增死亡病例总体呈现下降趋势,但是11月以来疫情再度反弹,11月3日美国当日新增确诊病例超13.5万人,后续疫情走势仍不明朗,因此劳动力市场风险仍然存在,如果疫情恶化,那么不排除11月非农数据再度走弱的可能。美联储在11月的FOMC议息会议上已经宣布开始Taper,节奏是将每月购买美国国债和MBS的规模分别减少100亿美元及50亿美元。我们认为,尽管10月非农数据向好,但美联储在加快Taper节奏上相对谨慎,会保持足够耐心等待更多就业和通胀数据,150亿美元的缩减或是美联储当前能够接受的最快速度,Taper节奏短期难以改变。

正文

数据

美国劳工部公布数据显示,美国10月季调后非农就业人口增53.1万人,预期增45万人,前值由增19.4万人上修至增31.2万人;10月失业率为4.6%,预期为4.7%,前值为4.8%;10月平均时薪环比增0.4%,预期增0.4%,前值增0.6%;10月劳动参与率为61.6%,预期为61.7%,前值为61.6%。

点评

疫情向好叠加新冠失业救济金停发,就业转暖稳步修复

从非农就业人数变化来看,美国10月季调后非农就业人口增加53.1万人,创2021年7月以来新高,失业率降至4.6%,为2020年3月以来新低。同时,9月非农由增19.4万人上修至增31.2万,8月非农由增36.6万人上修至增48.3万人,8、9月上修后合计新增23.5万人。10月美国新增非农就业人数回暖,并高于市场预期,从新增非农就业人数走势来看,在新一轮Delta变异毒株引发的疫情反弹给就业市场带来的巨大冲击下,7、8两月非农就业数据连续爆冷,远低于市场预期,而10月非农数据则显示劳动力市场回暖,新增就业人数高于前值和市场预期。失业率则在劳动参与率不变的情况下继续降低2个百分点,录得4.6%,接近2020年3月4.4%的水平。

10月疫情总体向好叠加新冠失业救济金完全停发,居民工作意愿增加,同时摩擦性失业减少是新增非农就业人数回暖并高于市场预期的主要原因。本轮Delta变异毒株引发的疫情在9月显现峰值,尤其是每日新增确诊人数开始明显下降,整个10月疫情总体向好,居民对于疫情的担忧有所缓解。同时,10月是本轮美国新冠疫情失业救济金停发后的第一个完整月份,在9月6日后,所有联邦和州政府的新冠疫情失业救济金停发,失业救济金对就业意愿的影响在10月之前基本消散。因此,疫情总体向好叠加新冠失业救济金完全停发导致居民工作意愿增加,这从今年5月以来最高的53.7万就业市场新进入者数据中也有所反映。同时,此前在就业市场中由于更换工作而摩擦性失业的部分居民也随着时间进展而找到工作。以上原因共同推动10月新增非农就业人数回暖。

休闲酒店业延续回暖,政府部门继续拖累增长

分行业来看,10月对美国非农新增就业人数贡献较高的行业来自于休闲和酒店业、专业和商业服务、教育和保健服务以及制造业,仅有政府部门就业人数减少。具体来看,美国10月休闲和酒店业新增就业人数相较9月环比增加约7.6万人,前值增加1.7万人,为10月非农新增人数最多的行业;专业和商业服务业新增就业人数环比增加约2.4万人,前值减少6.3万人,为非农新增人数第二多的行业;教育和保健服务业新增就业人数环比增加5.1万人,前值减少5.9万人;制造业新增就业人数环比增加2.9万人,前值减少1.8万人。10月美国政府部门就业人数环比减少约2.0万人,前值减少约3.2万人。

从行业数据上看,10月私人部门就业增长显著,仅有政府部门就业人数有所下降。随着10月美国疫情控制取得一定进展,人们得以恢复旅行计划,外出用餐及参与活动等,这对服务业产生了提振作用。病例的减少也鼓励因担忧疫情而不外出工作的人们再次重返工作岗位。同时,失业补贴停发和近期愈演愈烈的通货膨胀也可能激励失业者重新开始求职。10月政府部门就业人数仍在减少,其中主要是公共教育领域的就业人员减少,不过相较9月已有所缓和。

供不应求格局未明显改变,工资走高抬升通胀风险

劳动参与率持平并低于预期,平均时薪再升,就业市场供不应求的格局未发生明显变化,通胀风险继续抬升。从劳动参与率和平均时薪的角度来看,10月劳动参与率与前值61.6%持平,低于预期的61.7%,显示尽管疫情向好下,有新的居民加入劳动力市场,但离开劳动力市场的人数同样增加。而平均时薪环比再增0.4%,则显示雇主为了吸引和留住员工而不得不继续提升工资水平,这尤其体现在休闲和酒店行业,而工资的继续增长也将进一步推升美国的通胀水平。尽管在11月FOMC议息会议后,鲍威尔表示尚不存在工资-价格螺旋上涨迹象,但是工资走高也进一步抬升了美国的通胀风险。

预计劳动力市场风险仍存,Taper节奏短期难改

11月以来疫情有再次抬头趋势,尽管10月就业数据向好,但预计后续劳动力市场风险仍存,Taper节奏短期难以改变。从8、9月的疫情情况和就业市场表现来看,疫情的确是影响就业市场复苏的核心因素。虽然9月中旬到10月,美国新增确诊病例和新增死亡病例总体呈现下降趋势,但是11月以来疫情再度反弹,11月3日美国当日新增确诊病例超13.5万人,后续疫情走势仍不明朗,因此劳动力市场风险仍然存在,如果疫情恶化,那么不排除11月非农数据再度走弱的可能。美联储在11月的FOMC议息会议上已经宣布开始Taper,节奏是将每月购买美国国债和MBS的规模分别减少100亿美元及50亿美元。我们认为,尽管10月非农数据向好,但美联储在加快Taper节奏上相对谨慎,会保持足够耐心等待更多就业和通胀数据,150亿美元的缩减或是美联储当前能够接受的最快速度,Taper节奏短期难以改变。

本文选编自“明晰FICC研究”;作者:明明:智通财经编辑:刘岩。