随着美联储终于宣布启动缩减购债,市场已经为央行加息脱离低利率环境做好了准备。然而,出乎意料的是英国央行决定推迟收紧货币政策。这反映了央行对于加息的顾虑,以及市场或许过早地将加息纳入了考虑。

尾声的开端

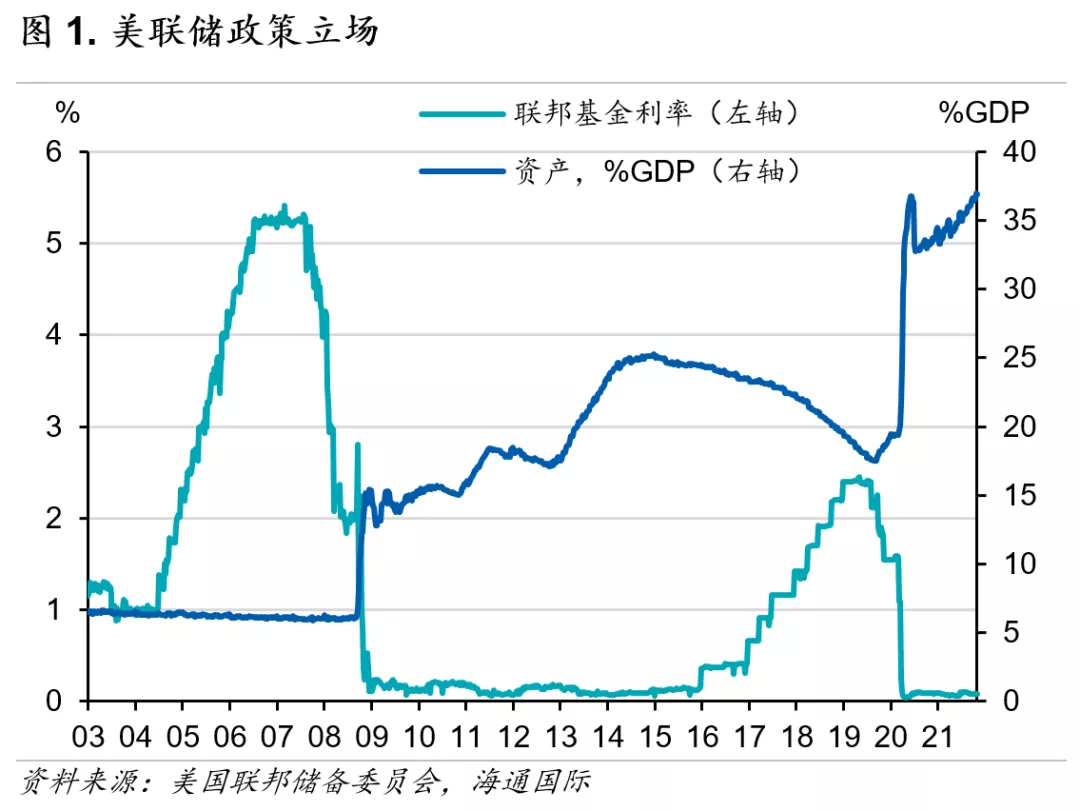

万众瞩目之下,美联储宣布开始货币政策正常化,与此前的市场预期相符。这似乎是2013年的情景重现——早在12月正式开始缩减购债之前,市场便已有所准备,也因此并未引起太大反应。未来,美联储资产负债表的规模在绝对值上仍将持续上升,占GDP的比重也会继续增加(图1)。换言之,在资产购买计划真正结束之前,央行对金融市场和实体经济提供的支持依旧存在。这其实并非任何意义上的紧缩政策。但市场已经在展望美国的第一次加息,对美联储12月经济预测摘要中的“点阵图”尤其关注。

然而,要通过加息来真正收紧货币政策还为时尚早。过去一周,在主要央行的政策会议和演讲中,最大的意外实际上来自英国央行,决定将利率正常化再延后至少一个月。这与此前英国央行行长Andrew Bailey和货币政策委员会(MPC)的部分其他成员在11月MPC会议召开之前所给出较为鹰派的信号并不相符。而这一信号曾导致市场预计英国央行的政策利率(Bank Rate)将提高15个基点至0.25%。

在会议上,委员会成员以高于预期的多数票(7票对2票)决定将基准利率维持在0.1%,央行行长也投票同意维持现有政策不变。由于英国央行宣布的决定不符合市场预期,市场不得不调整对于央行政策的理解,这导致了英镑兑美元汇率及英国政府债券收益率纷纷下跌。根据英国央行最新的通胀预测,如果利率遵循市场价格的变化,那么2024年的消费物价通胀(CPI)依然会低于央行2%的目标。由此可见,英国央行的潜台词是市场参与者的判断有误,而非央行本身。目前,英国央行12月的会议仍会考虑加息10个基点,但通过的可能性渺茫。

历史的重演

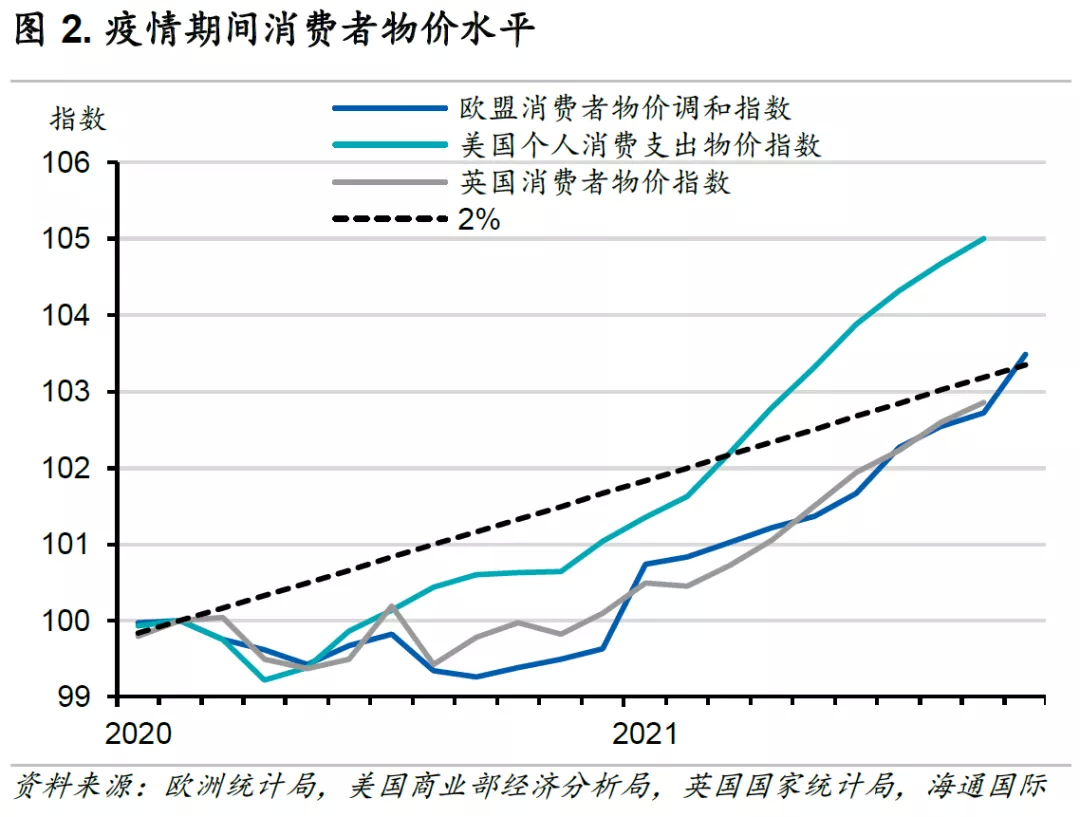

回顾真实的通胀数据与英国央行的历史表现,市场可能确实过早地对尚未落地的政策作出了反应。自2020年初疫情开始以来,相较于美国物价的迅速反弹,英国的物价水平变化更接近欧盟,处于缓慢上升的态势(图2)。就通胀率而言,英国过去也多次经历通胀高企、央行却迟迟未加息的情况(图3)。最明显的一次莫过于2011年,CPI曾一度超过5%。与当前状况相似,十年前的能源价格冲击也导致MPC几位成员多次投票要求提高利率(但最终并未成功)。

现在债券市场支持加速英国利率正常化的主要观点是,英国央行应对通胀的公信力因过去几个月通胀率远高目标而受到质疑。英国目前的CPI为3.1%,央行预计通胀将在2022年4月达到峰值(CPI约为5%)。但风险在于薪资和物价的螺旋上涨会导致通胀率在更长的时间内持续走高。因此,该观点认为,MPC应该象征性地提高利率。

十年前,当时的英国行长Mervyn King曾表示,通过一次性加息来打消金融市场对于央行应对通胀公信力的质疑,实则是一种“无用之举”。他说,该行为不可能在短期内将实际通胀率降至2%,特别是供给侧带来的价格冲击无法通过货币政策解决。换言之,仅仅依靠一次加息是不够的。为使通胀率可以迅速下降至足以切实地改变市场预期,MPC将不得不释放信号并进入一个激进的加息周期。但这会使所有经济复苏停滞,甚至再次出现经济衰退,导致通胀率跌至目标水平之下,从而造成更大风险。英国央行因此一直以来保持谨慎,在过去近十年中维持低利率,通胀也从未加速。事实上,欧元区的债务危机和页岩革命导致的油价下跌曾一度导致CPI在2015年陷入通缩。

观点再次转向

今天的投资者可以从十年前的英国央行讲话和MPC会议纪要中获取有用的信息。英国过去的经历表明,比起收紧财政政策使经济增长面临巨大阻力,央行更倾向于延长增长周期。央行内部的鸽派会比市场预期的更有可能在是否加息的争论中占据主导。

目前,经济增长面临的阻力已经初步显现。近期,全球范围内的能源价格冲击使消费者实际收入受到挤压,同时薪酬税的上涨也会对英国工薪阶级造成更大打击。此外,政府的救济措施正在逐步停止。就美国而言,财政支出可能远低于预期。这将可能导致2022年出现极度负面的财政动荡。而疫情封锁期间被迫累积的个人储蓄对消费的带动作用也将无法持续到2022年。最后,冬季可能再度爆发的疫情仍会是影响消费者情绪和活动的重大风险。

总体来说,美国现在有着高于趋势的增长率以及高于目标水平(但并非加速)的通胀率。这一组合并不太差。相较而言,欧洲和日本在受到近期的供给侧冲击之前,便长期面临着结构性的低增长趋势、快速的人口老龄化、以及更低的通胀预期等问题,实际通胀率已低于目标多年。欧央行和日本央行甚至早已不再考虑加息,而英国央行仍在慎重考虑。这周最受瞩目的可能是美联储即将正式开启的缩债计划,但英国MPC的会议或许更值得被关注,因为这改变了全球央行将互相配合并开始收紧政策的市场观点。

本文编选自“海通国际”,作者:朱日平;智通财经编辑:杨万林。