今年春节后,消费板块突然转向急速下跌,开启回调模式,以贵州茅台为代表部分消费核心资产跌幅较大,复盘2021年前三季度消费板块,长桥海豚君认为核心主线是回调,副线是补涨,上涨的消费板块多为去年少涨的或者今年跌的惨烈但边际改善预期强烈的这两类消费品种,随着消费板块进入提价预期上涨阶段,市场对于消费的投资热度似乎又开始回归。

回顾长桥海豚君覆盖的消费品公司三季报(主要为A股,港股消费品公司不披露三季报),整体来说还是比较平淡的,业绩平淡主要原因在于消费品企业的需求端和成本端在三季度都依旧存在不小的压力。

需求端来看,三季度国内疫情多地零星散发,使得线下消费场景受限,餐饮表现相对乏力,成本端来看,原材料价格三季度加速上升,消费上市公司成本压力增加。

成本上涨成为消费品企业的共性问题。今年以来随着工业品价格的持续上涨,叠加实际终端消费的疲软,导致 PPI-CPI剪刀差持续扩大,并突破上一轮高点。而随着原材料、包材等价格的持续上涨,叠加竞争加剧与库存去化,也导致今年前三季度大部分消费公司的盈利能力普遍承压。

数据来源:Wind、长桥海豚投研整理

长桥海豚君复盘宏观数据 PPI和 CPI 数据,两者的剪刀差能够一定程度上表征下游消费行业的盈利变化,当PPI-CPI>0%说明成本上涨速度快于消费者物价的上涨,盈利压力较重,反之则较轻。

复盘 2016年以来的数据,升至0%以上的情形,都一定程度催化了大众品行业的提价行为。今年年初以来,PPI-CPI 再次升至0%以上,成本的较快上涨,对下游消费产生一定的成本端压力,大多数消费品公司在成本推动下的涨价预期有所抬升。

长桥海豚君认为,年初以来的PPI-CPI 剪刀差主要来源于全球大宗商品价格上升,主因疫情背景下,各国宽松的货币政策提供了充裕的流动性,为大宗商品的价格上涨提供了货币基础。

数据来源:Wind、长桥海豚投研整理

下面长桥海豚君将围绕二个问题对消费行业进行复盘,并对四季度乃至明年的机会与风险做一些分析判断:

三季度消费需求变化怎么样,股价又是如何反应?

消费行业当前普遍迎来调价窗口期,提价潮还能支撑股价上涨多久?

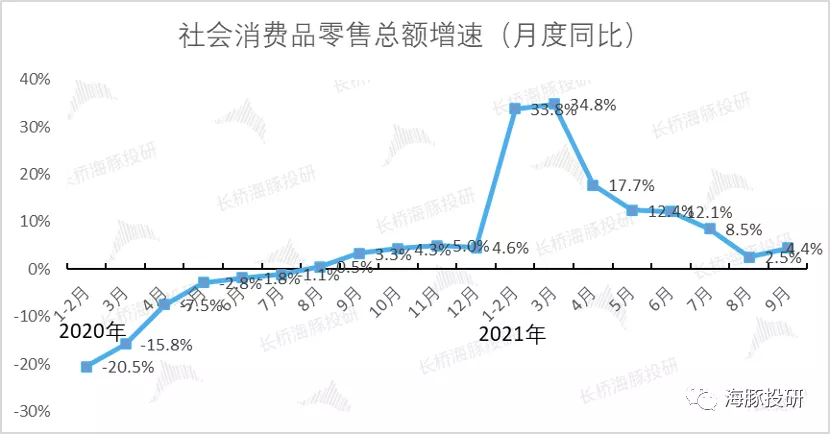

一 社零增速恢复依旧缓慢 估值切换值得期待

数据来源:国家统计局、长桥海豚投研整理

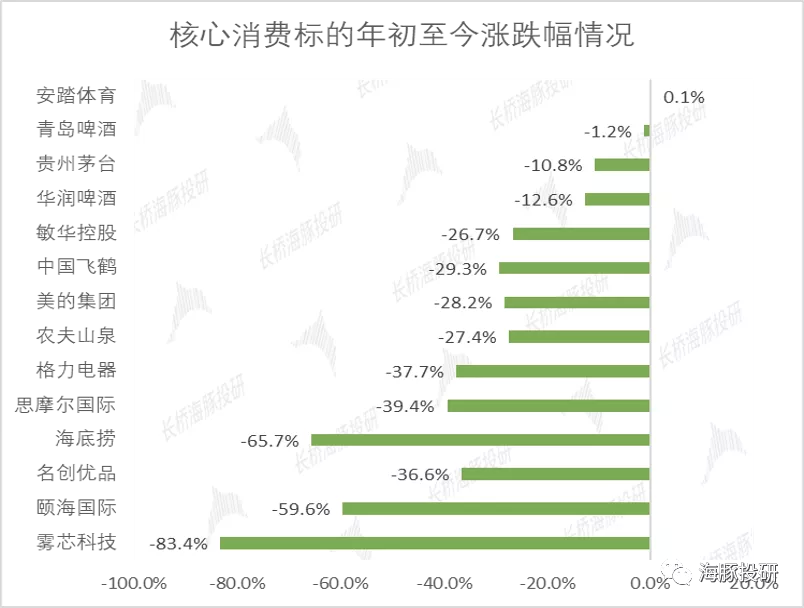

从年初截至目前,海豚君核心覆盖的消费公司,仅有港股运动服饰为代表的安踏体育录得正收益,大部分消费股当下的高估值仍需要时间去消化。

数据来源:Wind、长桥海豚投研整理

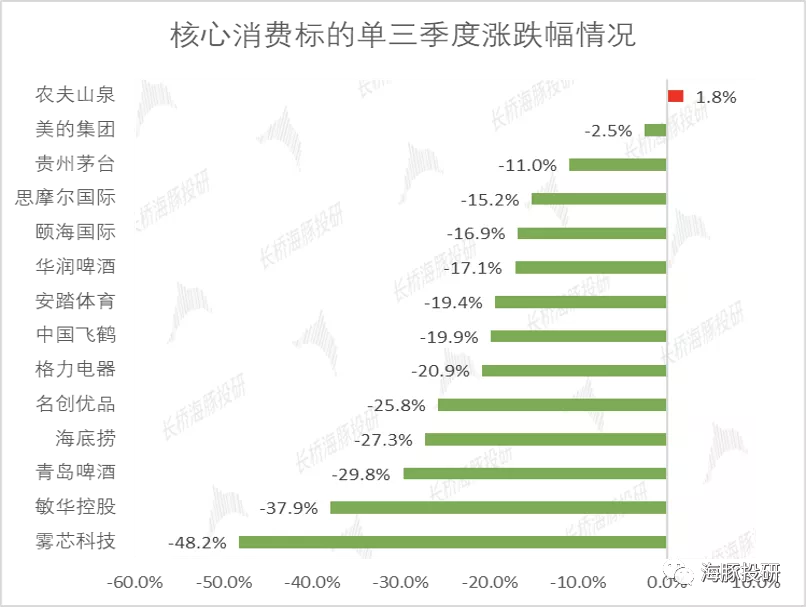

就单三季度来看,海豚君核心覆盖的消费公司,跌幅有所收窄。三季度以食品饮料行业为代表的消费公司的“普涨”行情,长桥海豚君判断主要是政府介入压制PPI之后,市场开始有了成本端压力缓解的预期,从而推升短暂的估值修复。目前行业整体景气度提升还不到时候,受疫情反复影响,预期中的报复性消费并没有出现。

另外,受到消费终端增速放缓以及多种线上渠道兴起,使得商超这类的重点渠道客流量下降,渠道库存水平较高。目前,调味品以及家电的渠道库存仍然较高,经销商拿货意愿下降,进一步抑制了上市公司业绩增长。

数据来源:Wind、长桥海豚投研整理

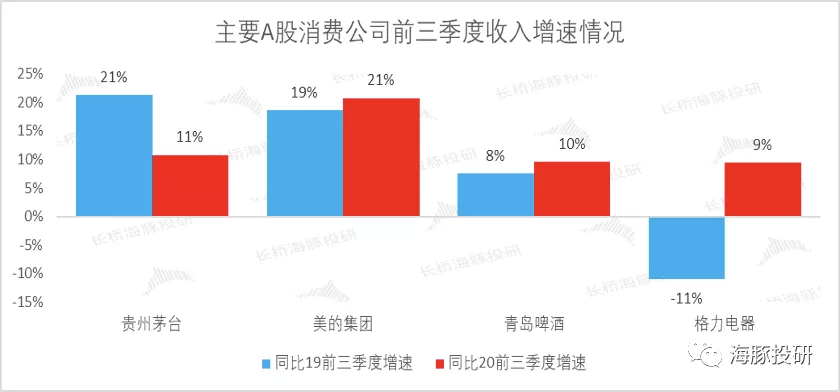

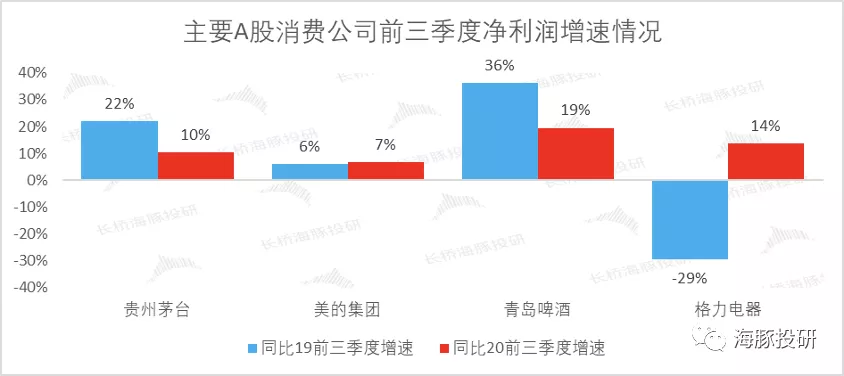

海豚君核心覆盖的消费公司主要有A股四家上市公司披露了三季报相关业绩情况。从营收上看,以美的集团、格力电器为代表耐用消费品收入端逐步恢复,白酒茅台、啤酒青啤为代表的快速消费品则有所分化。

展望四季度及明年,继续关注经济恢复下居民就业及收入增长对消费支出的带动,海豚君认为快速消费品已经基本恢复到疫情前的增速水平,甚至更高,后续重点关注耐用消费品的复苏。

数据来源:Wind、长桥海豚投研整理

从净利润看,2021年前三季度四家公司净利润持续修复,除格力电器外,其余三家消费公司三季报净利润均好于2019年前三季度同期。

二 提价对消费股股价修复仍有分化

耐用消费品较受抑制 快速消费品最为受益

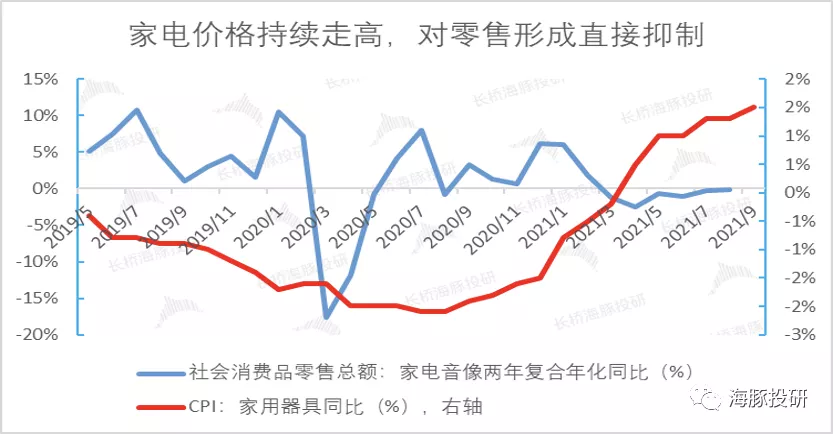

今年以来工业品价格高涨对消费品价格的传导逐步体现,且在3月开始愈加明显,对耐用消费品的消费需求的抑制较为明显。

由于耐用消费品原材料占总成本比例较大,PPI年内峰值出现,但并不等于向CPI传导最强的阶段已经过去,未来数月CPI耐用消费品仍将承受一定的成本传导型通胀压力,为四季度及明年耐用消费品需求释放的强度投下阴影,值得警惕。

数据来源:CEIC、长桥海豚投研整理

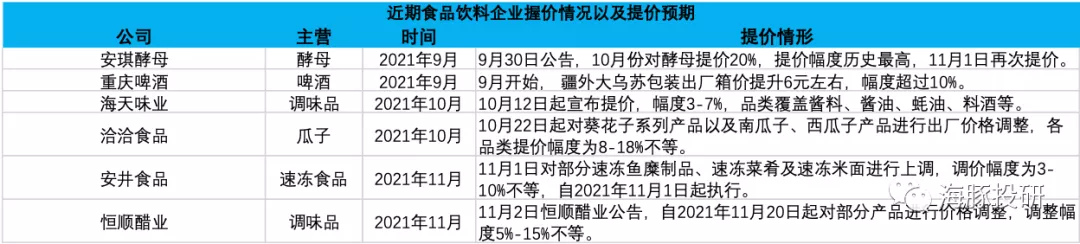

但对于以食品饮料为主的快速消费品企业来说,终端零售价格的提升并不会对消费者购买形成直接抑制,消费者对快速消费品的终端价格变化敏感度不高,近期一些主流食品企业对商品进行调价,比如此前海天味业、洽洽食品均上调了产品价格。

数据来源:公司公告、长桥海豚投研整理

长桥海豚君先帮大家总结食品饮料行业提价的六大整体特点:

** 产品提价较原材料成本上涨一般有1-2个季度的滞后。

** 龙头公司作为价格标杆率先提价,其余竞品在3-6个月内跟进提价。

** 话语权强、品牌力强的企业往往是直接提价,而稍弱的企业一般是通过推新品或者换包装来间接提价。

** 提价效应大约会在1年左右的时间体现,表现为净利润率的提升,因为原材料涨价波峰转到波谷会增厚企业利润。

** 销售费用偏低的企业往往毛利率提升速度更快。

** 提价会促进股价一定程度上涨,但是如果涨价效应持续,会带来企业更大幅度的上涨。

长桥海豚君认为此轮提价主要系部分企业在成本普涨压力下被迫提价,短期来看,仍需进一步观察需求恢复情况能否顺利消化提价影响,中期来看,若未来上游成本回落、下游动销开始提振,提价企业的利润弹性将得到较为明显的体现,进而促进竞争格局优化和份额提升。

长桥海豚君再以细分啤酒行业的提价为例说明,啤酒行业性提价自3Q21启动,提价预期持续升温。啤酒公司选择的提价产品和区域组合,以及他们提价的幅度,还是主要是考虑到下游需求端的承受能力,啤酒公司通常采用向优势区域加高端产品,或者说向全国范围内加低端产品的这种组合,来进行一个直接或者间接的提价。

青岛啤酒曾经在2018年5月份对全国低端、优质产品提价,2020年5月份的时候,精品也是对山东地区的经典进行提价。

根据长桥海豚君渠道调研,21年8月青岛啤酒纯生终端供货价在山东省内从78元提至82元,同时预计21年4Q21至22年年初,青岛啤酒或将对大单品全国性提价。

数据来源:Wind、长桥海豚投研整理

以青岛啤酒为例,长桥海豚君认为其普遍提价幅度不会超过10%,延伸到终端零售价上,就是一瓶不会超过5毛钱。啤酒以分销为主,区域割据格局,提价红利牵涉到公司、渠道、终端之间的分配,提升终端供货价渠道可以直接获利,厂商也可以快速拔高整体的价格带,可以享受更大的渠道推力。

同时整体啤酒行业高端化的趋势深化也是再度拉开了一个提价空间,提价的产品从过往的中、低端的产品结构慢慢往上延伸到高端产品的节奏。

市场最关注的是提价效果具体到收入端兑现,以及充分反应到利润端时间,长桥海豚君认为大概是要一个季度,青岛啤酒对于提价时点和地点是具备更强把控能力的,而且落实到利润段确定性也更高。

最后分析下A股四家核心消费公司的盈利能力,考虑会计准则改变,长桥海豚君计算毛销差表现。青岛啤酒毛销差改善最为显著,这也反应了青岛啤酒的提价及产品结构高端化策略的成功,格力电器毛销差改善幅度第二,主要系空调价格战趋缓,均价逐季回升,美的集团和贵州茅台,相对保持稳定。

数据来源:Wind、长桥海豚投研整理

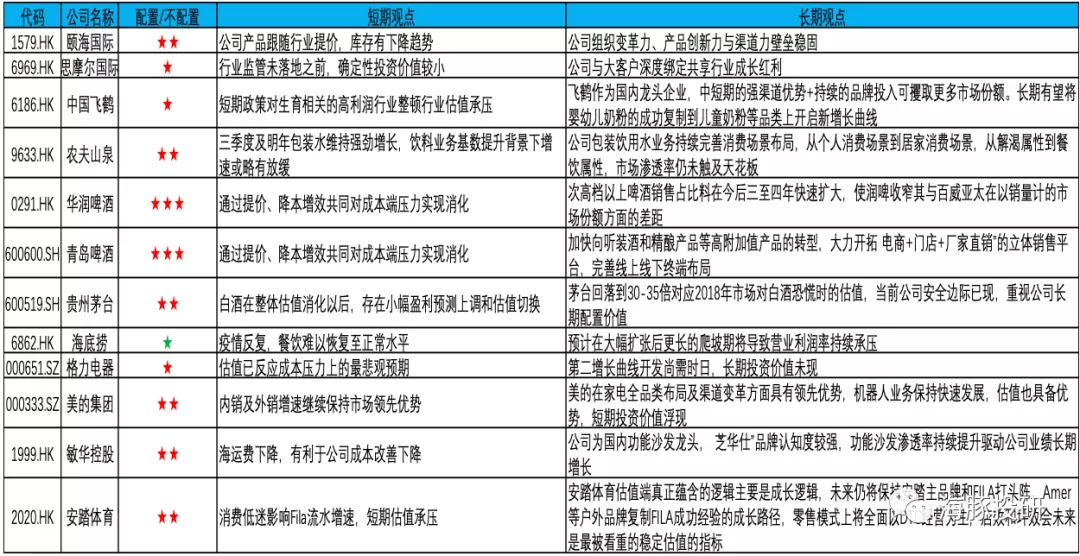

长桥海豚君认为需要重点关注两类企业的变化,一类是有强大品牌力(包括高端消费品和国潮)的公司,比如贵州茅台、安踏体育,另一类是估值下杀已经充分反应对未来悲观预期的家电家居、调味品企业,比如美的集团、敏华控股、颐海国际。

数据来源:财经M平方、长桥海豚投研整理

本文来源于“海豚投研”微信公众号;智通财经编辑:文文。