本文来自“电动汽车资源网”,作者:唐让其

2017年,电动物流车市场既面临挑战,也迎来机遇。如果今年能够把握好这个市场,相信,2018年后的整个市场格局已经拉开了。实际上,从最近的消息层面分析,市场格局已经很明朗了。下文从政策层面和消息层面上分析电动物流车市场:

政策层面上:

(1)12月29日财政部、科技部、工业和信息化部、发展改革委联合发布了《关于调整新能源汽车推广应用财政补贴政策的通知》,要求2017年“3万公里”和“次年清算”。

(2)3月27日四部委下发的《关于开展2016年度新能源汽车补贴资金清算工作的通知》,2016年也要求车辆累计行驶3万公里。

(4)部分地方补贴也要求有3万公里,张家港等地区已经停止补贴,加上“小目录”等地方保护主义滋生,外地企业很难进入本地市场。

5月17日,工信部发布了《关于2016年度新能源汽车推广应用补助资金初步审核情况的公示》,仅有8.5万辆新能源车符合首轮补贴标准,而去年全国新能源汽车销量为50.7万辆,这意味着目前不足两成新能源汽车拿到补贴。

上面几项政策影响下,上年度的补贴没有收回,下年度的补贴没有着落,导致车企和运营商资金压力加大,很多车辆无法拿到补贴,且滞后2年及以上才能拿到补贴。

另外,在这些政策冲击下,车企要求运营商必须缴纳一定的保证金,以保证车企能够在短时间内拿到国补。

(5)2017年,国家共发布了四批《新能源汽车推广应用推荐车型目录》,一共341款电动物流车进入到推荐目录中。

(6)各地区相应出台了电动汽车优费政策,如路权、上牌、免购置税等。比如《深圳市大气环境质量提升计划(2017—2020年)》、《深圳市推进城市配送发展五年行动计划(2016-2020年)》、《关于对新能源纯电动物流车实施通行优惠政策的通告》等相关政策,都有利于电动物流的发展。

由此可见,政策层面上,对电动物流车即面临阻力,也是机遇。无论是国家还是地方,都在大力鼓励新能源物流车发展。

消息层面上:

(1)2月5日,陕西通家与西安新青年正式签订战略合作框架协议,西安新青年将作为陕西总代理,双方将在新能源汽车销售、融资租赁等方面展开合作,预计2017年将达2万辆销售目标。

(2)4月26日上午,郑州比克新能源汽车有限公司与河南中航之星新能源有限公司隆重举行签约暨交车仪式,签署年度销售3000辆新能源物流车的战略合作协议,联手拓展河南新能源汽车市场。

(3)江特电机5月4日发布公告称,广通汽车拟采购九龙汽车生产的纯电动艾菲汽车和 4.9 米艾菲厢式物流车,采购金额合计为 26.55 亿元,本次采购合同已经双方签署并生效。

(4)5月8日,河南一微新能源汽车销售服务有限公司与江淮汽车就新能源纯电动物流车现场签订了运营渠道商合作协议,并现场签署了2017年度车辆采购意向合同书,计划采购5000台新能源纯电动物流车。

(5)5月16日,成都雅骏新能源汽车科技股份有限公司2017年首批1000辆新能源物流车交付仪式在雅骏汽车通途工厂举行。

(6)5月4日,刘强东透露,今年京东已经列装一百多辆电动货车,此外他还承诺,在未来的5年里,京东把数万辆货车全部替换成电动物流车。

(7)5月22日,电动汽车资源网获悉,在2017全球智慧物流峰会上,菜鸟网络发布了一项代号为“ACE”的未来绿色智慧物流汽车计划,该计划的目标是,打造100万辆搭载“菜鸟智慧大脑”的新能源物流汽车,让大数据助力绿色物流,让汽车上的“智慧大脑”直接用数据帮助快递公司、配送员做思考和决策,最终“连线成面”打造一张移动的绿色智慧物流骨干网。

(8)据电动汽车资源网了解,八匹马租车、地上铁租车今年预计分别推广1万台电动物流车。

(9)将于6月1日在重庆召开的“2017第三届中国新能源汽车运营商与车企对接采购交流会暨新能源汽车整车企业与零配件企业技术交流论坛”,200多家全国运营商和80多家车企汇聚,菜鸟、八匹马、地上铁、河南一微、北京菜篮子、易租通、驹马物流等运营商将有大的订单产生。

以上消息表明,纵使政策趋严,但大订单不断,车企方、运营方、用户方都很看好这个市场。特别是菜鸟的100万辆的购车订单,对整个电动物流车发展起到促进作用。不过,要消化这么大的订单,不是一朝一夕的事情,需要车企方、运营方进一步对接。而菜鸟本次出席6月1日重庆对接采购会议,会有怎样的大动作?车企该如何利用本次会议的机会与这些运营商对接,并产生大订单,拭目以待了!

电动物流车市场情景广阔 但车辆运营遇到阻力

未来,电动物流车潜在的市场空间在300万辆,市场前景非常好。预计2017年电动物流车是新能源汽车细分领域增速最快领域,电动物流车产销量将出现井喷,由4.4万辆上升到15万辆,同比增长率高达240%。不过,因为政策影响,实际操作存在着一定的影响。

(1)许多车辆出车率在45%左右,车辆出车率不高,且存在维修保养、闲置和充电占用大量的时间,车辆在一年内行驶里程难以达到3万公里。数据统计,在一年期间内,车辆要达到3万公里,必须每天运行150公里。

后果:在次年,车企无法拿到国补,运营商拿不到地补,资金压力大。

(2)虽然都是主打同城物流,但不同配置的车型,运输距离也不相同,市场定位也不相同。如果不把握这个规律,相信车辆推广是存在问题的。到底用户需要怎样的一款车型,都在研究当中,没有形成固定的套路。

后果:市场定位不清晰,导致盲目跟风,去年4米的微面和6吨的轻卡比较火,今年会不会有变?而大部分是跟风在做产品,不了解各地市场,生产出来只能闲置着。

(3)虽有订单,但产量不高。据了解,2017年4月纯电动物流车产量1762辆,一季度的产量并不高。消息称,2季度电动物流车将会放量生产。但,相对于订单而言,产量数据并不漂亮。

(4)对于司机而言,租用电动物流车比租用传统燃油车经济实惠,但对于运营商而言,他们是不盈利的,至少在目前,没有几家运营商是盈利的,基本是亏钱在做。

(5)补贴的落地,价格战已经开启,车企和经销商也愿意明码标价了。但部分地区的经销商依旧处于停业状态,并未大力出售。

(6)目前,大多数企业的销售对象是运营商等集团客户,私人用户比较少。

新形势下,电动物流车需要新思路

虽然,许多企业和运营的车辆存在一定的问题,但新形式下有新的机遇与挑战,需要一步步去克服。

(1)摸清车型应用范围

市场需要怎样一款车型,从2015年的电动物流车应用情况来分析,里程大于150km,省、城际配送的车辆应用较少,多半是电动重卡车型,有部分中卡车型。

电动物流车应用最多的是城市干线、城市支线和网点-送货地的市场,其中城市干线主要车型在中卡、轻卡和凌特车型。而城市支线,除了重卡和中卡,其他微卡、轻卡、凌特和微面等车型都有涉足。不过应用最多的是轻卡和微面。

网点-送货地的配送相对较复杂,因为这个市场二轮车、三轮车应用比较多,它的里程不超过20公里,运输量也不会太大,所以应用最多的车型是电动微面,占比较高。

2017年,整个电动物流车应用最多的依旧是4米电动微面和6吨的电动轻卡。但从一些消息和运营商方主营业的车型来看,凌特车型和5米的微面,已经成为重点推广对象。

(2)摸清电动物流车合作对象

首先,车企方拉得阵营较长,从上游企业、中游企业、下游企业,再到用户,都有涉及。这个我们不需要多言,对于用户而言,他抓得最多的是运营商、快递物流、电商物流等企业。当然,还有部分个人用户。

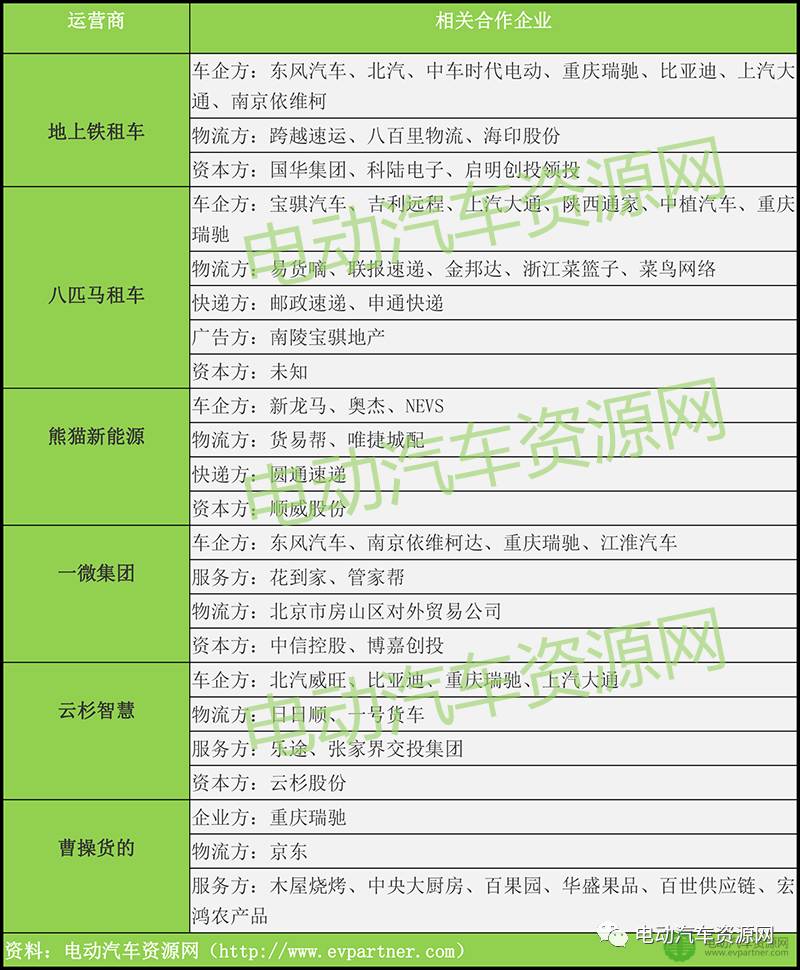

第二,电动物流车运营商,新形势下,很多运营商开始找寻新的合作伙伴。以下是电动汽车资源网收集调研的地上铁租车、八匹马租车、熊猫新能源、一微集团、云杉智慧、曹操货的相关合作企业名单;

电动汽车资源网分析,电动物流车运营商大多数跟具有车源、货源企业,以及物流、充电商、车联智能设备商合作,这个就是新形势下的新运营模式。新的运营,必须多方共赢。

第三,像京东、菜鸟、“三通一达”等掌握了货源的企业来说,有两种方式获取电动物流车,一是通过购买的形式,多数是跟车企合作。如京东、菜鸟,所有的车辆都是私人订制的。第二种方式,就是租赁,跟电动物流车运营商签订租赁协议。

(3)需要打破“3万公里”魔咒

解决资金压力,大部分电动物流车运营商都是采用融资的方式解决,但政策带来的压力是无法规避的,如“3万公里”指标的冲击下,车辆实际运营情况是需要解决的。那么,有哪些因素影响车辆运营过程中无法在一年内达到“3万公里”?

A、出车率。车辆实际上路情况非常重要,倘若车辆整天闲置,很少上路,车辆要好几年才能完成“三万公里”。

B、业务量-货源。日均业务量大,运输的里程就多,相反亦然。像快递企业、物流公司、搬家公司、商超和一些物流服务企业,每天的业务量是非常大的。

C、车辆品质。车辆品质好,维修保养就相应少一些,车辆运营时间也相应提升。相反,如果车辆总是拿去维修保养,车辆实际在外跑的时间就减少了,即耽误生意往来,也无法在一年内跑完3万公里。

D、车辆性能。车辆性能是非常重要的一环,特别是电池性能,如续航里程、电池电量等都影响着车辆运输里程。

E、充电。电动汽车行业还没有发展到非常成熟的阶段,背后仍隐藏着很多痛点,首先充电桩普及率低,无法满足营运车辆补电需求;其次是充电时间长,会占用运营车辆的运营时间。在解决这些痛点之前,电动物流车很难高效运营。

解决了上述问题,特别是货源和充电问题,年行驶3万公里是很容易实现的。

但如果一味依赖补贴,资金压力永远会存在。因此,只有真正打入到市场中,才是未来的出路。未来补贴一旦停止,只有那些符合市场需求、品质好、质量好的车辆,才能站稳脚步。(编辑:肖顺兰)