自疫情以来,由于新冠疫苗的大面积接种,因此疫苗企业的业绩也被给予厚重的预期。但从上市公司披露的三季度来看,疫苗企业业绩并没有全面高增长,可以简单概括为“百态尽显”。

三季度疫苗企业业绩百态尽显

从三季度上市公司披露的数据来看,除了沃森生物(300142.SZ)归母净利润负增长以外,其他疫苗企业均实现较高的增速,尤其是康希诺生物(06185),公司去年同期还处于亏损状态,今年前三季度公司盈利13.34亿元。值得一提的是,今年前三季度疫苗企业业绩倍增的企业,基本上都有新冠疫苗加持,而万泰生物(603392.SH)尽管没有新冠疫苗的光环加持,但凭借着2价HPV的放量公司业绩也实现倍数增长。

单季度来看,智飞生物(300122.SZ)、康希诺以及康泰生物(300601.SZ)由于新冠疫苗的加持,单季度利润同比均实现成倍的增长。而从环比角度来看,由于康希诺和智飞新冠疫苗在今年一季度便开始出货,因此单三季度的增速并没有十分亮眼。两相比较来看,康希诺和智飞生物的新冠疫苗也形成鲜明对比,相比之下康希诺的销量少很多,而他的产能因素也是主要影响之一。康泰生物由于新冠疫苗在6月才开始出货,因此三季度的放量,给公司带来极大的业绩增长。

此外,做新冠疫苗的沃森生物由于公司联合艾博生物研发的mRNA疫苗并未上市,加上研发支出增加,疫情又耽误了常规苗的接种,加上新生儿出生率下降等综合因素的影响,导致其业绩在众多良好的同行面前黯淡失色。

另外,环比增长比较明显的是康华生物,康华生物的快速增长来自于公允价值变动,而非主业。第三季度公司公允价值变动高达2.38亿元,刨除这部分收益,第三季度公司扣非净利润为1亿元,同比下降37.74%。

综上来看,做新冠疫苗的企业,被纳入紧急使用范畴的企业基本上实现高速增长,但部分企业由于产能的影响,因此同做新冠疫苗的企业业绩增长也并不一样;新冠疫苗在研以及未开发新冠疫苗的企业,由于新冠疫苗的批签发,耽误其他疫苗的接种,尤其是新生儿出生率不佳的情况下,新生儿疫苗影响更大,而HPV则由于是第一年国产放量,并未受到明显的影响。

疫苗行业集中度有望进一步提升

疫苗的研发周期和研发投入与创新药类似,具有较高的时间壁垒和资金壁垒。创新型疫苗研发周期一般在10年以上,如流感疫苗14年、HPV疫苗23年。研发投入方面,欧美市场创新型疫苗从立项到上市可以达到10亿美元左右,与创新药投入规模类似。从当前国内批签发的疫苗品类来看,目前国内的疫苗可以接近于“仿制药”时期,目前国内市场上批签发的疫苗并没有全球首创,多数为国内“首仿”,如沃森的PCV13,尽管是国内第一家上市,但仍旧落后于辉瑞多年。

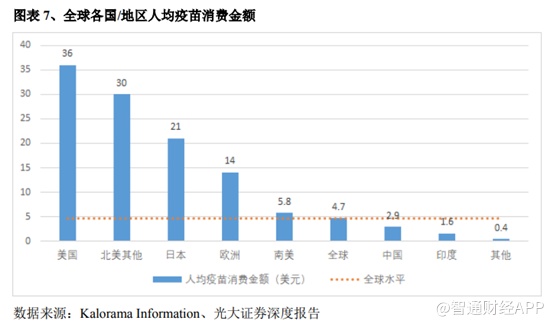

另外,由于中国疫苗起步时间晚,技术相对落后,国内疫苗接种意识相对较差,因此从人均疫苗消费金额来看,中国的人均疫苗消费金额仅2.9美元,而全球平均水平为4.7美元。可见,随着国内人均可支配收入的提升,疫苗接种意识的增强,以及国内外疫苗代际差异的缩小,中国疫苗市场具有较大的提升空间。因此对于国内的疫苗企业来说,只要抓住窗口发展期,便能享受不错的市场红利。

天风证券预计至2023年中国的非免疫规划疫苗市场规模将达到973.6亿元,占全球疫苗市场比例的26.4%。

从全球范围来看,疫苗行业市场集中度较高,2019年CR4高达90%左右,疫苗行业高集中度主要源于监管力度提升和并购整合加剧。以美国为例,1901年美国有8家疫苗企业,2018年有17家企业,期间共有31家疫苗企业退出,其中,8家由于行业负面事件影响而退出,23家由于并购而退出。

而中国疫苗行业集中度较低,2018年有批签发记录的企业为59家,受长生事件影响,2019年有批签发记录的企业仍有35家。从市场规模的角度来看,国有企业、民营企业、外资企业三足鼎立,分别约占1/3的市场份额,其中,一类苗以国有企业为主,占比超过70%,民营企业占比约为25%,外资企业占比约5%;二类苗以民营企业为主,占比约65%,国有企业占比约25%,外资企业占比约10%。

从政策角度来看,自长生生物出事后,疫苗行业管理愈加严格,也在推进行业集中度提升。

2017年颁布的《疫苗存储和运输管理规范》、2018年颁布的《生物制品批签发管理办法》及2019年通过的《中华人民共和国疫苗管理法》,对疫苗产品生命周期全过程实施监管。

《疫苗管理法》明确规定,对治疗严重危及生命且尚无有效治疗手段的疾病以及公共卫生方面急需的药品,药物临床试验已有数据显示疗效并能预测其临床价值的,可以附条件批准。药品上市许可人应该在规定期限内按照要求完成相关研究,逾期未按照要求完成研究或者不能证明收益大于风险的,药监局将依法处置,直至注销药品注册证书。

几大管理办法的推出,将推动中国疫苗行业集中度进一步提高。

除了监管推动国内疫苗行业集中度以外,新冠疫苗的快速上市,也会拉大各疫苗企业之间的距离,新冠疫苗的快速上市为各大企业赚取了极为丰厚的现金流。数据显示,辉瑞与BioNTech公司合作,2021H1新型冠状病毒mRNA疫苗实现营收113亿美元,BioNTech新冠疫苗销售额84.4亿美元,Moderna、阿斯利康、强生销售额分别为59.3、11.7、2.6亿美元,大型企业2021年上半年新冠疫苗销售额合计271亿美元,而2020年全球疫苗产值不过342亿美元。国内来看,2021年上半年预计科兴和国药出售新冠疫苗获得的利润超过500亿元,智飞、康希诺、复星医药分别实现销售额53.1亿元、20.6亿元、超过5亿元。

新冠疫苗带来的巨大利润,也为各大疫苗企业的研发提供强有力的支撑。而小的疫苗企业由于现金流差,研发能力弱,会在这场新冠疫苗的争夺战中进一步被淘汰或被收购,国内的疫苗企业集中度也将进一步得到提升。

综合来看,国内疫苗仍有较大的市场空间,并且国内疫苗企业集中度较低,新冠疫苗的上市以及多个管理办法的推出,将进一步提高国内的企业的市场集中度,头部企业优势明显。

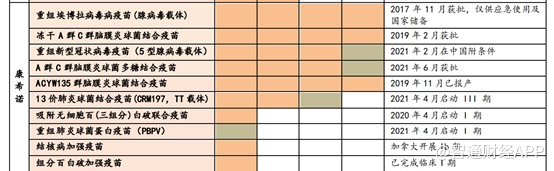

在研管线进展顺利,新冠疫苗为康希诺带来大量现金流

智通财经APP了解到,康希诺成立于2009年1月,汇聚多位曾领导国际创新疫苗研发的知名科学家和疫苗行业资深专家,致力于为中国及全球提供创新、优质、可及的疫苗。

公司拥有4大技术平台:蛋白结构和设计重组技术、多糖蛋白结合技术、制剂技术和腺病毒载体疫苗技术,较好掌握疫苗开发的重难点,此外目前公司已与全球领先纳米药物开发制造商加拿大的Precision Nano Systems(PNI)达成协议,布局mRNA疫苗平台。

前三季度公司实现营业收入30.9亿元,归母净利润13.3亿元,扣非归母净利润12.7亿元,经营性现金流净额12.4亿元,扭亏为盈。单Q3季度收入为10.2亿元,主要系公司上游工厂更换原材料,产能释放略低预期导致国内供应略有下降,但海外订单占比有所提升。

目前上游工厂已经恢复正常,西南证券预计Q4季度随公司上海基地正式投产后,全年产能达到5亿剂。

截至2021年10月国内疫苗接种量已超过22.5亿剂,基本完成了第一轮基础免疫,目前国务院联防联控机制已经启动了优先重点人群的加强针接种工作,按照6个月的接种期限推算,预计重点人群将于2021Q4-2022Q1迎来加强针接种高峰。加强针的推行,将为公司带来巨大的业绩。另外,公司正在积极申请WHO的EUL认证以及吸入剂型的国内紧急使用,公司有望凭借接种剂次和吸入剂型优势拓展国内外订单。

在研管线方面,MCV2已于2021M9获批签发,MCV4预计将于年底内获批。对比多糖疫苗,结合疫苗可以更好诱导2岁以下儿童的免疫应答,在MCV2的川期试验中,公司产品于3月龄组中显示出更好的安全性,于6-11月以及12-23月年龄组中,A群表现出更好免疫原性。

公司MCV产品凭借辉瑞销售团队+自主销售的模式,有望快速获得市场份额。同时,凭借新冠疫苗疫苗获得的大量现金流对公司研发投入持续加码,21Q3研发投入1.1亿元,公司在研管线重点布局重磅品种,如13价肺炎疫苗处于临床III期阶段,PBPV疫苗处于Ia期等均进展顺利,未来有望丰富公司产品品类。