从辞任董事总经理一职再到回归,天大药业(00455)董事长方文权这2年过的也并不“清闲”。

2016年,卸任后的方文权瞄准国内中小企业股转系统,同年8月,其成功将以策划、彩印包装、文化项目投资咨询等为主营业务的“天大文化”推向新三板,成为新三板首只100%港资持股企业。

新三板事情一了,2017年2月,方文权便快速回到天大药业,继续总领公司发展。可让人意外的是,方文权的回归,并未让该公司的股价在二级市场占到“便宜”,反而是从0.42港元(单位下同)位置一路下跌。

智通财经从盘面看到,2月1日-5月23日的65个交易让内,该股区间跌幅超过19%,创20个月内最低报价0.325元,成交量平均每天仅33万股,成交金额平均不到1300元,活跃度堪忧。

可谁料到,就是这样的一只股,却在5月24-25日“咸鱼翻身”,在毫无利好消息的背景下,天大药业两日大涨23.53%,成交量突破730万股,涉及金额285万。股价持续两天的高走后,5月26日陷入回调。截止收盘,该股跌4.76%,报0.4元。

股价异升并非ASLAN利好

天大药业股价何以异升23.53%?恐怕没有几个人能弄得清楚。但要知道,该公司最新的中报业绩显示,其营收与毛利均处于下滑阶段。

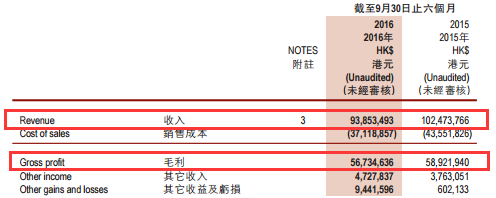

财报显示,截至2016年9月30日止六个月,天大药业录得综合主营业务收入约9390万,较截至同期约1.02亿按年下跌了8.4%,毛利由去年同期的5890万下跌约3.7%至5670万。

营收、毛利双双处于下跌,可见天大药业在日趋收紧的医药大环境中的艰难处境。

不过,智通财经也发现,因为该公司效率的提升,以及从对ASLAN的投资中获得620万公允价值收益,除税后溢利由去年同期的670万,上升了149.1%至1670万。

仅靠一个ASLAN就可以撑起整个公司利润,ASLAN究竟有什么神奇的地方?智通财经曾了解过,2015年底,天大药业透过旗下全资子公司花费387万美元与 ASLAN签订投资协议,认购ASLAN的C轮优约先股205万股。

ASLAN拥有四项研发中的独特药物,包括ASLAN001、ASLAN002,、ASLAN003及ASLAN004,均针对多个适应症,包括胃癌、乳癌及炎性疾病等。发展到2016年8月, ASLAN就ASLAN001现正进行胃癌、胆管癌及乳癌的第二期临床试验。迄今为止,ASLAN在相关肿瘤治疗药物研发方面进展较好。并且施贵宝等企业已经花了1000万美元“预定”了ASLAN002在中国、澳洲、韩国、台湾及其他亚洲国家的相关权利。

也就是说,1000万美金的预定金是有天大药业一份的。虽然这正好解释了该公司中期溢利的原因,但显然不能构成近日该股大涨的原因,毕竟市场上并未有消息证明ASLAN又取得了实质的新进展。

子公司难给母公司输血

除ASLAN未有新进展同时,天大药业相关子公司的业绩也并没有“耀眼”表现,难形支撑股价利好。

智通财经获悉,截至2016年9月30日止六个月,天大药业旗下的控股公司约9家,如盟生药业、天大药业(珠海)、以及香港、悉尼、深圳等分公司。

就拿天大药业(珠海)来说,期内,该分公司的毛利率由去年同期的65.5%提高至上半年度的66.2%,销售收入却由从去年同期的6370万减少至5780万,跌幅为9.3%。

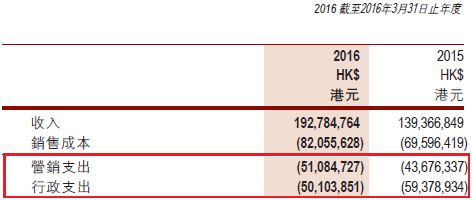

分公司收入不仅难为天大药业输血,反而还加剧该公司相关费用的上涨。期内,天大药业销售及分销开支增长与销售收入增长基本同步,由2015财年的4370万增加至2016财年的5110万。而行政费用虽减少15.6%,但细究不难发现,这还是受盟生药业停产带来的结果。

当然,尽管子公司表现不突出,但旗下的几个产品还算富有增长力。其大部分产品(包括心脑血管用药、戒毒药和中医用药等)都已列入国家医保目录及国家基药目录。而保健产品方面,“和谷”品牌系列蜂蜜产品,已进入超过400间品牌连锁实体店,覆盖澳洲、香港、澳门及中国大陆,估计合作实体店有超过1000间,存在“想象潜力”。

虽然天大药业股价较上周有较大回升,可单纯依靠业绩并不稳定的子公司以及现还未定型的抗癌药物来支撑盘面,不排除该股未来继续呈现走低状态。依照当前每股0.4港元的股价,对应134倍市盈率,投资们还是谨慎为好。