本文讨论最近的两次FED加息周期,2004年6月和2015年12月。

1.加息历程简单回顾:1)2004年6月-2006年7月,FED加息期。2)2015年加息规律:2013年12月FED开始QE3减量;2014年10月Q3正式退出;2015年12月,首次加息。从缩减Q3规模到正式退出“量宽”用了约3个季度,而一年后开始加息。

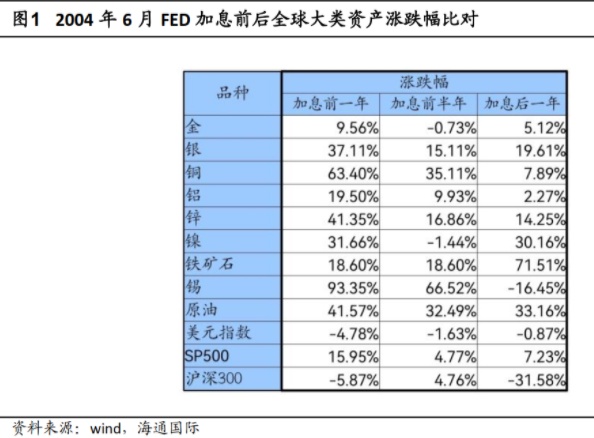

2.2004年6月加息前后的启发:工业品的供需面强劲:2004年6月FED启动加息,在加息前一年,各类资产价格的涨跌幅(取整数)分别为黄金9%、银37%、铜63%、铝19%、锌41%、镍31%、铁矿石18%、锡93%、原油41%、美元指数-4%、SP500(16%)、沪深300(-5%)。加息前一年,工业品表现强势,并未受到缩紧“银根”的预期影响。

加息前半年,各类资产价格的涨跌幅(取整数)分别为黄金-1%、银15%、铜35%、铝9%、锌16%、镍-1%、铁矿石18%、锡66%、原油32%、美元指数-1%、SP500(4%)、沪深300(4%)。加息前半年,工业品的增幅有所放缓,但大方向仍旧向上。我们的理解是:工业品强劲的供需基本面支撑价格。

而在加息后一年,各类资产价格的涨跌幅(取整数)分别为黄金5%、银19%、铜7%、铝2%、锌14%、镍30%、铁矿石71%、锡-16%、原油33%、美元指数-1%、SP500(7%)、沪深300(-30%)。除了锡价特例下跌,其他所有的工业品悉数保持强劲上涨势头。但沪深300表现疲弱,一年下跌30%。

3.2015年12月加息启示:加息后,金属强势

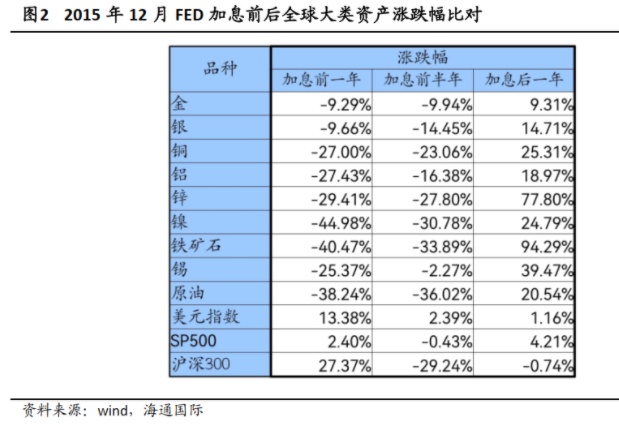

2015年12月FED启动加息,在加息前一年,各类资产价格的涨跌幅(取整数)分别为黄金-9%、银-9%、铜-27%、铝-27%、锌-29%、镍-45%、铁矿石-40%、锡-25%、原油-38%、美元指数13%、SP500(2%)、沪深300(27%)。加息前一年,工业品表现惨淡。

加息前半年,各类资产价格的涨跌幅(取整数)分别为黄金-9%、银-14%、铜-23%、铝-16%、锌-27%、镍-30%、铁矿石-33%、锡-2%、原油-36%、美元指数2%、SP500(0%)、沪深300(-29%)。通过对比加息前一年的跌幅,可以发现,加息前半年工业品在加速下跌。

而在加息后一年,各类资产价格的涨跌幅(取整数)分别为黄金9%、银14%、铜25%、铝18%、锌77%、镍24%、铁矿石94%、锡39%、原油20%、美元指数1%、SP500(4%)、沪深300(-1%)。加息后一年,工业品表现强势,铜、铝、锌、镍、锡价格的平均涨幅超过20%。

4.我们的启发:

1)加息前,货币释放陆续收紧,压制商品的金融属性。

2)而在这个时期,如果供需面很强劲,则商品价格继续强势。如2004年6月加息前,商品价格走势强劲。反之,如果供需基本面一般,则商品价格加速下跌,如2015年12月加息前情景。

3)加息靴子落地后,经济恢复,商品价格表现往往强势。

海通金属对于后续商品价格的判断:如果FED开始TAPER,会压制商品的金融属性,对商品价格产生负面影响。但从供需面分析,我们认为“电气化”时代的绿色能源转变将产生大量的新增需求:包括电动车、光伏、风电、储能和芯片等。综合而言,我们看好以锂(电池)、铜(电线)、镍(电池)、铝(框架)为首的绿色商品带动整体金属板块的价格不断走强。

5.不确定性分析:如果全球经济的需求恢复未达预期,则会对商品价格产生负面影响。

1. 加息历程简单回顾

1)2004年6月-2006年7月,FED加息期。

2)2015年加息规律:2013年12月FED开始QE3减量;2014年10月Q3正式退出;2015年12月,首次加息。从缩减Q3规模到正式退出“量宽”用了约3个季度,而一年后开始加息。

目前FED每月的购债规模约1200亿美金,其中800亿是美国国债,400亿是抵押贷款支持债券(即MBS)。

2.2004年6月加息前后的启发:工业品的供需面强劲

2004年6月FED启动加息,在加息前一年,各类资产价格的涨跌幅(取整数)分别为黄金9%、银37%、铜63%、铝19%、锌41%、镍31%、铁矿石18%、锡93%、原油41%、美元指数-4%、SP500(16%)、沪深300(-5%)。加息前一年,工业品表现强势,并未受到缩紧“银根”的预期影响。

加息前半年,各类资产价格的涨跌幅(取整数)分别为黄金-1%、银15%、铜35%、铝9%、锌16%、镍-1%、铁矿石18%、锡66%、原油32%、美元指数-1%、SP500(4%)、沪深300(4%)。加息前半年,工业品的增幅有所放缓,但大方向仍旧向上。我们的理解是:工业品强劲的供需基本面支撑价格。

而在加息后一年,各类资产价格的涨跌幅(取整数)分别为黄金5%、银19%、铜7%、铝2%、锌14%、镍30%、铁矿石71%、锡-16%、原油33%、美元指数-1%、SP500(7%)、沪深300(-30%)。除了锡价特例下跌,其他所有的工业品悉数保持强劲上涨势头。但沪深300表现疲弱,一年下跌30%。

3.2015年12月加息启示:加息后,金属强势

2015年12月FED启动加息,在加息前一年,各类资产价格的涨跌幅(取整数)分别为黄金-9%、银-9%、铜-27%、铝-27%、锌-29%、镍-45%、铁矿石-40%、锡-25%、原油-38%、美元指数13%、SP500(2%)、沪深300(27%)。加息前一年,工业品表现惨淡。

加息前半年,各类资产价格的涨跌幅(取整数)分别为黄金-9%、银-14%、铜-23%、铝-16%、锌-27%、镍-30%、铁矿石-33%、锡-2%、原油-36%、美元指数2%、SP500(0%)、沪深300(-29%)。通过对比加息前一年的跌幅,可以发现,加息前半年工业品在加速下跌。而在加息后一年,各类资产价格的涨跌幅(取整数)分别为黄金9%、银14%、铜25%、铝18%、锌77%、镍24%、铁矿石94%、锡39%、原油20%、美元指数1%、SP500(4%)、沪深300(-1%)。加息后一年,工业品表现强势,铜、铝、锌、镍、锡价格的平均涨幅超过20%。

4.我们的启发

1)加息前,货币释放陆续收紧,压制商品的金融属性。

2)而在这个时期,如果供需面很强劲,则商品价格继续强势。如2004年6月加息前,商品价格走势强劲。反之,如果供需基本面一般,则商品价格加速下跌,如2015年12月加息前情景。

3)加息靴子落地后,经济恢复,商品价格表现往往强势。

海通金属对于后续商品价格的判断:如果FED开始TAPER,会压制商品的金融属性,对商品价格产生负面影响。但从供需面分析,我们认为“电气化”时代的绿色能源转变将产生大量的新增需求:包括电动车、光伏、风电、储能和芯片等。综合而言,我们看好以锂(电池)、铜(电线)、镍(电池)、铝(框架)为首的绿色商品带动整体金属板块的价格不断走强。

5.不确定性分析

如果全球经济的需求恢复未达预期,则会对商品价格产生负面影响。

本文来源于海通国际的研究报告;智通财经编辑:文文。