10月29日,来自浙江杭州的润歌互动有限公司 (简称“润歌互动”)向港交所递交招股书,拟香港主板挂牌上市。

作为在广告行业价值链中扮演中间广告服务提供商这一角色的它,其亮相自然也带来了一丝神秘色彩。

据智通财经APP了解,中间广告服务提供商的典型功能主要包括:整合广告商的媒体资源以及对接广告商和广告出版商等。随着广告商更加关注在线广告以及得益于快速的技术发展,中间广告服务提供商的角色日趋重要。而鉴于此,企业通过中间广告服务提供商进行营销活动已经成为一种较为普遍且成本效益较高的现象。

接下来,不妨结合核心财务数据及行业发展趋势来探讨一下:润歌互动中间广告服务提供商的“生意”,真的好做吗?

2020年营收过亿,主营业务市占率小于0.1%

自2015年以传统线下渠道为广告商提供营销服务起步,经过近些年的发展,目前的润歌互动已不是一家“单纯”的中间广告服务提供商。

具体而言,该公司以传统线下渠道为广告商提供营销服务起步,藉由额外服务(如透过大型媒体平台运营商提供在线营销服务、虚拟商品采购及交付服务、广告分发服务及广告投放服务)已扩大了服务组合,多元业务雏形显现。

据招股书披露,润歌互动目前主要有三大业务板块构成,营销及推广服务(包括推广及广告服务、虚拟商品采购及交付服务这两分部)、IT解决方案服务及其他业务。其中,营销及推广服务为其核心收入来源,2018年至2021年8月31日占总收入的比例分别为76.7%、77.3%、71.3%、83.1%,而IT解决方案服务占比则分别为23.3%、21.2%、28.2%、15.7%。

在上述多元业务的共同促进下,近几年来,润歌互动的业绩整体处于稳健增长的态势。

营收方面,2018年至2020年,该公司分别实现营收为6973万元、8937万元、1.13亿元,其中后两年分别同比增长约28%、26%。截至2021年前8月,该公司实现收入为1.25亿元,同比增长近300%。

(数据来源:润歌互动招股书)

净利润方面,2018年至2020年,该公司分别录得净利润为为2225万元、2594万元、4548万元,后两年分别同比增长约为17%、75%。需要指出的是,至2021年8月31日,该公司的净利润却骤然下降:净亏损高达1808万元。

但这似乎是“事出有因”,润歌互动在招股书在指出,截至2021年8月31日录得1808万净亏损主要是由于其出售浙江润也的亏损4680万元所致。就经调整利润而言,期内经调整利润为3449万元。

另外,从毛利率和净利润的表现来看,润歌互动的整体盈利水平比较高:2018年至2020,该公司的毛利率分别为54.1%、50%、67.1%,净利率分别为31.9%、29%、40.2%。

不过,需要指出的是,虽然润歌互动业绩整体是稳步向上的,但其市场占有率则非常的低。

前文已经提到,营销及推广服务为其核心收入来源,因此该业务的增长水平影响润歌互动的整体业绩表现。根据招股书披露,于2020年,中国有超过1百万家广告行业公司。按收益计,前五大中间广告服务提供商于2020年占市场份额的6.7%,而润歌互动来自推广及广告服务的收益占市场规模总值少于0.1%。

行业增速逐渐放缓,核心竞争力待提升

一分而三地来看,目前润歌互动所押注的三条细分赛道均处于增速放缓的阶段,如下:

广告行业方面,市场规模从2016年的4273亿元增长至2020年的8259亿元,年复合增长率为18.9%,预计至2025年市场规模达到17064亿元,不过增速有所放缓,2020年至2025年的年复合增长率为14.9%。

在这其中,在互联网及移动技术的不断创新、消费者在数字设备上花费的时间增加等因素启动下,在线广告的市场规模越来越大,这也意味着广告企业未来将更加注重线上营销这一渠道,而在线上营销渠道形成一定竞争力的中间广告服务提供商也将获得更多的发展机遇。

(数据来源:润歌互动招股书)

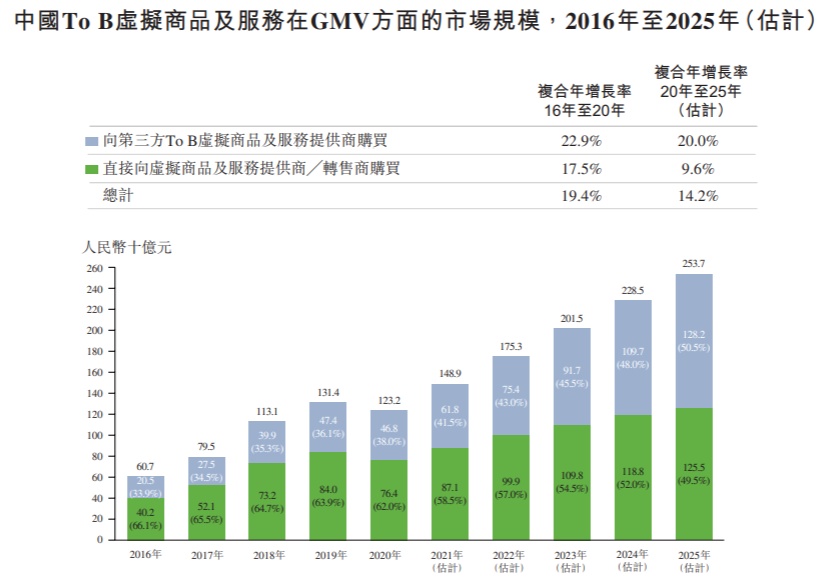

而虚拟商品及服务市场方面,国内的虚拟商品及服务市场可以分为两个分部—— To C市场和 To B市场,其中 To C市场主要由虚拟商品及服务的转售商所组成,To B市场主要由To B虚拟商品及服务提供商以及虚拟商品及服务采购代理商组成,而润歌互动则处于To B这一市场,不过市场占有率也不高,2020年其来自To B虚拟商品及服务业务的收益占市场规模总值约0.5%。

据艾瑞咨询报告,中国To B虚拟商品及服务行业在GMV方面的市场规模总值由2016年的607亿元增加至2020年的1232亿元,复合年增长率为 19.4%,预期将于2025年增长至2537亿元,相当于自2020年起的复合年增长率为14.2%。

(数据来源:润歌互动招股书)

IT解决方案市场方面,由于润歌互动的IT解决方案业务主要倾向于国内彩票解决方案市场——彩票解决方案的收益占市场规模总值约0.5%,因此下面主要细说这一细分赛道的市场空间。受政府监管趋严、疫情冲击等多重因素冲击,国内彩票解决方案市场处于缓慢增长甚至停滞的状态。

具体而言,自2016年至2018年,彩票解决方案行业由4336百万元快速成长至5290百万元。然而,由于政府监管趋严市场规模开始于2019年下降,随后受疫情冲击影响,市场规模于

2020年继续下降至4375百万 元,至此2016年至2020年的复合年增长率仅为0.2%。及预期于2021年彩票解决方案行业的市场规模将增加至5179百万元。

基于上,可以看到,目前润歌集团所处的三大细分赛道增速均处于放缓的阶段,而再叠加较低的市场占有率,意味着该公司在所处的赛道上竞争优势并不明显。

此外,润歌互动还存有过度依赖五大客户的风险,而这一表现也间接透露出其竞争力亟待提升。据招股书披露,报告期内,该公司前五客户产生的收益占到了同期总收益的84.1%、75.5%、60.3%及81.2%,整体营收水平过于依赖前五大客户,这也就是说一旦公司未来不能继续维持与现有客户的良好合作关系或者在原有客户基础上开拓新客户,公司业绩或将出现一些波动。

综上来看,作为一家中间广告服务提供商,在主营业务市场占有率较低及竞争力有待提升的背景下,随着越来越多的为广告企业提供营销及推广服务的企业涌现,抢夺“市场蛋糕”,未来润歌互动恐还将面临更多的考验,此次向资本市场主动进军或许是其要突破第一重考验的第一步吧。