虽然企业、投资者和政策制定者对港口堵塞、运费成本和芯片短缺感到担忧,但一些指标开始显示,全球供应链的压力可能正在减弱。

智通财经APP了解到,根据美国银行的统计,供应链问题主导了最近的公司财报季,公司高管们提到供应链问题的次数比去年增加了412%。

接下来的几个月里,市场会更全面地了解到,这一困境是预示着世界经济将出现恶性滞胀,还是仅仅是复苏之路上的一段坎坷。供应链问题的进展还将决定通胀预期、货币政策和企业收益。

港口拥堵正在缓解

波罗的海干散货指数(Baltic Exchange Dry index)追踪的货运成本在过去一个月下跌约三分之一,此前在10月7日触及2008年以来的最高水平。

此外,船舶经纪商Alibra Shipping的数据显示,最大的干货船好望角型船在大西洋和太平洋航线上的6个月合约,每日价格分别为5.4万美元和5.25万美元。按12个月后的合同,太平洋航线的价格跌至3.6万美元,两年后的合同价格进一步跌至2.6万美元。

Alibra的研究主管Rebecca Galanopoulos称:“这可能意味着市场预计明年港口拥堵不会成为一个大问题。”

加拿大皇家银行分析师Michael Tran表示,中国多数港口的拥堵状况已有所缓解,但洛杉矶/长滩集装箱港仍有222万TEU (20英尺标准箱)的积压。加拿大皇家银行统计的周转时间指标为7.5天,而疫情前为3.5天,Tran预计要到2022年5月才能恢复正常。

库存将逐步改善

采购经理们表示,全球制造商的交货时间正在恶化,上月全球交货时间指数降至34.8。低于50的数据都表明,交付所需的时间更长,而10月份的数据是有记录以来最差的月份。

杰富瑞分析师们预计,在需求转向服务业之前,2021年底供应短缺将加剧。不过,他们表示,随着季节性需求大幅下降和库存重建,这应该能确保供应链瓶颈在2022年第一季度开始消除。

欧元区采购经理人订单与库存的比率一直在下降,一些制造商已经做好了从供应短缺转变为供应过剩的准备。

瑞银全球财富管理首席分析师Paul Donovan表示,"目前耐用品需求水平高得不可持续。"他预计消费者将从购买商品转向购买更多服务。

芯片增产

半导体的前景较为黯淡。据IHS Markit估计,芯片短缺将导致今年全球轻型汽车产量减少500万辆,而一些汽车制造商警告称,这种限制可能会在2022年持续大部分时间。不过,丰田汽车高管Kazunari Kumakura表示,最糟糕的时期已经过去了。

Capital Group表示,在疫情爆发时,因为游戏和云计算行业的芯片需求不断上升,大量吞噬了可用的半导体,取消订单的汽车制造商随后陷入困境。Capital Group在8月份写道:“由于汽车芯片生产需要大约4个月的时间,这种情况可能会在今年年底前自我纠正。”

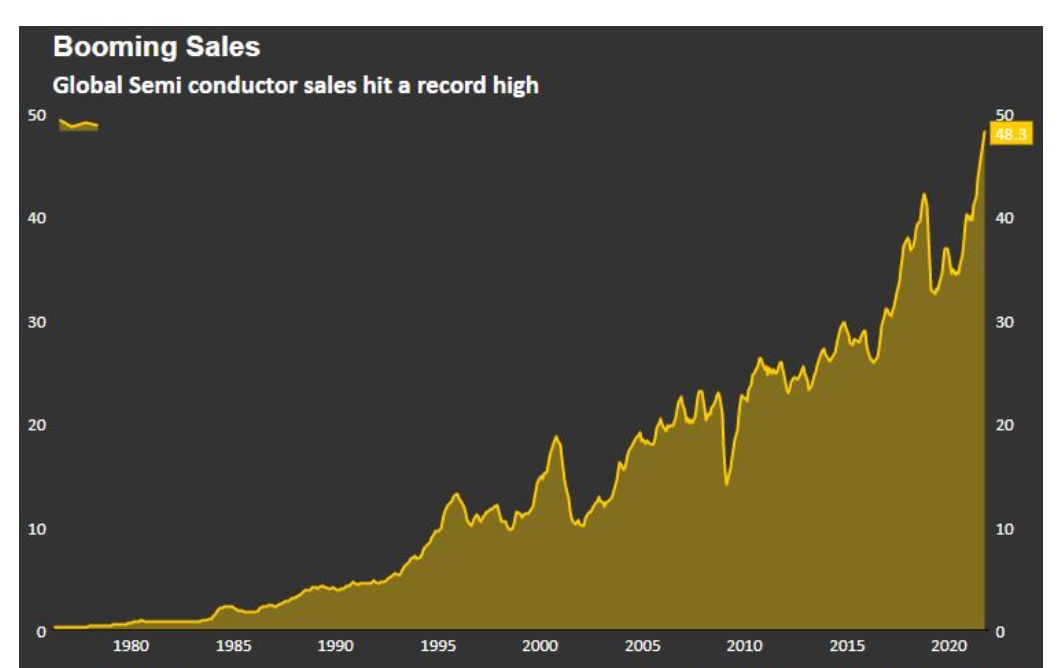

美国半导体行业协会表示,虽然马来西亚芯片供应商预计市场将需要两到三年的时间才能更广泛地恢复正常,但半导体行业也在提高产量,第三季度销售额将升至1450亿美元。

疫情的影响

在制造芯片的主要地区,特别是马来西亚和中国台湾等地区,新冠疫苗接种率正在缓慢上升,从而降低了生产中断的可能性。瑞银估计,到2022年1月,越南、马来西亚和中国台湾的疫苗接种率将达到80%。

法国外贸银行投资组合策略师Jack Janasiewicz对供应链持乐观态度,只要新冠病毒得到控制。“如果我们不能控制住新冠病毒,我们就会一次又一次地遇到同样的(供应链)问题。他们会一波接一波地涌来。”