浙商证券5月25日发布研报称,5 月,美联储公开市场操作委员会就缩减其资产负债表达成共识,预计在2017 年年底开始启动缩表。美联储强调“以渐进的、可预见的方式来降低美联储的证券持有量”的方式进行缩表。

美联储资产负债表过大是次贷危机后三轮量化宽松所形成的。资产购买对美国后危机时代的“去杠杆”过程意义重大,一方面支持资产价格,一方面通过扩大基础货币稳定了需求。在美联储资产负债表上分别表现为,资产端扩大了证券类资产的规模,负债端大量投放了基础货币。

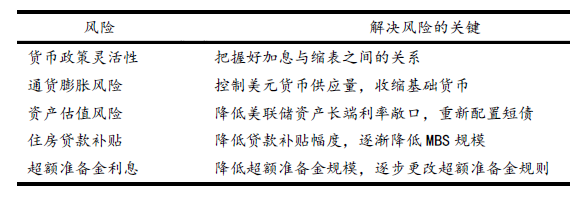

美联储缩表源于保持货币政策灵活性,降低通货膨胀风险、资产减值风险、住房贷款补贴负担和超额准备金利息负担。

缩表是解决经济周期风险和政治风险的最优选择,缩表的具体措施对应着上述风险。

“美联储套利交易”的存在使得海外超额准准备金的比例上升,随着套利条件的打破,缩表将收缩海外超额准备金,从而收紧海外美元流动性。

货币市场正常化意味着结束量化宽松以来的金融市场扭曲的状态,将修复期限利差和风险利差,但这一过程较为缓慢。缩表的过程比较痛苦,预计美联储采取1947-1952 年的模式缓慢地主动缩表,在未来5年缩至原表的80%。在主动缩表结束后,通过经济增长来实现自然缩表。

从历史经验来看,主动缩表利空债市,利多股市。1947-1952 年美联储和2006 年日本银行的主动缩表均发生在经济复苏时期,缩表带来国债收益率的小幅上行。受盈利改善的驱动,股市上涨。

预期对市场的影响为:美国国债的期限利差将上升,主要表现为长端利率的上升;美国MBS 的利差、信用利差将上升;将从海外银行抽取流动性,冲击新兴市场国家,支撑美元指数;将打击商品市场。