智通提示:

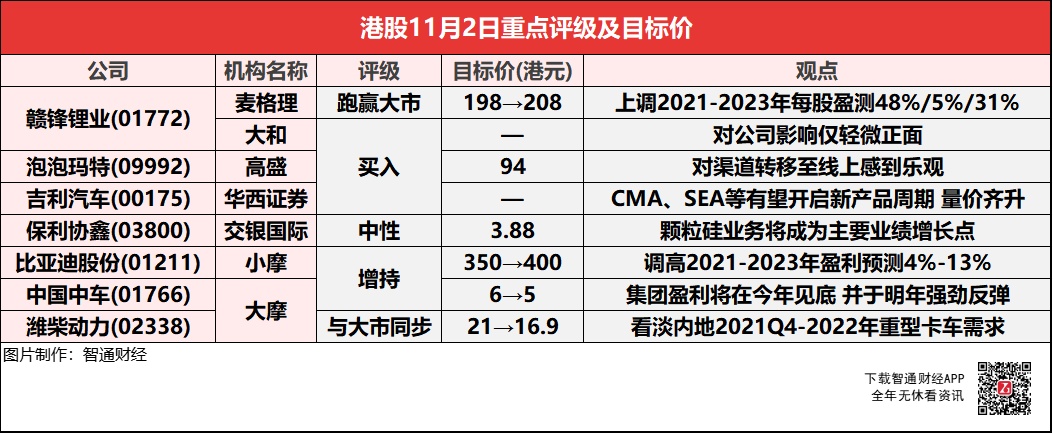

麦格理上调赣锋锂业(01772)2021-23年每股盈利预测48%/5%/31%,以反映成本效益提升等因素。

华西证券称,短期看吉利汽车(00175)CMA、SEA等架构平台新车型有望开启新一轮产品周期,量价齐升,业绩修复弹性高。

小摩预计,比亚迪股份(01211)2025年新能源汽车销量可达180万辆,调高2021-23年盈利预测4%-13%。

大摩称,看淡内地2021年第四季至2022年重型卡车需求,下调潍柴动力(02338)2021-23年盈测11/14/7%。

赣锋锂业(01772)获麦格理及大和看好 目标价最高看至208港元

麦格理:重申赣锋锂业(01772)“跑赢大市”评级 目标价上调至208港元

麦格理上调赣锋锂业(01772)2021-23年每股盈利预测48%/5%/31%,反映成本效益提升等因素。公司今年第三季收入按季升22%至298.9亿人民币,税后盈利同比升507%(按季升12%)至10.56亿人民币,符合公司指引,指其第三季业绩疲弱因受到高成本所影响。

大和:重申赣锋锂业(01772)“买入”评级

大和称,因应10月江西氢氧化锂出口数字,有助赣锋锂业(01772)第四季的长期合约价表现。报告中称,公司与特斯拉(TSLA.US)签订合约,在2022-23年期间为其供应电池级氢氧化锂产品。该行视此次合约为续约,对公司影响仅轻微正面,因在未来合作上未有惊喜,以及在长期合约上的公式未能确认,因此难以判断赣锋锂业是否能够在新合约取得更高的锂价。

高盛:重申泡泡玛特(09992)“买入”评级 目标价94港元

高盛相信,泡泡玛特(09992)线上推广策略/强劲的定价能力/丰富的产品组合等,都有助其稳健的表现,因此对渠道转移至线上感到乐观。公司第三季收入增75-80%,高于预期。渠道方面,零售店铺表现因疫情转弱,但线上渠道销售增长加速,表现令人满意。

华西证券:维持吉利汽车(00175)“买入”评级

吉利汽车(00175)正在迎来新一轮产品周期,2021年起,公司将加快新能源领域的产品开发节奏,SEA浩瀚架构首款车型极氪001量产在即,且有多款车型同步在研,将陆续投放市场。其他重磅新车包括:星越L(CMA)、领克09(SPA)、全新博越(CMA)、全新帝豪(BMA)。新品周期和品牌向上,同时全球化加速,在电动智能变革推动行业的竞争格局优化集中的背景下,公司有望实现量价齐升,市占率持续提升。短期看,CMA、SEA等架构平台新车型有望开启新一轮产品周期,量价齐升,业绩修复弹性高;中长期看,电动智能变革给予公司新的发展机遇,一方面可充分发挥技术硬核的优势,另一方面有望在品牌力、产品定义及创新营销等实现弯道超车,市占率加速提升,剑指国际一线车企。

交银国际:维持保利协鑫(03800)“中性”评级 目标价升至3.88港元

交银国际认为,颗粒硅业务将成为保利协鑫(03800)主要业绩增长点,但扩产进度仍存在不确定性,目前股价已较为合理。报告中称,公司上半年扭亏,取得归属于母公司股东净利润24.1亿元人民币,主要由于硅料均价同比上升约1倍。公司管理层表示,与传统的棒状硅比较,公司独有的颗粒硅技术生产成本降低30%,将取代棒状硅。由于供不应求及上游工业硅价格暴涨,硅料价格由年初的90元人民币升至目前的270元人民币,但预计明后年将大幅回落。

小摩:维持比亚迪股份(01211)“增持”评级 目标价上调14.3%至400港元

小摩调高比亚迪股份(01211)2021-23年盈利预测4%-13%,预计2025年新能源汽车销量可达180万辆。由于公司电池及汽车业务续发展迅速,以及电池订单量跑赢等潜在正面催化剂,该行继续看好公司股价。基于受供应链短缺影响状况,该行推荐的内地车企为比亚迪、长城汽车(02333)、小鹏(09868)、蔚来、吉利汽车(00175)。该行相信,车企生产或呈“扁平U型”复苏,第4季行业生产活动相对今年4-9月低潮期,会大规模恢复。需求方面,明年预计乘用车取得中等单位数增长;但预期会有新电动车型号推出。但成本及开支上升,相信投资者未见车企的股价上涨惊喜。该行预测,第4季比亚迪的新能源汽车销售上升至24.7万辆,按季升36%;全年89.4万辆,同比升53%。至于催化剂为,比亚迪Dolphin品牌旗下新型号或推出;旗下半导体子公司准备在港股上市;另该行估算,2023年以后,比亚迪的对外OEM电池出货量将占逾20%比重。

大摩:维持中国中车(01766)“增持”评级 目标价降至5港元

大摩调低中国中车(01766)2021-23年每股盈测14%至21%,以反映乘客量不及预期,降低对第四季的投标及收入预测。报告中称,公司今年第三季纯利25亿元人民币,同比跌20%,符合该行及市场预期,反映收入同比倒退13%,及毛利率同比收窄1.5个百分点。首三季度集团纯利同比下降5%至65亿元人民币,占该行及市场今年全年预测分别60%及55%。该行预期,集团盈利将在今年见底,并于明年强劲反弹,主要是受到疫情有更好控制,令铁路设备业务复苏所支持。

大摩:予潍柴动力(02338)“与大市同步”评级 目标价降至16.9港元

大摩称,潍柴动力(02338)Q3业绩符预期,基于首三季业绩将2021-23年收入预测降低4/5/3%,以反映对内地重卡需求下跌预期,下调2021-23年盈测11/14/7%。报告中称,该行看淡内地2021年第四季至2022年重型卡车需求,但公司将凭借其在国六发动机和氢燃料电池技术方面的竞争优势,长远仍能继续获得市场份额。