今年以来,国内教育收紧政策频频出台,让大部分教育机构处于“风声鹤唳”的状态。但并非所有教育企业都将面临市场商业模式重构的变局。

从整个市场的角度来说,当前国家的教育产业新政基本上都是集中于学前教育、义务教育等领域,除此之外例如布局高等教育公司并没有受到太大影响,而这也让高等教育成为当前市场环境下教育股投资的“突破口”。这也是见知教育(JZ.US)赴美IPO的底气所在。

智通财经APP观察到,自今年7月正式向美国SEC递交招股说明书后,见知教育近期更新了招股书,正式开启上市倒计时。

身处两大教育赛道,业务模式较为成熟

作为典型的政策导向型产业,今年以来,市场已经见识到了政策对于教育产业投资的直接影响力。但投资者同样不能忽视教育板块的防御属性以及在现金流方面的优势,因此退出K12教育投资方向后,转向以高等教育和非K12在线教育的投资,便成为今后教育产业投资的重要方向。

而见知教育的相对优势在于其身处以上两大细分赛道,目前受政策影响有限,属于当下教育投资领域的“避风港”。

从公司整体业务发展情况来看,见知教育的三个主要业务为IT相关解决方案服务,为机构客户提供自主开发的软件或切合客户需要的定制智能解决方案;教育内容服务,主要涵盖专业教育,包括面向大学生的就业指导、职业规划、创新及创业教育及IT互动学习;还有一个便是移动媒体服务。

从商业模式的角度来看,见知教育的教育内容服务主要包含B2B2C和B2C两种模式。相比于其他直接2C的教育产业参与方来说,见知教育的以上两种模式无疑有其特殊性。

从简单的B2C模式来看,其主要透过天翼视讯平台、电信供应商及微信订阅账号向个人终端客户提供教育内容以及增值移动媒体服务。而B2B2C模式则较为复杂,主要是为国内高校提供在线学习教育的订阅服务,然后以服务费的方式来获得收益,并且公共图书馆、视频网站等机构客户能够在不拥有版权的情况下支付一次性许可费来访问内容,并可以在本地下载和存储此类内容。

从业务发展规模来看,在B2C业务模式下,2019年到2020年,见知教育已销售了超过2200万套课程包和订阅。而在B2B2C业务模式下,见知教育的B端高等教育机构客户现已达到2000家,主要包含二三本院校和职业教育机构。

由此投资者不难看出,对于当前的市场,见知教育的B2B2C的模式无疑更有市场的影响力和市场空间。

手握双赛道市场,市场潜力有待挖掘

见知教育的独特性在于身处两条政策风险较小的细分赛道,给投资带来了较大容错,两大市场的潜力叠加也让其后续发展拥有一定想象力。

从市场角度来看,见知教育身处高等教育数字图书馆市场和在线教育市场两大赛道。

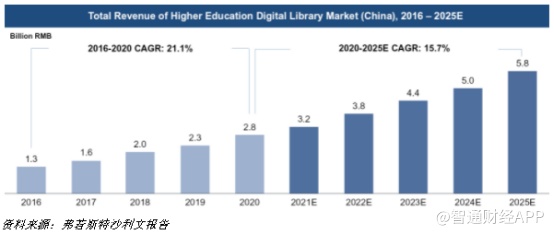

高等教育数字图书馆市场是近年来随国内高教逐渐发展而形成的市场。教育部数据显示,我国共有2688所普通高校和268所成人高等教育机构。随着互联网的普及和数字技术的发展,数字化内容更加普及和便利,越来越多的高等教育机构也愿意购买数字化资源让学生使用,因此高等教育电子图书馆市场前景较为明朗,潜力可观。

数据显示,中国高等教育数字图书馆市场规模扩大从2016年的人民币13亿元增至2020年的28亿元,复合年增长率为21.1%。预计2020年至2025年市场规模将扩大至58亿元,复合年增长率为15.7%。

相较于高等教育数字图书馆市场,投资者对于在线教育便相对较熟悉,在近年来A股和港美股上市公司多轮的市场教育下,投资者对这一概念已有深刻印象。

智通财经APP了解到,中国在线教育市场作为一块大蛋糕,其总收入从2016年的744亿元增至2020年的2606亿元,复合年增长率为 36.8%。随着学生的增多,入学人数和课程价格上涨,中国在线教育市场的总收入有望在2025年达到9066亿元,2020-2025年复合年增长率预计为28.3%。

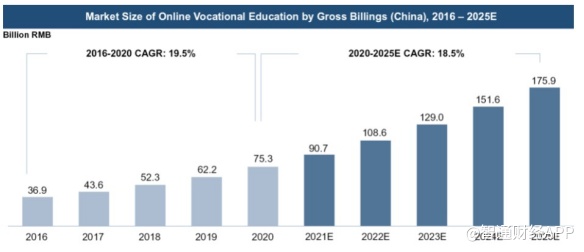

从细分赛道来看,见知教育属于在线教育板块中的网络职业教育赛道。数据显示,该市场的规模容量从2016年的369亿元增长到2020年的753亿元,复合年均增长率为19.5%,预计2025年将达到1759亿元,2020年至2025年复合年均增长率为18.5%。

不难看出,作为一家身处千亿双赛道的教育企业,见知教育的发展天花板很高,这也能为其带来较高的市场预期。但对于见知教育而言,正式成为双赛道的领军企业仍有较长的路要走。

当前教育行业的现状在于市场集中度较低、赛道参与者数量多且水平不一。这导致众多企业在下游客户面前没有市场定价权,虽然见知教育是高等教育市场上重要的服务提供方,拥有着较大的市场份额,但其同样面临以上问题。

招股书显示,见知教育在2020年以3100万元的营收规模排名中国高等教育第七大内容服务供应商,市场占有率为1.1%,而第一名和第二名内容服务供应商的市场占有率分别为28.6%和25%。从整个市场的角度来说,市场占有率不高往往意味着见知教育的市场竞争比较激烈。此外,截至2021年第一季度,见知教育来自前三大客户的收入整体已占总收入比重的64%。

从财务角度来看,营收方面,该公司的营收从2019年的3.59亿元增长到2020年的4.05亿元,同比增长约13%,而截至2021年3月,该公司实现营收为9837万元,同比增长约80%;净利润方面,则由2019年的8356万元增长到2020年的8691万元,同比增长约4%,截至2021年3月则录得净利润为1231万元,较2020年同期的42万元暴增约2829%。

但内容业务上市场竞争者较多,加之较高的用户集中度,让见知教育很难拥有市场定价权。这也让其毛利率实际上从2019年的36.5%下降到2020年的31.9%。由于利润率不能随着市场规模的扩大而提高,这或造成市场对其后续公司成长性价值的误判。

但投资者同样不能忽视的是,见知教育拥有较好的盈利能力和相对较低的监管风险,因此待公司上市后其估值仍很有可能达到较高的水平,在后K12教育投资时代中脱颖而出。